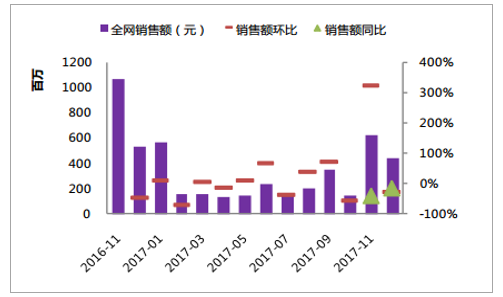

全年銷售額 33.0 億,年尾同比下滑。2017 年,白酒行業全年銷售額 33.0 億,11 月、12 月銷售額較去年同期分別下滑-41.7%,-16.6%,主要受 11-12 月高端白酒提價影響,引起銷量回落。拆分量價來看,2017 年 11 月、12 月全網銷量同比分別-41.9%、-50.1%;均價同比分別+0.3%、+67.1%。

白酒全網銷售額(元)

數據來源:公開資料整理

白酒全網銷量(件)及均價(元/件)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國白酒市場競爭現狀及市場前景預測報告》

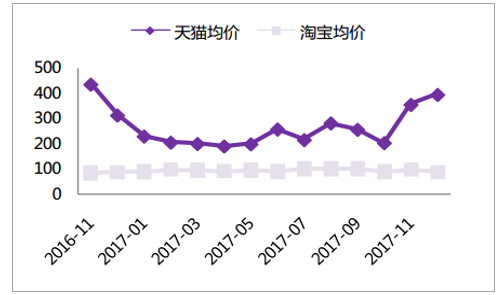

平臺對比:天貓平臺占據絕對優勢。白酒行業同樣表現出淘寶向天貓平臺轉換的趨勢,2017 年 11 月、12 月天貓銷售額占全網銷售額份額較去年同期分別提升 3.7pcts、21.5pcts。均價方面,與淘寶相比,天貓銷售均價月為淘寶的 2-3倍。天貓平臺均價在年尾旺季處于全年峰值。2017 年 11 月天貓均價提升明顯。

白酒兩大平臺銷售額占比

數據來源:公開資料整理

白酒兩大平臺均價對比

數據來源:公開資料整理

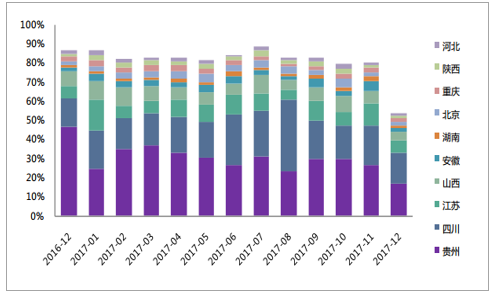

產地解析:主要來自貴州、四川、江蘇、山西、安徽。按照產地劃分,白酒行業銷售額排名前 5 的省份分別為貴州、四川、江蘇、山西、安徽。

白酒原產地銷售額占比

數據來源:公開資料整理

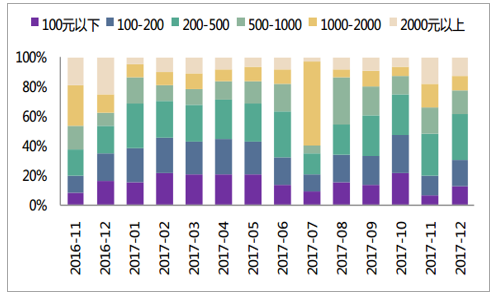

價格區間:500元以下為主力價位。從價格區間來看:1)100-200 元和 200-500元為白酒主力價位。2)雙十一期間 500 元以上大額訂單比重明顯攀升。

白酒各價格區間銷售額占比

數據來源:公開資料整理

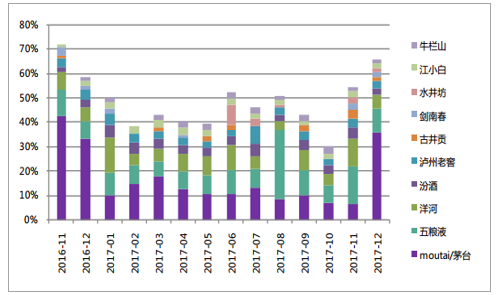

品牌份額:茅臺旺季份額顯著提升,12 月茅五瀘合計份額近 50%。2016/12 至2017/12 份額變動:茅臺 34% → 36%,五糧液 7% → 10%,洋河 5% → 6% ,瀘州老窖 4% → 3%。

白酒主要品牌線上銷售額份額

數據來源:公開資料整理

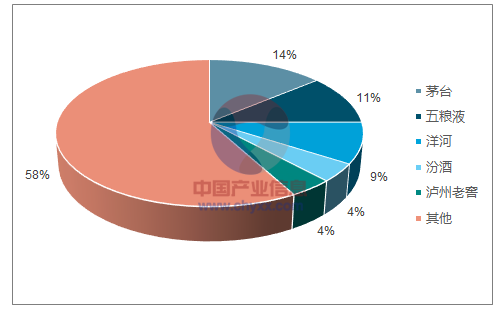

品牌全年表現:茅、五、洋銷售額領先,高端酒占據統治地位,受益均價領先。份額上來看,茅臺、五糧液、洋河份額分別為 14%、11%、9%,占據優勢地位,從量價來看,全年銷售額份額排序與均價排序一致,高端酒占據絕對優勢。

白酒品牌 2017 全年銷售額份額

數據來源:公開資料整理

白酒品牌 2017 全年銷售額量價拆分

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告

《2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告》共十三章,包含2026-2032年白酒行業投資機會與風險防范,白酒行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國白酒行業產業鏈圖譜、生產現狀、競爭格局、上市企業對比及未來競爭趨勢分析:行業呈現強者恒強、梯隊分化、優勝突圍的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)