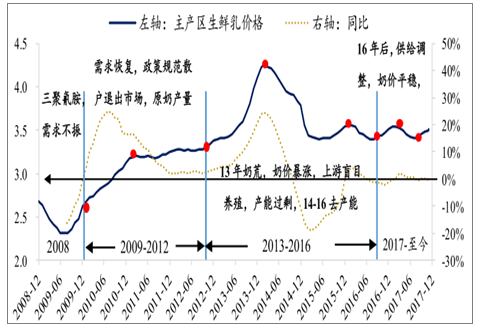

一、國內原奶周期特點分析:周期拉長、奶價平緩

國內生鮮乳價格周期可以大概分為 2006-2008,2009-2012,2013-2016,2015-至今四個周期。其中 2013-2015 年奶價波動最大,該時期需求端穩,主因13 年高溫干旱氣候嚴重影響單產+口蹄疫病影響奶牛產奶量,供給嚴重不足,驅動國內生鮮乳價格在 2014 .2 步入歷史最高位 4.27元/kg。此時大包奶粉進口量大幅增長期下滑,國內國際奶價聯動性增強;加之國內奶農養殖量盲目擴產,奶價在 2014 年持續下跌至 2016.8 月 3.39 元/kg 的階段低位。15年上游雖出現“倒奶宰牛”,散戶逐漸退出,但是隨著部分地區大牧場的投建,養殖集中度提高,奶牛數量減少有限+大量低價進口大包粉沖擊,導致 14-16年去產能周期拉長。16 年奶價小幅上漲主因季度供給不足。17年 3 月奶價有小幅增長,主因環保潮關閉大城市周邊大量牧場造成產量直接減少,最后奶價走勢基本持平,反映上游供給調整較為溫和,認為上游持續去產能在17年已經到尾聲,當前供給小幅不足,18 年初奶價略有回升,全年溫和上漲。

國內生鮮乳價格走勢周期特點分析

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國生鮮乳市場研究及投資前景預測報告》

二、國內供給端:奶牛數量不足直接限制生鮮乳產量

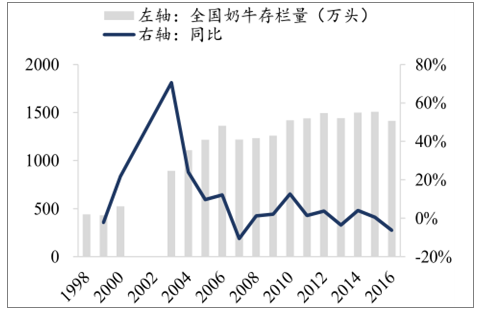

2016年奶牛養殖數量和存欄量減少,171H 環保潮關閉大城市周邊大量小牧場,奶牛數量的減少直接限制未來生鮮乳的供給。環保潮關閉大城市周邊大量小牧場,奶牛數量的減少直接限制未來生鮮乳的供給。1)奶牛數量減少:預計 2017 年中國奶牛總數量約 750 萬頭,同比-6%。17 年上半年環保政策嚴格管制,直接導致北京、天津、上海一線城市周邊大量小牧場關閉,根據國家奶牛產業技術體系數據統計,三地奶牛頭數自 2014-2016 年分別累計下滑 42%、30%、32%。2)奶牛存欄量不樂觀:奶牛存欄量是指飼養中的奶牛數量,包含泌乳牛數量。因為奶牛補欄增加一般直接增加年輕小牛量,根據養殖周期看到從小牛到泌乳牛大概需要 1-2 年時間,所以奶牛存欄量增加對原奶產量的貢獻會逐步釋放,可作為預測數據。從歷史數據看,2013 年奶荒,因疫病減值損失,全國奶牛存欄量較低,在奶價暴漲驅動下,奶農大量補欄擴產,直接造成 14、15 年奶牛數量和存欄量均達到階段高峰,直接造成供給過剩,奶價下跌,奶農虧損,“殺牛倒奶”開始出現;2016 年繼續去產能,奶牛存欄數減少到 1413 萬頭,同比-6%。

2016年中國奶牛存欄量1413萬頭,同比-6%

數據來源:公開資料整理

2017中國奶牛數量750萬頭,同比-6%

數據來源:公開資料整理

奶牛單產的提升會抵消部分奶牛數量減少的影響。1)規模化養殖比例提高,整體單產穩步提升。規模化養殖比例提高,整體單產穩步提升。根據國家奶牛產業技術體系調研數據,2015 年規模化養殖比例達到 48.3%,規模化程度不斷提高帶動養殖技術更加成熟,從而驅動奶牛單產提升。2)原奶產量存在淡旺季,3-7 月為國內產奶旺季,季節性特征較明顯。從農業部生鮮乳收購站產量指數看,產量的旺季一般在 3-7月氣候溫和涼爽期,8 月步入夏季會有熱應激反應,10 月后到次年 2 月步入寒冬,單產同樣會受到影響。短期從季節性供給看,我們預計 18 年 1-2 月產量較低,但是 18 年春節需求旺季延后到 2 月,預計 1、2 月生鮮乳價格有望小幅上升,3 月步入傳統產量旺季,但是需求經過旺季刺激會較快回落,預計 3 月奶價可能小幅下跌。

奶牛養殖規模化程度提高

數據來源:公開資料整理

自國內生鮮乳收購產量自 9月恢復增長

數據來源:公開資料整理

17年奶牛養殖成本走低,奶農盈利略有好轉,提價意愿低,奶價走勢平穩。年奶牛養殖成本走低,奶農盈利略有好轉,提價意愿低,奶價走勢平穩。從 2009-2016 年單頭奶牛投入的養殖成本看,養殖成本一路高漲,其中養殖總成本和飼料成本在2014年分別達到高點18967.4和12526.3元/頭,同比均+8%,原奶成本價格自 09 年的 2 元/kg 開始持續上漲至 14 年的歷史高點 3.09 元/kg,主因 14 年玉米、牧草等飼料整體漲價較快,加之人工和土地成本也上漲 9%和 11%。而隨著 15-16 年原奶價格大跌,養殖需求下滑導致奶牛養殖成本不斷下降至 11767 元/頭。原奶成本價回落至 2.93 元/kg。從 17 年飼料價格走勢看,玉米和豆粕價格仍處于階段低位,進口燕麥草和苜蓿草 17 年 8 月最新統計價依舊低迷,預計 17 年飼料成本仍下降。

進口燕麥草價格及同比環比變化

數據來源:公開資料整理

進口苜蓿草價格及同比環比變化

數據來源:公開資料整理

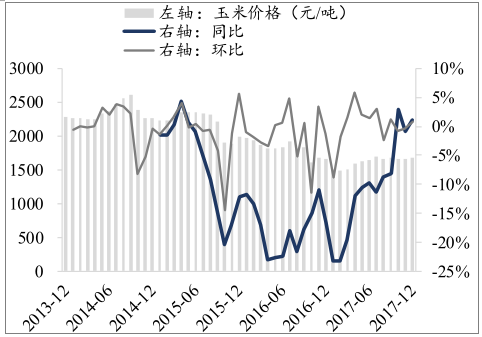

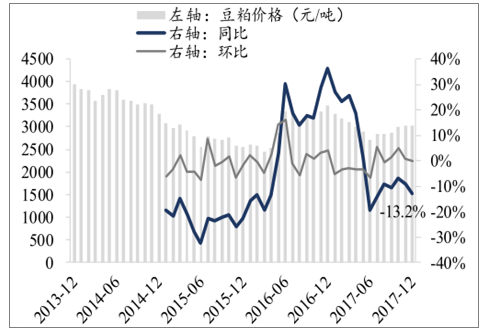

展望18年,飼料價格有望走高,奶牛養殖成本可能小幅承壓直接限制奶牛補欄擴產。年,飼料價格有望走高,奶牛養殖成本可能小幅承壓直接限制奶牛補欄擴產。1 )飼料成本上升:近期玉米價格開始上漲,主因北方農戶惜售+部分地區優質玉米稀缺驅動,長期看需求穩定+玉米種植面積或繼續縮減+庫存緩慢回落,預計 18 年玉米價格會上漲;豆粕預計走勢平穩可能向下,主因 17/18 國內上調大豆種植面積和單產+大量進口依賴,受國際豆粕價格走弱聯動;我們預計 18 年牧草價格走勢平穩。預計 18年奶牛養殖飼料成本或小幅承壓,直接驅動養殖成本提高,從而降低 18 年奶牛養殖數量增加擴產的可能。

玉米價格及同比環比變動

數據來源:公開資料整理

豆粕價格及同比環比變動

數據來源:公開資料整理

2)奶農補欄到產有一年左右的延遲,養殖理性+環保政策限制,奶牛數量難以大幅提升。環保政策限制,奶牛數量難以大幅提升。我們用原奶價格/養牛總成本價來體現作為奶牛養殖盈虧水平的高低,奶農要要保證原奶價格/養牛總成本價>1,養殖才會繼續,否則會虧損直接退出市場。從歷史周期看,一般奶牛養殖的盈利水平也有大概 3年一個周期,跟奶價相關,17 年奶價走勢平穩反映上游奶牛數量調整平穩,奶農盈利雖然隨著飼料價格走低有所提升,但未大規模擴產,反映奶牛養殖趨向理性,加之環保政策趨嚴,奶牛養殖作為高污高耗能產業,未來會進一步受到限制,養殖擴產的可能性更低。綜上,預計18年奶牛數量難以快速增長。

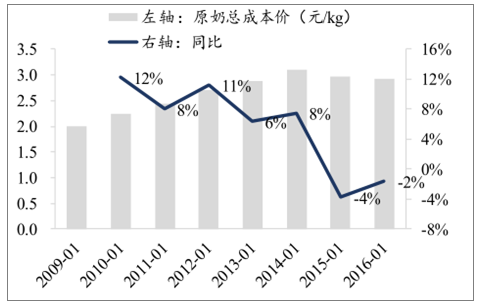

國內原奶成本價走勢及同比變動

數據來源:公開資料整理

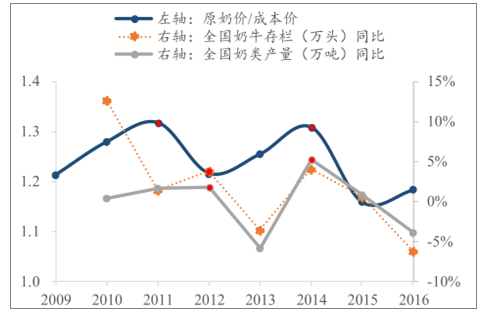

原奶價/成本價與存欄、產量變動關系

數據來源:公開資料整理

三、進口供給:中外奶價差有擴大跡象,預計乳品進口增多

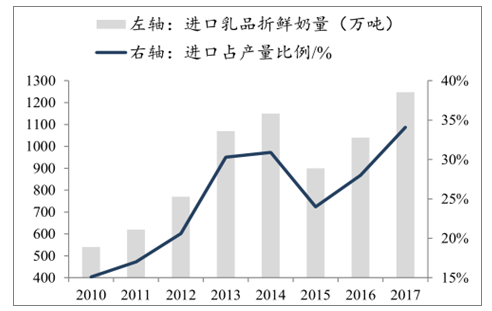

奶粉庫存當前較低+國際奶價下跌,進口奶粉折合原奶與國內生鮮乳價差再次被拉大,預計國際奶價下跌,進口奶粉折合原奶與國內生鮮乳價差再次被拉大,預計 18 年奶粉進口量穩步增長。1)分析乳制品進口結構:中國家乳制品進口類別以干乳制品(奶粉、乳清、奶酪、奶油)為主,其次是液體奶(鮮奶+酸奶),僅從進口量看,奶粉在細分品類種占比最大,達到34%,其次是鮮奶占比大概 30%,乳清占比大概 24%,奶油、奶酪、酸奶等進口量分別占比 4%、5%、2%。根據荷斯坦數據,進口乳品折合原奶量自 2015年來逐漸提升,預計 2017 年進口乳品折合原奶 1248 萬噸,同比+35%。

國內乳品進口量細分(單位:千噸)

數據來源:公開資料整理

中國主要乳制品進口量及同比增速

數據來源:公開資料整理

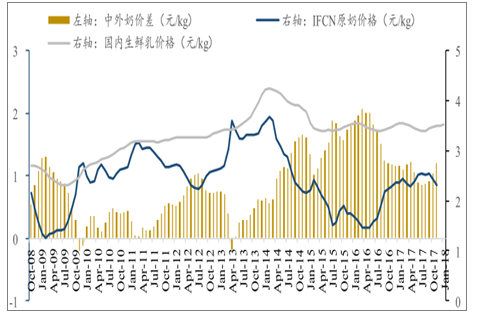

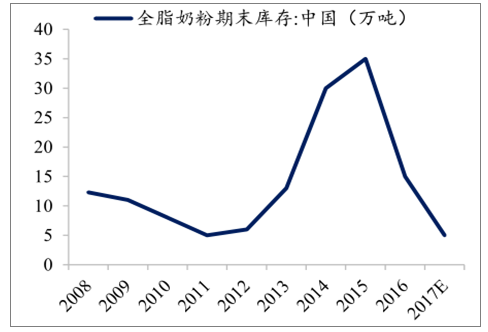

2)奶粉庫存當前較低+中外奶價差再次拉大,預計未來乳品進口量穩步提升。中外奶價差再次拉大,預計未來乳品進口量穩步提升。根據數據,中國全脂奶粉期末庫存 5 萬噸,同比-67%;2017年 1-11 月國內奶粉進口單價不斷上漲,同比+27%,而進口量 68.6 萬噸,同比+25%,進口需求依舊強勁。荷斯坦預計 2017 年進口奶粉折合原奶量為 1248萬噸,預計進口乳品在國內原奶總供給量的占比進一步提升,未來奶粉進口量繼續增加,一定程度減少國內供給小幅不足的缺口。

中外奶價差可能再次擴大

數據來源:公開資料整理

2017國內奶粉庫存 5萬噸,歷史低位

數據來源:公開資料整理

2017進口乳品折合原奶 1248萬噸

數據來源:公開資料整理

四、需求端:經濟回暖+消費升級+渠道下沉驅動需求顯著復蘇

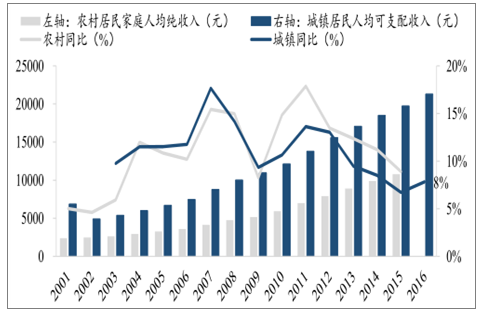

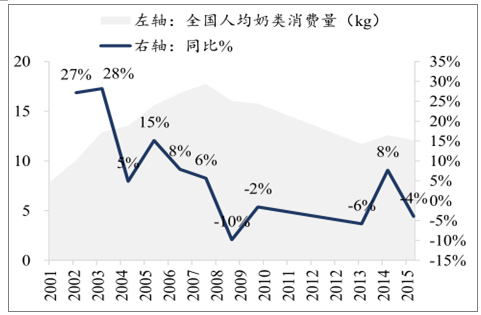

經濟回暖和人均可支配收入、食品乳業人均消費提升。中國 GDP 增速自 2016 年三季度開始回暖,直接帶動城鎮和農村居民人均可支配收入的提升,當前國內人均奶類消費量約 12kg,對比日韓等亞洲國家人均消費量 35kg,歐美發達國家 66-81kg,中國乳品消費成長空間巨大。我們認為隨著經濟回暖和人均居民收入的提升,乳品的需求在穩步提升。

城鎮和農村居民人均可支配收入增速變動

數據來源:公開資料整理

全國人均奶類消費量增速與收入增速同步

數據來源:公開資料整理

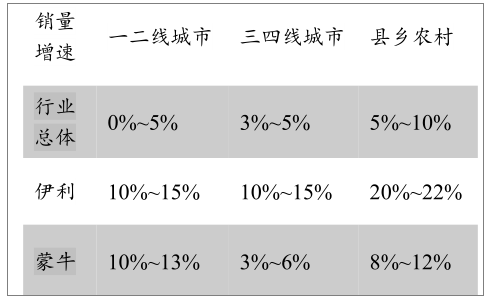

消費升級和乳企渠道下沉打開市場空間。下線城市(三四線城市+農村)消費崛起,不會以收入嚴格約束支出,更追求產品品質與生活方式,消費習慣有向一二線靠攏趨勢。例證是根據洋碼頭數據,三線城市海購增速 109%,遠大于一線城市 78%。且 30 家海外購物最敢花城市中,三四線城市占半數以上。(2)乳企持續渠道下沉,隨著經濟回暖帶動乳品消費需求回暖,下線市場空間被打開,渠道下沉對液態奶銷量增長貢獻最大。草根調研發現,液奶在縣鄉市場的銷量增速明顯快于三四線城市,下線市場的銷量增速明顯高于行業平均增速,市場空間被打開。

雙十一下線城市消費占比提升

數據來源:公開資料整理

液奶渠道效果下沉

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國生鮮乳行業市場競爭策略及未來發展潛力報告

《2022-2028年中國生鮮乳行業市場競爭策略及未來發展潛力報告》共十二章,包含生鮮乳行業投資與趨勢預測分析,生鮮乳行業發展預測分析,生鮮乳企業管理策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國生鮮乳行業產業鏈分析:我國牛奶消費水平低,生牛乳市場提升空間大[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)