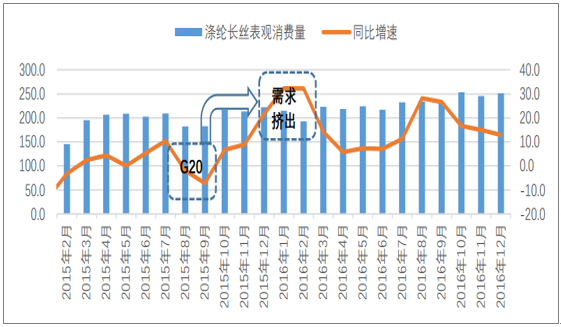

2017 年,滌綸長絲產量同比+15.6%,表觀消費量同比+16.6%,增速達到了 2010、2011 年 的歷史高峰水平。我們對滌綸長絲需求高增長初步拆分如下: 2017 年滌綸長絲表觀消費量增速 17%=終端需求增長 8%+2016 年 G20 需求擠出 3%+庫存累 加 6%(其中,趨勢性庫存 5%,投機性庫存 1%)。

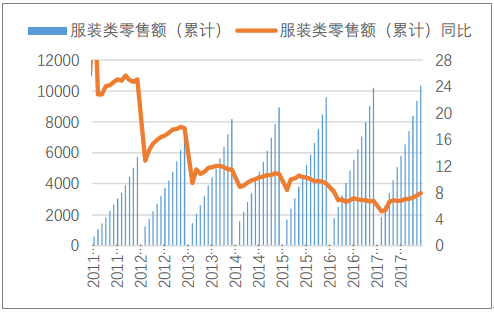

2017 年,紡織服裝零售額同比+7.8%(2016 年增長 7.0%);布產量同比+5.6%(2016 年為 3.5%);紗產量同比+1.2%(2016 年為 2.7%)。可見,終端消費復蘇因素對滌綸消費增速貢 獻非常有限。

紡織服裝零售額(億元)及同比增速

數據來源:公開資料整理

滌綸長絲表觀消費量(萬噸)及同比增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國滌綸長絲行業市場運行態勢與未來發展趨勢報告》

2016 年 9 月的 G20 峰會,對 8-9 月份浙江滌綸廠商開工負荷影響較大。考慮到 9-10 月是 傳統消費旺季,2016 年 8-9 月的需求被擠出到 2016 年 12 月~2017 年 2 月。 我們估算,該因素對滌綸長絲需求拉動效應在 3pct 左右。

G20 對滌綸長絲需求的擠出效應

數據來源:公開資料整理

扣除終端需求增長,以及 G20 需求擠出因素,估算庫存因素拉動的需求增長約在 6%。從 庫存的持續性角度,我們將庫存劃分為趨勢性庫存和投機性庫存。

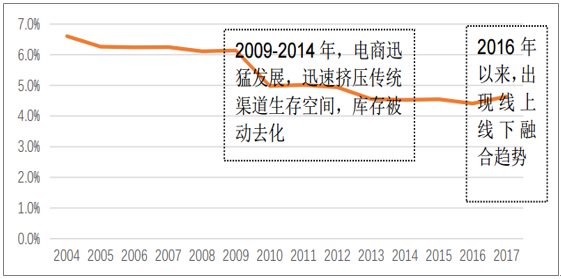

1)趨勢性庫存:產業結構調整帶來的長期庫存趨勢變化。2009~2015 年,電商迅猛發展, 迅速擠壓傳統渠道生存空間,庫存被動去化。2016 年以來,出現線上線下融合趨勢。從紡 織服裝行業庫銷比數據來看,從 2016 年的 4.4%回升到 2017 年的 4.6%,回升幅度 5%。

2)投機性庫存:油價及滌綸價格波動帶來的投機性庫存。2016 年初以來,國際油價進入 上行通道,滌綸價格也相應回升。的確有企業出現投機性囤積庫存現象,但我們從草根了 解到該現象并非主流。 綜合估算,庫存因素拉動滌綸長絲需求增速 6%=趨勢性庫存 5%+投機性庫存 1%。

紡織服裝行業庫銷比,反映行業結構變遷

數據來源:公開資料整理

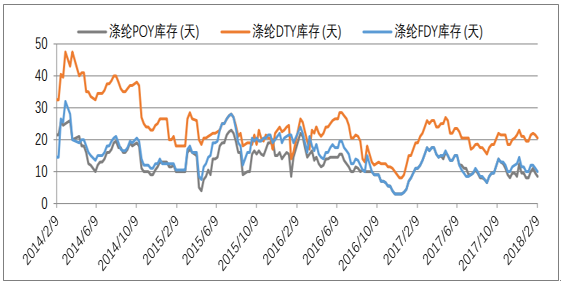

a. 滌綸企業產品庫存:截至春節前,滌綸 POY、FDY、DTY 庫存分別 8.5、10、20.5 天, 處于歷史相對低位。

b. 滌綸貿易企業庫存:根據草根調研,滌綸貿易企業近年來生存境況不佳,現存貿易商 為下游小紡織企業提供融資為主。而持有現貨、賺取買賣價差的貿易商大部分已經倒 閉。 C. 織造企業產品庫存:截至春節前,下游江浙織機滌綸滌綸 POY、FDY、DTY 庫存分別 8、 8、15 天。根據草根調研,下游企業因擔心屯庫存帶來損失的可能性,節前備庫存意 愿很弱。

滌綸長絲企業產成品庫存天數

數據來源:公開資料整理

下游織造企業滌綸原料庫存天數

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國滌綸長絲行業發展動態及投資規劃分析報告

《2026-2032年中國滌綸長絲行業發展動態及投資規劃分析報告》共十五章,包含中國滌綸長絲部分企業發展現狀分析,2026-2032年中國滌綸長絲產業發展趨勢預測分析,2026-2032年中國滌綸長絲行業發展投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢