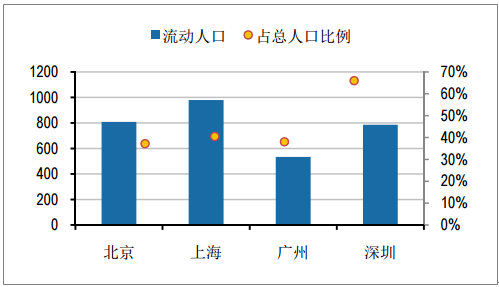

我國租賃人口占比11.6%,租賃房屋占比18%,而這一數據在英國、美國、日本等 成熟市場都在35% 以上,并呈現供需平衡的狀態。以發達國家經驗為參照,我國租 賃市場的發展空間十分可觀。城市層面,北京、上海、深圳等流動人口集中的一線 城市租賃房屋占比僅為20%左右,租賃人口占比也沒有超過40%,相對于舊金山、 紐約等對標城市高達60%左右的租賃人口占比和50%左右的租賃房屋占比,差距明 顯。

世界發達國家住房擁有率多在50%-65%之間,也就是說,在相對成熟的市場化體系 中,約有1/3至1/2的人口將通過租賃方式解決住房問題。我國和多數發展中國家類 似,當前住房擁有率水平顯著高于發達國家,人口流動性較弱。隨著我國社會市場 化進程深入、住房租賃市場不斷完善、戶籍制度改革不斷推進,未來我國住房擁有 率或將逐步下降,更多人口將進入租房市場。

中國租賃人口僅11.6%,與發達國家差距明顯

數據來源:公開資料整理

一線城市租賃人口占比沒有超過40%

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國住房租賃行業市場運行態勢與投資戰略咨詢報告》

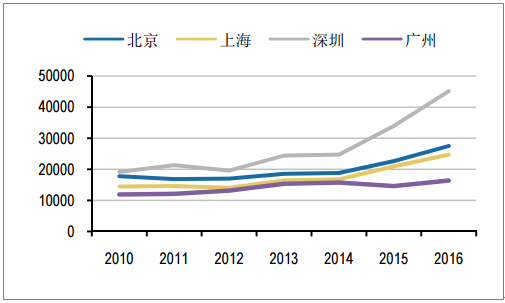

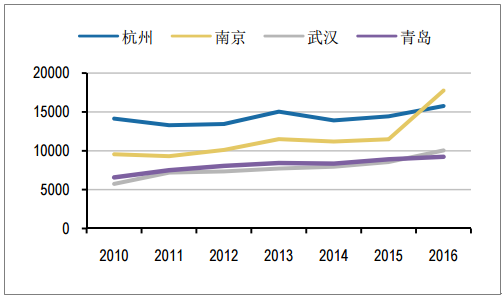

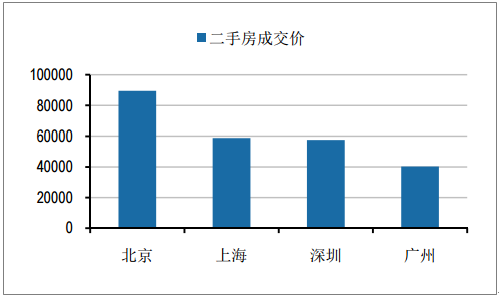

核心城市,特別是一線城市及新一線城市,因其便利的生活設施及廣闊的發展前景, 一直都吸引著大量人才的涌進。然而,近年來主要城市房地產價格出現過快上漲, 一線城市(北京、上海、深圳、廣州)近兩年房屋平均出售價格漲幅達20%,已接 近3萬/平方米;對于二手房成交價,北京已超8萬/平方米,上海、深圳接近6萬/平方 米,廣州也已達4萬/平方米。與此同時,二線城市房屋平均售價上漲勢頭也不容小 覷,南京2016年房屋平均售價已達17754元/平方米,較15年上漲6265元/平方米。

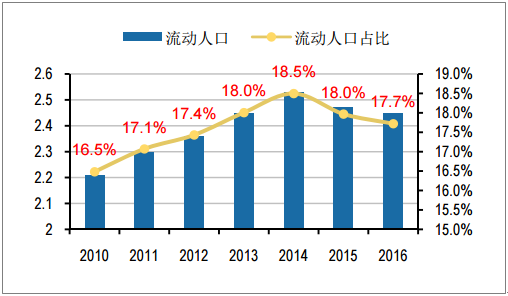

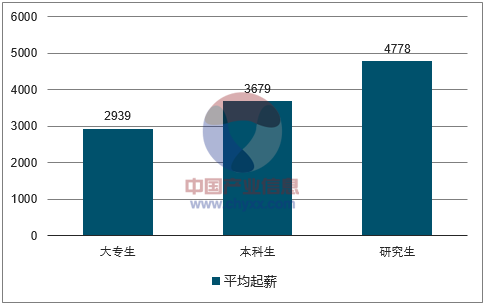

一般來說,有兩類人具有租賃需求,一類是流動人口,另一類是戶籍所在地的戶籍 人口,基本為高校畢業生。根據最新發布的《中國流動人口發展報告》,中國2016 年的流動人口達2.45億元,比上年末減少171萬人,已經是連續第二年下降。盡管如 此,無論是從流動人口的絕對值,還是其在總人口的相對比重來看,流動人口數量 近年來一直處于較高水平,并且預計未來依然會延續這一趨勢。而近年來我國新生代流動人口的比重也在不斷上升,2016年已達64.7%,呈現穩步增長的趨勢。新生 代流動人口由于缺乏必要的長期工作經驗,又不具備本土人才的“本地優勢”,往 往在職業競爭、薪酬待遇方面存在一定的劣勢,進而進一步影響了其購房能力。 隨著新生代流動租賃人口比重的逐漸提高,其租房領域的“消費升級”需要日益明 顯,除了簡單的“住”之外,他們往往更加注重租房市場的便利性、透明度、社區 化體驗、以及其它衍生服務。毫無疑問,相較于私人租賃市場,成熟的租賃機構在 這方面更有優勢。

2016年我國約有2.45億流動人口

數據來源:公開資料整理

一線城市流動人口比重均在35%以上

數據來源:公開資料整理

國內高校畢業人數逐年增多

數據來源:公開資料整理

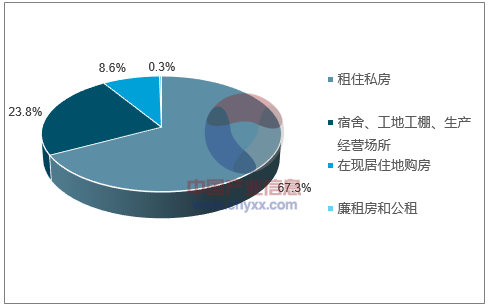

67%流動人口以租住私房作為居住模式

數據來源:公開資料整理

一線城市房屋平均售價高企

數據來源:公開資料整理

2016年二線城市房屋平均售價上漲明顯

數據來源:公開資料整理

一線城市二手房價格高企

數據來源:公開資料整理

高校畢業生平均起薪低

數據來源:公開資料整理

從機構滲透率的角度來看,租賃市場中機構管理僅占據房源渠道的5%(北京),而 全國這一比率的平均水平僅為2%,遠遠低于發達國家的水平。政策利好疊加后發優 勢,預計未來長租公寓將會迎來長足發展。并且當前我國利率市場化尚未放開,利 率中樞明顯高于發達經濟體,房租收益率減貸款利率水平遠遠低于其它發達國家, 這壓縮了私人租賃主的收益空間。而機構化的長租公寓機構,有望通過規模化運營 形成規模經濟,同時REITs等金融產品的運用,也能使其實現“輕重分離”,提高 經營利潤效應。因此,無論從必要性,還是充分性角度考慮,未來大部分租賃市場 的增量與存量空間,將屬于機構主體。

得益于政策紅利以及房屋租賃領域較低的機構滲透率,各大資本看好行業未來發展 前景,紛紛提前搶灘布局。特別是雷軍的順為基金投資公寓品牌YOU+以來,長租公 寓領域的投融資步伐明顯加快,魔方公寓、寓見、新派公寓等行業領先品牌紛紛得 到資本青睞。創業公司動輒數千萬、上億的融資規模,一方面顯示出了資本對行業 未來發展的信心,另一方面,也從客觀上為各公司的規模擴張及精細運營奠定了資 金基礎。

部分房企長租公寓布局數量

企業名稱 | 長租公寓品牌 | 今年成績 | 發展計劃 |

萬科 | 泊寓 | 已經入 28 個城市,獲取房間數 8.4 萬間 | 2017 年預計總獲取房間數量超過 10 萬間,預計到2018 年,拓展公寓目標 45 萬間,遠期規劃則計劃提供 100 萬套公寓 |

龍湖 | 冠寓 | 進入了 16 個城市 | 2017 年開業 1.5 萬間長租公寓,至 2020 年,數量達到行業前三,營收 20 億 |

旭輝 | 領寓國際 | 已開發 1 萬間,籌建運營 28 個項目,進入13 個城市 | 今年的目標是入市 2 萬間,5 年運營管理 20 萬間,完成國家化布局,同時實現 IPO 上市 |

石榴集團 | 熊貓公寓 | 在北京共布局 7 家店,開業近 5000 間房 | 明年預計在北京、上海、珠海等地新開業公寓約 1萬間,計劃到 2019 年,共入市 3 萬套 |

中駿置業 | - | - | 今年 8 月宣布,3 年在國內布局 5 萬間 |

遠洋 | 邦舍 Boonself | 進入北京、上海、深圳、廣州、杭州、成都、大連共 7 個城市,2000 套房 | 2017 年目標簽約 5000 套房 |

金地 | 草莓社區 | 已開業 4 家門店(上海、深圳),約 1200間房,籌備中,7 家門店待開業(深圳、上海、杭州、昆明)約 1500 間 | 近三年目標拓展 6 萬間,主力發展一線、準一線、二線重點城市 |

保利集團 | N+公寓 | 重慶、西安、大連、長沙等 | 十三五規劃的戰略目標指出,3 年內商業公寓板塊做到內部自持和外部拓展雙軌同時布局 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國住房租賃行業市場全景調查及未來前景研判報告

《2026-2032年中國住房租賃行業市場全景調查及未來前景研判報告》共八章,包含2021-2025年住房租賃行業各區域市場概況,中國住房租賃競爭格局及領先企業案例分析,住房租賃行業前景預測與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢