一、需求持續復蘇

由于宏觀經濟增速換擋及經濟結構的調整,近年來固定投資同比增速逐步下降,產能無序擴張的粗放投資時代已經結束,以挖掘機為代表的投資品國內需求在經歷連續五年下降后于 2016 年年中觸底反彈,并持續復蘇。2017 年各類工程機械銷售數據陸續披露,除挖掘機、汽車起重機全年銷量高增長外,裝載機、推土機、壓路機、平地機、叉車和攤鋪機等均實現較高增速。

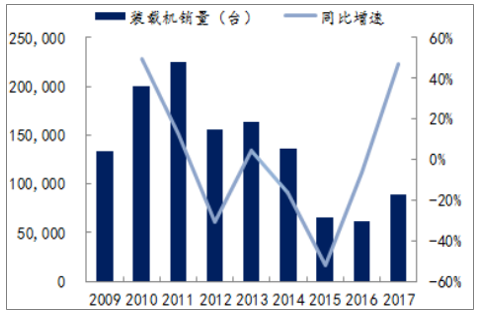

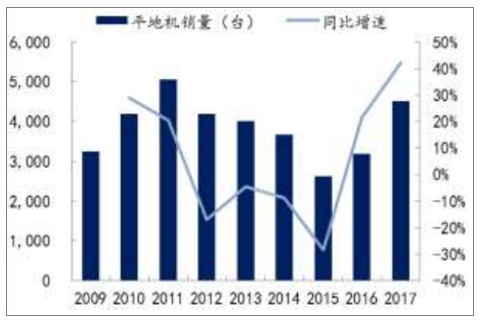

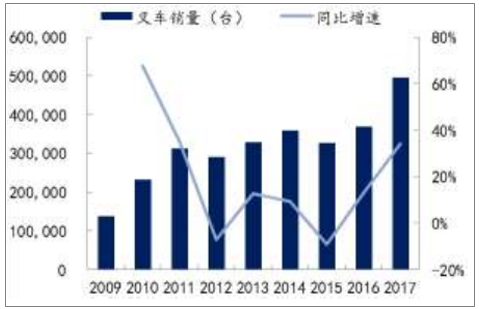

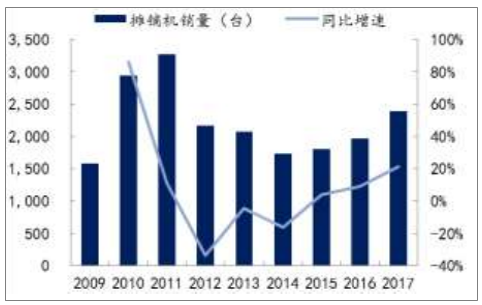

2017 年全年全行業挖掘機銷量 140302臺,同比增長99.52%;全行業裝載機銷量89458臺,同比增長 46.81%;全行業汽車起重機銷量 20393臺,同比增長 129.70%;全行業推土機銷量 5707臺,同比增長40.53%;全行業銷售壓路機17421臺,同比增長 45.67%;全行業銷售平地機 4522臺,同比增長 42.16%;全行業銷售叉車 496738臺,同比增長 3423%;全行業銷售攤鋪機2390臺,同比增長 21.26%。認為受益于固定投資、設備更新需求的拉動以及企業層面資本支出的理性增加,預計2018年行業增長的持續性較好。

2017年挖掘機銷量同比增長99.52%

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國挖掘機行業發展模式調研及投資趨勢分析報告》

2017年裝載機銷量同比增長46.81%

數據來源:公開資料整理

2017年汽車起重機銷量同比增長129.70%

數據來源:公開資料整理

2017年推土機銷量同比增長40.53%

數據來源:公開資料整理

2017年壓路機銷量同比增長45.68%

數據來源:公開資料整理

2017年平地機銷量同比增長42.16%

數據來源:公開資料整理

2017年叉車銷量同比增長34.24%

數據來源:公開資料整理

2017年攤鋪機銷量同比增長21.26%

數據來源:公開資料整理

二、存量更新托底

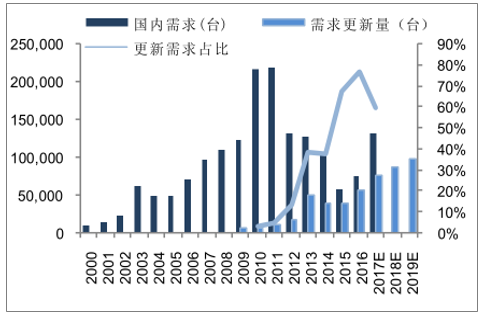

更新需求剛性的核心是設備存在使用壽命,影響更新需求釋放的因素主要是下游的盈利情況,而供給側改革大幅改善了下游的盈利能力。關于挖掘機具體有多少更新需求,做了如下測算。關鍵假設:1)一般挖掘機的使用壽命約為8年左右,考慮到過去幾年開工率較低,按10年測算;2)當年按10年前國內需求的80%測算更新需求。得出結論如下:1)存量更新需求占比及絕對值逐步提高并占據主導地位,2017年預計占比約 60%;2)考慮挖掘機銷售高點從2007年開始到 2011年見頂,更新需求將從2017年逐步增長直到2021年達到最大值,約為17.4萬臺,相比2017年還有約 120%的增長空間。

挖掘機國內需求與固定投資同比增速趨勢

數據來源:公開資料整理

挖掘機的國內實際需求與測算更新需求(臺)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國挖掘機行業市場調查及未來前景預測報告

《2026-2032年中國挖掘機行業市場調查及未來前景預測報告》共十二章,包含國外挖掘機重點企業發展狀況,國內挖掘機重點企業經營狀況分析,2026-2032年中國挖掘機行業發展前景及趨勢預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢