“十三五”期間,我國“缺油、少氣、富煤”的矛盾愈加突出,2016年12月12日,國務院發布《關于發布政府核準的投資項目目錄(2016年本)》,提出除年產超過20億立方米的煤制天然氣項目和年產超過100萬噸的煤制油項目仍然需要由國務院投資主管部門核準外,新建煤制烯烴、新建煤制對二甲苯項目以及新建年產超過100萬噸的煤制甲醇項目的核準權已下放到省級。

以煤制乙二醇為例,其生產成本普遍在5000元/噸以下,并且大部分煤化工企業配套坑口煤,可助力煤制乙二醇進一步降低成本。2016年下半年以來,乙二醇價格一直處于較高位置,即使對比較高的5000元/噸成本,煤制乙二醇盈利性依舊較好。在行業景氣度復蘇的背景下,企業有望進一步增加資本開支。

華東地區乙二醇價格走勢(元/噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國石化市場分析預測及發展趨勢研究報告》

②煉油行業:2012年石油加工、煉焦及核燃料加工業出現了全年虧損,2013~2014年行業景氣度仍然低迷,2015年下半年以來行業利潤出現了強勢增長,2016年利潤總額達到1842億元,同比增長184%;2017年前三季度利潤總額達到1627億元,同比增長38%。

石化行業工業利潤總額變化趨勢

數據來源:公開資料整理

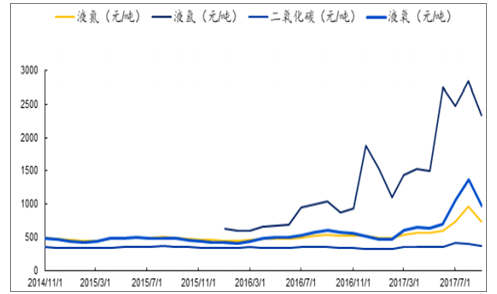

③工業氣體行業:受環保及去產能因素影響,我國工業氣體零售價格呈現上漲態勢。2017年以來,液氧、液氮、液氬等工業氣體零售價格較年初上漲105%、50%、52%;瓶裝高純氦氣、氙氣等特種氣體零售價格較年初上漲63%、26%。在這一背景下,空分設備的需求有望持續提升。

我國主要工業氣體價格走勢

數據來源:公開資料整理

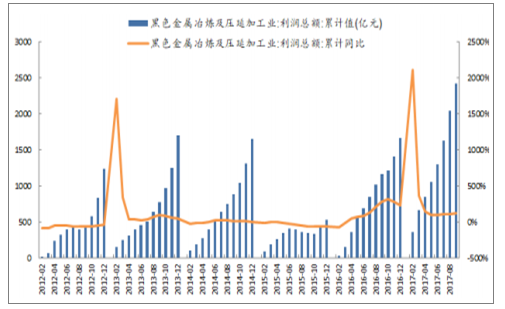

④冶金行業:由于公司在冶金行業主要客戶均為鋼鐵企業,我們采用黑色金屬冶煉及壓延加工業利潤總額來分析公司的下游冶金行業盈利能力。在經歷了2015年的的大幅下滑后,受供給側改革推動,黑色金屬冶金行業2017年前三季度利潤總額達2413億元,同比增長119%。

國內黑色金屬冶煉及壓延加工業利潤總額月度累計值及同比增速

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)