一、四季度鋼材價格大幅上升

2017年國內鋼材價格大幅上漲,前三季度企業利潤也出現了明顯上漲。單從2017年四季度來看,鋼材價格平均環比仍有不同程度的上漲,具有以下特點:

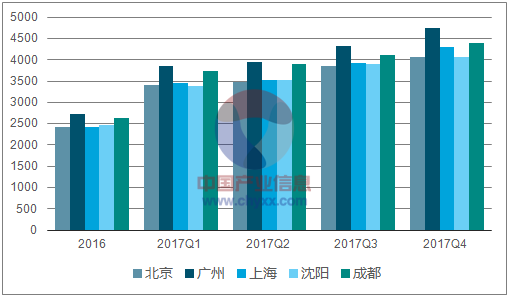

1) 螺紋鋼價格南方漲幅高于北方。由于四季度北方地區天氣寒冷,工地停工,北材南下,導致北方地區螺紋鋼價格漲幅要低于南方地區。其中,沈陽和烏魯木齊螺紋鋼均價環比漲幅分別為4.2%和-2.8%,而同期廣州和上海的均價則環比上漲了9.4%和9.7%。

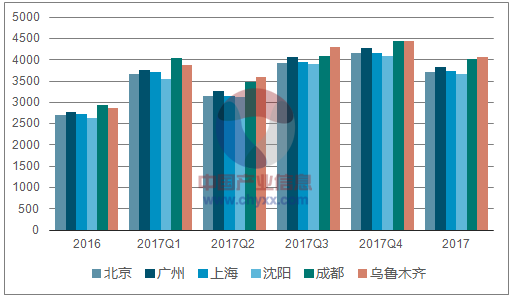

2) 南方地區螺紋鋼價格漲幅高于熱卷,北方地區漲幅基本一致。從不同區域2017年四季度鋼材均價來看,螺紋鋼價格漲幅要高于熱卷,但也有較大的區域差別。特別是在廣州和上海地區,螺紋鋼價格環比漲幅比熱卷高4-5個百分點;而由于供暖季節停產的北方地區螺紋鋼價格漲幅和熱卷漲幅基本一致。烏魯木齊的熱卷價格漲幅要高于螺紋鋼。

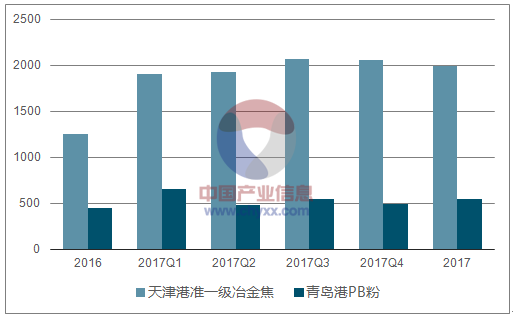

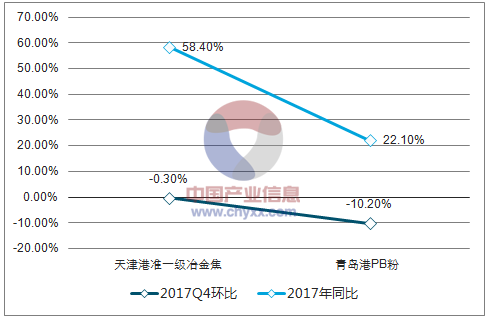

3) 鋼材價格漲幅高于原料價格漲幅。2017年四季度天津港準一級冶金焦和青島港PB粉平均價格環比分別下降了0.3%和10.2%,主要原因是由于冬季鋼鐵企業限產導致原料需求走弱。由于焦炭企業同樣限產,所以焦炭價格漲幅下降速度要低于鐵礦石價格。

另外,2017年四季度上海地區中厚板產品的價格漲幅也在8%左右,中厚板企業利潤也將有一定的增長。但由于中厚板產品的特殊性,傳統的中厚板生產企業,比如南鋼股份、*ST華菱、鞍鋼股份等,其產品多為合金鋼或品種鋼,和普板相比其價格和成本較難預測。 總的來看,2017年四季度鋼材價格上漲,原料價格下跌,企業利潤將會高于三季度。同樣,不同地區有一定的差異,南方地區企業的利潤增速要高于北方區域。

各區域螺紋鋼價格走勢(元/噸)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國鋼鐵市場專項調研及發展趨勢研究報告》

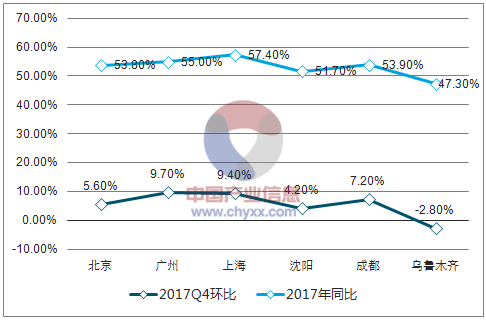

各區域螺紋鋼價格漲幅(元/噸)

資料來源:公開資料整理

各區域熱卷價格走勢(元/噸)

資料來源:公開資料整理

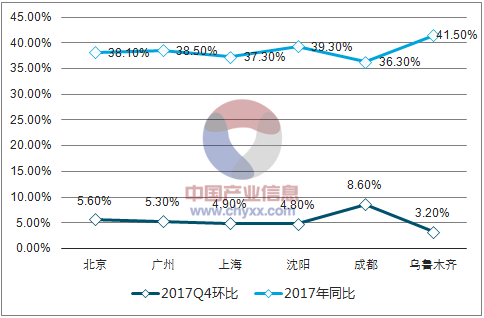

各區域熱卷價格漲幅(元/噸)

資料來源:公開資料整理

天津港準一級冶金焦、青島港PB粉價格走勢(元/噸)

資料來源:公開資料整理

天津港準一級冶金焦、青島港PB粉價格漲幅(元/噸)

資料來源:公開資料整理

二、鋼鐵企業利潤大幅上升

2018年螺紋鋼有望繼續強于熱卷,主要原因有:

1) 春季復產后,板材產量有望增長較大。3月15日,限產地區復產企業中大部分為板材企業,而螺紋鋼產量相對較低,復產對熱卷價格有一定的壓制;

2) 去產能主要涉及到長材。2018年工信部提出去產能要達到“十三五”要求的上限值,意味著2018年要繼續去產能3500萬噸。去產能主要針對小型 設備,比如小高爐、小轉爐。而一般小高爐和小轉爐對應的軋鋼設備多為棒線材。因此,從這個角度來看,去產能將會影響棒線材的供應;

3) 產能置換項目多為板材項目。目前幾個新建/置換項目均為板材項目。山鋼日照500萬噸(2050mm熱軋)、縱橫豐南項目800萬噸(1250mm+1780mm)、首鋼曹妃甸二期200萬噸(無頭軋制),僅上述三個項目合計產能就達到1500萬噸。除此以外,置換項目中冀南鋼鐵、柳鋼等也均是新建板材生產線。

4) 2018年將新增1560萬噸電爐鋼產能,大部分為棒線材。由于電爐產能利用率較低,一直在60%左右,將影響產品產量。同時,部分電爐置換產能產品結構基本不變。

1、四季度中厚板、螺紋鋼和熱卷毛利環比增速分別為19%、18%和7%

由于鋼鐵企業原料和產品價格均非常透明,因此對于普通螺紋鋼、熱軋卷和中厚板來說,其利潤也基本透明。原料滯后一個月模擬不同產品毛利潤發現,四季度噸鋼毛利增速最高的為中厚板,環比增速達到19%,同期螺紋鋼和熱軋卷分別為18%和7%。所以,中厚板和螺紋鋼線材企業的利潤彈性要大大高于熱卷生產企業。

主要鋼材品種噸鋼毛利潤測算(元/噸)

時間 | 螺紋 | 熱卷 | 中厚板 |

2016 | 260.4 | 462.1 | 300.9 |

2017年1月 | 216.5 | 596.8 | 248.7 |

2017年2月 | 483.3 | 691.6 | 459.8 |

2017年3月 | 715.2 | 480.8 | 518.5 |

2017年4月 | 482.2 | 120.5 | 250.5 |

2017年5月 | 730.7 | 223.6 | 325.5 |

2017年6月 | 930.7 | 578.9 | 502.0 |

2017年7月 | 1092.4 | 976.5 | 775.4 |

2017年8月 | 1237.4 | 1141.0 | 921.4 |

2017年9月 | 1033.0 | 981.8 | 858.4 |

2017年10月 | 946.5 | 966.3 | 845.0 |

2017年11月 | 1258.1 | 1071.7 | 1,014.2 |

2017年12月 | 1766.1 | 1270.3 | 1,193.7 |

2017Q1 | 471.7 | 589.7 | 409.0 |

2017Q2 | 714.5 | 307.7 | 359.4 |

2017Q3 | 1,120.9 | 1,033.1 | 851.7 |

2017Q4 | 1,323.6 | 1,102.7 | 1,017.6 |

2017 | 907.7 | 758.3 | 659.4 |

2017Q4環比 | 18% | 7% | 19% |

2017年同比 | 248.6% | 64.1% | 119.2% |

資料來源:公開資料整理

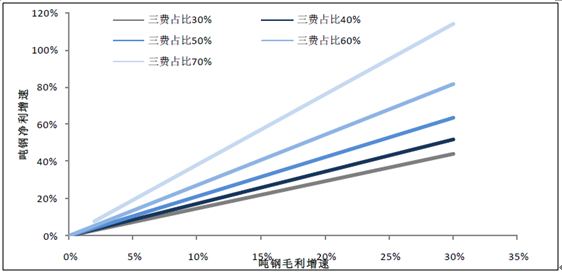

由于每個季度的三項費用差別不大,但企業之間三項費用差別很大,所以三費較高的企業,凈利潤的增速會大大高于其他企業。從2017年1-3季度的行業平均水平來看,三費占毛利潤(營業收入-營業成本)的50%左右,但企業之間差別巨大。三鋼閩光三費占毛利潤的比例僅為7%,而三費水平太高也導致了部分企業的虧損。同時,稅金及附加約占毛利潤的5%左右。考慮到以上因素,噸鋼凈利增速要大大高于噸鋼毛利增速,如下圖所示。對于盈利企業來說,當三費占毛利比例在50%,噸鋼毛利增速為18%時,則噸鋼凈利增速達到38%。因此,三費比較高的企業彈性相對也很大。

噸鋼毛利增速與噸鋼凈利增速對比

資料來源:公開資料整理

2、鋼鐵企業四季度利潤及市盈率測算

目前,安陽鋼鐵、柳鋼股份、韶鋼松山和鞍鋼股份分別預告了2017年凈利潤情況,其中安陽鋼鐵受環保限產影響,四季度利潤環比有所減少,韶鋼松山預計有非經營性損失,因此四季度利潤環比減少。柳鋼股份和鞍鋼股份四季度利潤環比分別增加了57.1%和63.7%。 從上文模擬鋼鐵企業不同品種噸鋼毛利潤增速情況,并考慮到企業產品結構,對主要普碳鋼企業利潤進行預測。同時考慮到不同企業所得稅比例不同,按照2017年1-3季度所得稅比例進行計算。計算過程中無法考慮具體品種差異,比如寶鋼股份的汽車板、硅鋼等產品的利潤率會大幅高于普碳熱軋板,南鋼股份的品種中厚板利潤也將高于普碳中板。另外,假設各家企業四季度鋼材產量和三季度持平。基于以上情況,對主要鋼鐵上市公司利潤進行了估算。 從2017年利潤對應PE來看,*ST華菱最低為5.8,其次為南鋼股份、馬鋼股份、三鋼閩光、方大特鋼等。

貿易商建庫主要考慮到目前鋼材價格、明年開春鋼材價格以及資金成本幾個方面,貿易商理想建庫螺紋鋼價格在3500-3800元/噸左右。目前,上海螺紋鋼價格最低下跌到3760元/噸,部分資金寬松,并且對明年開春價格較為樂觀的貿易商開始主動建庫。主要表現在建材交易量的大幅上漲以及鋼廠庫存的下降。

1) 全國建筑鋼材成交量開始恢復上漲,顯示部分貿易商開始建庫。15日全國237家流通商成交量總計190878噸,較上一交易日增加49263萬噸,增幅34.8%。隨后18日交易量繼續上升到203753噸,周環比增加59.1%。

2) 鋼廠庫存開始減少,表明貿易商主動拿貨。19日螺紋鋼鋼廠庫存下降23.14萬噸,這是自12月初以來首次下降。

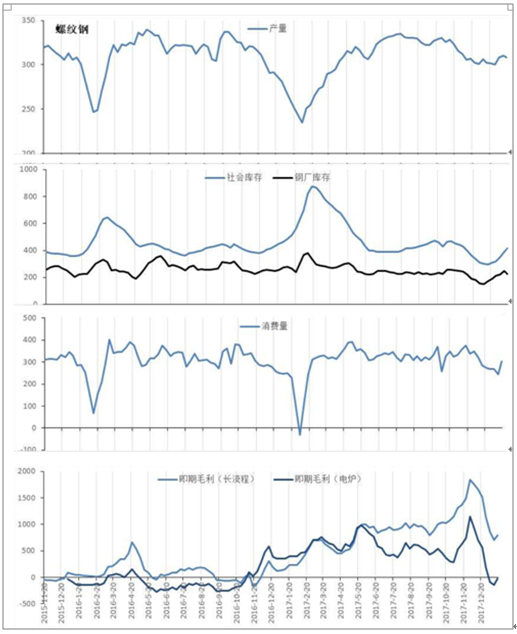

和最高點相比,螺紋鋼價格大幅下跌了1150元/噸,導致部分高成本電爐企業開始虧損,螺紋鋼產量也出現了下降。截止到1月19日,本周螺紋鋼產量下降2.06萬噸。隨著原料價格的下跌,部分企業盈利開始增加。目前,長流程鋼鐵企業螺紋鋼即期噸鋼毛利潤仍在800元左右。因此,長流程鋼鐵企業減產動力不足。

冬季/春節期間螺紋鋼消費季節性下滑確定性較高,因此在鋼鐵企業不減產的情況下,庫存會繼續快速增高。2016年冬季,螺紋鋼產量曾由最高的周產量337萬噸,下降到最低的234萬噸。主要是由于當時噸鋼毛利不到200元,企業停產意愿較強。由于目前鋼廠噸鋼毛利仍在較高水平,企業減產動力不足,后續鋼廠和貿易商仍會被動增庫,價格有望繼續下跌。同時,電爐鋼企業成本較高,因此將會率先減產。

螺紋鋼產量、庫存、消費量及毛利潤測算情況(萬噸,元/噸)

資料來源:公開資料整理

2017年冬季環保限制了工地的施工,導致鋼材消費也受到了壓抑。這部分鋼材消費會在2018年春季爆發。根據2017年螺紋鋼周度消費峰值出現在4月末的389萬噸,而產量峰值出現在7月中旬的334萬噸。預計2018年螺紋鋼產量峰值仍在340萬噸左右,而春季消費峰值有望超過390萬噸,因此春季會出現漲價去庫存的情況。特別是螺紋鋼經過冬季下跌后,春季行情更值得期待。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國鋼材行業市場深度監測及發展規模預測報告

《2024-2030年中國鋼材行業市場深度監測及發展規模預測報告》共十五章,包含中國鋼鐵產業上市公司數據分析,2019-2023年中國鋼材企業營銷分析,對中國鋼材投資及趨勢預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢