一、頁巖油生產情況分析

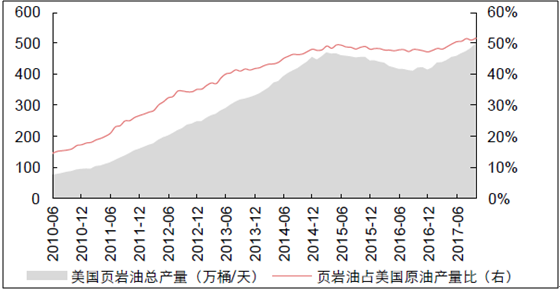

近年來美國頁巖油產量及占比均大幅提升,自2015 年開始便占據了美國原油產量的“半壁江山”。由于頁巖油屬于非常規油氣資源,開采成本相對較高,因此對油價變化也更加敏感。國際原油價格自2016 年起便不斷回升,美國頁巖油產量同比也觸底反彈,并成為推動美國原油產量增長的主要動力。自2017 年11 月起,美國原油產量便屢次刷新歷史最高紀錄;12 月29 日當周,美國原油產量為978.2 萬桶/天,同比增長超過100 萬桶/天,其中大約超過80 萬桶/天的產量增幅為頁巖油所貢獻。

頁巖油占美國原油產量比超過50%

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國原油加工及石油制品行業研究及行業前景預測報告》

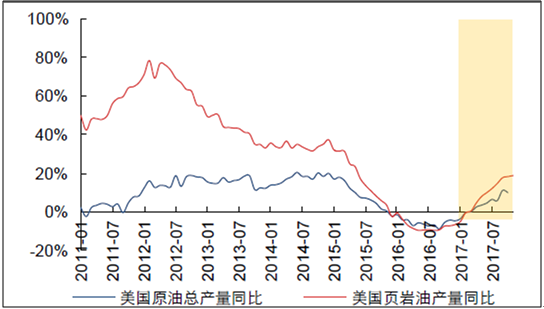

美國頁巖油產量變化彈性較大

資料來源:公開資料整理

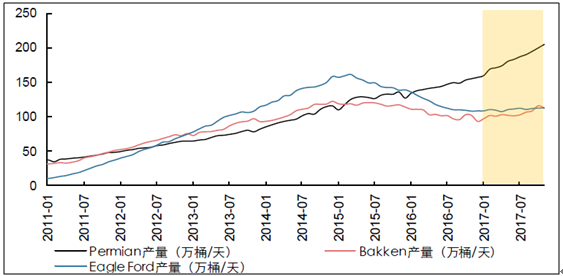

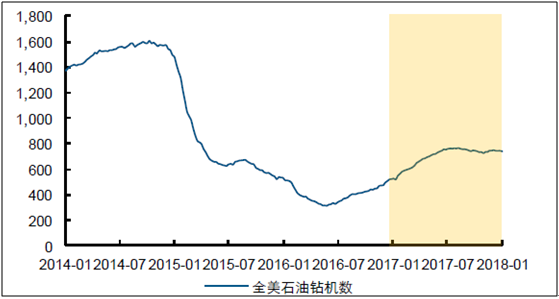

目前三大產區之中,僅Permian 產區產量穩步上漲,而其它兩大產區均出現不同程度的產量衰減。由于油價整體回暖,2016 年下半年至2017 年上半年,全美石油鉆機數、完井數目及庫存井數目均持續回升。進入2017 年下半年,Permian 產區石油鉆機數上漲步伐仍未停止,但由于其它產區相對成本較高,且部分獨立頁巖油公司二三季度經營情況相比一季度未有改善,因此石油鉆機數均出現不同程度的下滑,全美原油鉆機總數略微有所下降,但總體依舊處于高位。

美國頁巖油三大產區中僅Permian 保持產量增長

資料來源:公開資料整理

全美石油鉆機數2017 年下半年略有回落

資料來源:公開資料整理

Permian 鉆機數持續上漲,其它產區鉆機數有所下降3

資料來源:公開資料整理

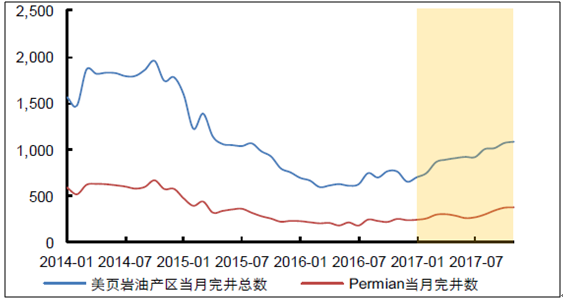

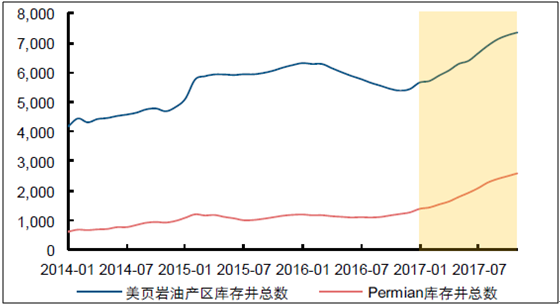

當月完井及庫存井數目穩定增長。頁巖油方面一個需要持續跟蹤的指標便是完井數量,代表著已經完成鉆井步驟,可馬上進行壓裂出油的井。當油價上漲到一定區域時,這部分油井可馬上進行壓裂釋放產量。

美國頁巖油產區當月完井數目穩定增長

資料來源:公開資料整理

美國頁巖油產區庫存井數目穩定增長

資料來源:公開資料整理

二、頁巖油價格走勢分析的

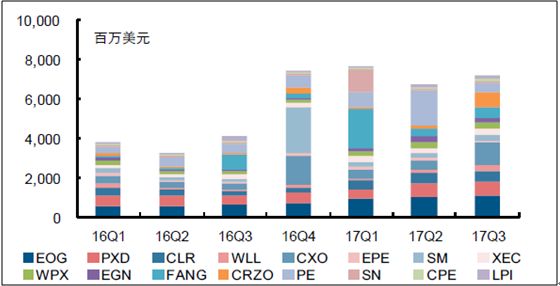

1、油價回暖推動頁巖油公司資本開支顯著提升。

因頁巖油存在衰減的特性,為保證產量和市占率,頁巖油公司需不斷進行鉆井勘探,這是頁巖油公司資本開支的主要組成部分。通過研究分析5 家產量較高的美國本土獨立頁巖油生產商,可以看出無論2017 年公司業績如何變化,其資本開支都呈現上漲趨勢。如果把范圍擴大到16 家具有代表性的美國頁巖油生產商,其資本開支總和同比2016 年明顯有較大幅度的提升。這也間接表明了,油價上漲提升了頁巖油公司提高資本開支以保持頁巖油產量甚至增加產量的信心。

2017 年16 家獨立頁巖油公司資本開支總和同比上年顯著提升

資料來源:公開資料整理

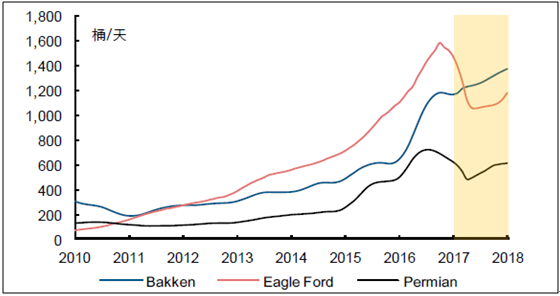

2011 年至2016 年間,頁巖油主產區新井生產力隨技術進步持續上升,從一定程度上抵消了頁巖油井產量衰減速度較快的不利影響。雖然Permian 和Eagle Ford 兩大產區的新井生產力自2016 年下半年出現短暫的下滑,但這一勢頭并未長期持續,目前三大產區的新井生產力均穩定在較高水平并持續回升。由于頁巖油公司盈利時資本開支往往能有較大幅度提升,通過預測當前主要頁巖油公司盈虧平衡時所需油價(BEP),即凈利潤為零時所需油價,便可以近似代表資本開支上漲或擴產所需油價。由于2016 年全年頁巖油公司經營較為穩定,大幅資產減值的情況相對較少,故其BEP 也能夠較好反映2017 年頁巖油公司盈利并提升資本開支的油價下限。經測算,2016 年16 家所選頁巖油企業加權平均后的盈虧平衡所需油價約為58 美元/桶;而隨著2017 年油價突破該價位,所選公司前三季度的盈利情況及資本開支額度均同比大幅提升。新井生產力的提升,疊加油價突破盈虧平衡所需價格,預計將進一步提升頁巖油公司增產的意愿和能力。

美國主要頁巖油產區新井生產力開始回升

資料來源:公開資料整理

2、油價持續上漲提升美頁巖油大幅增產可能

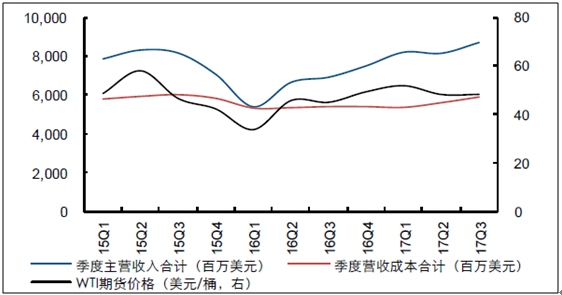

不難看出,所選頁巖油公司營收合計與油價呈正相關關系;但營收成本與油價并無明顯相關度,且相對變化較小。由于17Q2 及17Q3的WTI 平均油價相對略低于17Q1,營收成本穩中有升;疊加部分公司仍受計提資產減值或套期保值虧損等非持續性事件影響,整體上美國頁巖油公司2017 年二三季度的盈利情況并未持續變好。然而17Q4 至今國際油價大幅上行并已達到近年高點,結合國際原油供需關系好轉、新井生產力企穩回升以及頁巖油企業資本開支普遍同比提升等趨勢;頁巖油公司盈利能力預計將明顯好轉并帶動資本支出持續提升,美國頁巖油產量也將有大幅上行的可能。綜上,除非爆發特殊地緣政治事件,預計頁巖油大幅增產仍將是2018 年原油供給端最主要的利空因素。

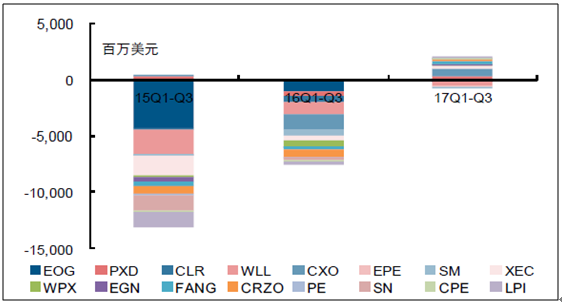

2017 年前三季度16 家獨立頁巖油公司凈利潤顯著好轉

資料來源:公開資料整理

所選16 家頁巖油公司營收合計與油價呈明顯相關

資料來源:公開資料整理

3、供需緊平衡時地緣政治溢價尤為凸顯

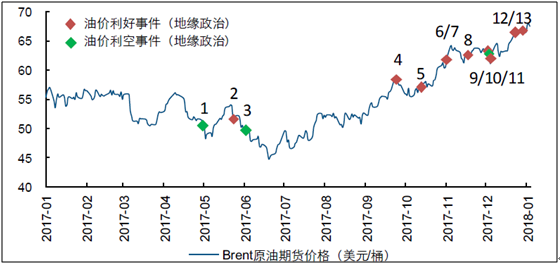

目前供需處于相對較為平衡的態勢,也因此地緣政治溢價變的尤為凸顯。四季度以來,利比亞輸油管道遇襲、沙特反腐風暴、伊朗暴亂等政治事件接連發生,也催生油價一路上行。

2017 年四季度地緣政治事件頻發,催生油價持續上漲

資料來源:公開資料整理

2018 年,對于地緣政治需著重關注利比亞、尼日利亞、委內瑞拉、伊朗、沙特這五個國家,但是整體上對目前中東形式不宜過度悲觀,且使用政治而非軍事手段解決地緣政治矛盾的方法有望逐漸成為主流。當然,除非發生一些不可預知的因素。

2018 年油價中樞大概率上移至60-70 美元/桶之間供需基本面決定2018 年Brent 原油期貨價格中樞大概率上移至60-70 美元/桶之間。供需持續好轉,庫存降至相對低位,是2017 年四季度原油價格持續飆升的實質性支撐,也是對2018 年原油價格中樞大概率上移至60-70 美元/桶之間的主要依據。

2018 年一季度油價或存短期回調壓力。展望2018 年,二三月份原油價格或面臨一定回調壓力,主要在于二三月份煉廠春季集中大檢修,且是傳統的原油需求淡季;另外2018年供需端需關注的是下半年OPEC 對于減產協議持續性的商議。

地緣政治風險或使油價短期突破70 美元/桶。若地緣政治事件頻發,則短期原油價格存在突破70 美元/桶的可能性,但除非事件造成原油供需基本面發生較大變化,否則油價仍舊較難長期保持在70 美元/桶以上。美國頁巖油目前仍然是全球油價長期居高的強有力對沖和牽制,并且不排除美國、巴西及加拿大在2018 年有新的常規原油項目投產,帶來新的產能投入和產量增長。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國頁巖油行業市場現狀調查及產業趨勢研判報告

《2026-2032年中國頁巖油行業市場現狀調查及產業趨勢研判報告》共十四章,包含頁巖油行業投資戰略研究,2026-2032年中國頁巖油企業發展戰略與規劃分析,2026-2032年中國頁巖油行業項目融資對策等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢