武器裝備建設決定軍工行業基本面, 2018 年是軍工行業基本面發生變化的一年。1、訂單層面:預計2018 年軍改對裝備招投標的影響會逐步削弱,將帶來軍品訂單補償性增長,疊加軍品交付五年周期前松后緊的規律,疊加國防預算的自然增長(預計國防預算增速7.2%~7.5%),2018 年軍品訂單增長率有望大幅提升。2)裝備建設層面:國防戰略重心決定武器裝備建設向海空信息化傾斜,預計以空軍J-20、Y-20 及海軍001A、055 等為代表性的新型號裝備進入批量列裝時期,有望帶動產業鏈訂單和業績的釋放。3)軍工企業營利層面:2018 年軍工企業營利環境將得到明顯改善,主要體現在軍品訂單增長以及回款改善,但武器裝備訂單落地到交付有一定周期,轉換為企業的營利仍需時間。

一、18 年國防預算和軍品訂單可能迎來增速回升

1、 國防預算:預計18 年國防預算增速將迎拐點,可能小幅上漲至7.2%~7.5%

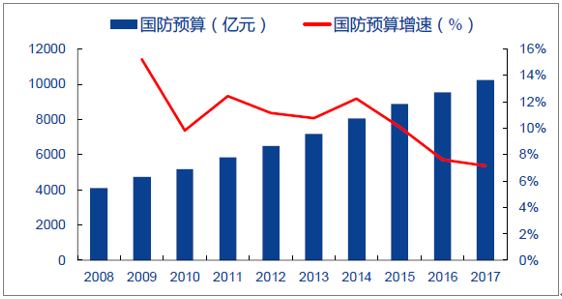

17 年國防預算絕對額有所增長,但增速下滑至7%。近年我國國防預算一直以兩位數增長率高速增長,隨著我國經濟增速放緩,自2014 年起,國防預算增長率開始呈現逐年下降趨勢,但總體依然維持較高增速。在最新發布的國防預算中,2017 年國防預算突破萬億大關達10449 億元,同比增長僅為7%,增長率降至近十年最低值。

近十年我國國防預算及增速

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國軍工電子市場分析預測及市場前景預測報告》

四大影響因素致使我國2018 年國防預算增速將迎拐點,預計小幅上漲至7.2%~7.5%,理由如下:

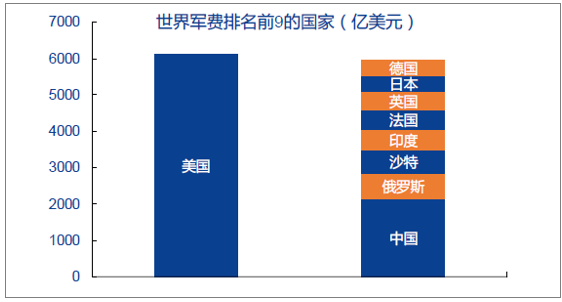

1)美國2018 年國防預算大幅增長,或將對我國國防預算形成刺激。2017 年12 月12 日,美國總統特朗普簽署了總額約7000億美元的2018財年國防授權法案,同比大幅增長11.8%。美國軍費規模一直占據世界第一,占全球軍費的36.2%,超過中、俄等軍費排名后8 個國家的總和,卻依然開啟國防預算兩位數增長。另一方面,對比軍費開支前10 強國家,我國軍費占GDP 比例比不及平均水平(僅排第7)。因此我國軍費規模仍有較大提升空間。

美國軍費超過中、俄等 8國總和

資料來源:公開資料整理

2)大國的崛起必然引起周邊局勢的擾動,或將進一步刺激我國加大國防投入。

我國正處走向實現中華民族偉大復興的道路上,習近平十九大報告中提出,2035 年力爭實現國防和軍隊現代化,2050 年全面建設成為世界一流軍隊,大國崛起途中勢必會引起別國的關注,導致國際關系、政治格局的變動。地緣政治緊張將呈常態,疊加大國之間的政治博弈,或刺激我國軍費增長。

3)我國武器裝備進入跨代建設時期、推進軍事實戰化訓練、人員開支等均需要龐大的軍費支撐。①裝備建設:海軍裝備建設浪潮仍在持續, 055 等大型水面艦艇正在建造;空軍裝備進入跨代升級時期,運20、殲20 等新型戰機預計進入批量列裝期;裝備信息化建設將加速推進,要在2020 年取得重大進展(具體詳見1.4 節);②軍事訓練:國防部稱2018 年全軍將大抓軍事訓練,實戰化訓練強度、頻率加大將增加軍費開支;③人員開支:軍改裁軍相關人員的安臵費用、軍隊人員工資增長等均需加大軍費的投入。

2、軍隊體制改革:18 年軍改影響逐步減弱,或將帶來訂單補償性增長

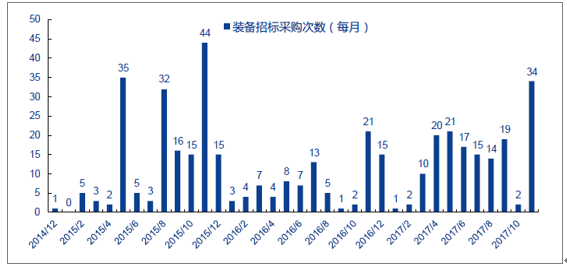

軍隊體制改革有序展開,但總體節奏有所延遲。2015 年11 月24 日,中央軍委發出深化國防和軍隊改革的行動號令,史上最大軍改拉開序幕。軍改遵循“軍委管總、戰區主戰、軍種主建”的總體原則,分頂層設計調整、脖子以上調整、深入調整三個階段,目前已進入第三階段。結合武器裝備采購流程,首先從裝備采購需求源頭來講,軍隊規模結構和力量編成改革是本輪軍改大頭,在各軍兵種力量編成改革完成之前,裝備用戶需求不清晰,裝備采購計劃受到明顯影響;其次從裝備采購機關、軍兵種裝備研究院、軍代表等裝備采購體系來講,目前改革仍未全部落地,部門調整、人事變動等對于裝備計劃制訂、科研進度、合同簽訂、裝備交接等均會產生不同程度的影響。反映到裝備招標層面,從全軍武器裝備采購信息網的招投標信息來看,2015 年12 月31 日拉開軍改序幕以來,裝備招投標次數明顯減少。

全軍武器裝備采購信息網上裝備招投標次數(次/月)

資料來源:公開資料整理

2018 年是軍改的第三年,各級改革步伐有望加快;此外,隨著十九大軍方高層逐步到位,必將加速推動裝備采購機關及人事調整落地。改革不會一蹴而就,但隨著軍改取得階段性成果,預計軍改對裝備采購的影響在2018 年上半年將會逐步減弱。

3、軍品交付5 年周期:2018~2020 年進入補償期,18 年軍品訂單將大幅增長

我國國防裝備費大抵遵循5 年計劃期“前3 年一半,后2 年一半”即前松后緊,逐年增長的規律。我國武器裝備采購仍遵循計劃經濟體制下的指令計劃方式,裝備采購費用以5 年為期,差不多前3 年一半,后2 年一半。原因在于:國防支出與國民經濟逐年增長基調一致;裝備采購人員把采購行為延后希望能夠采購到更先進的裝備;統籌考慮后期人工費及物料費的上漲等。這一點可從各板塊的軍工企業的業績得到驗證,即每個5 年計劃的后兩年營收占5 年總營收之比約為50%。

二、空軍轉型攻防兼備,新型號換裝列裝提速

我國空軍起步晚、底子薄,老舊機型比例高,代際差距嚴重,運輸機、轟炸機、直升機等短板明顯。2015 年首次將空軍定位為戰略軍種,空軍建設由“國土防御”向“空天一體、攻防兼備”的戰略轉變,成為了新裝備加速發展和列裝的主要驅動力。在新時期戰略空軍建設目標下,由“防”轉“攻”,將信息化作為發展方向和戰略重點,大力發展先進戰斗機、戰略運輸機/轟炸機,提高縱深攻擊能力、遠程投送/打擊能力和立體攻防能力,彌補代際差,盡快實現代際換裝,提高信息化、自動化程度。空軍裝備建設正處于快速發展期,而且隨著換裝列裝不斷提速,軍機及相關產業鏈將繼續保持較高景氣度。

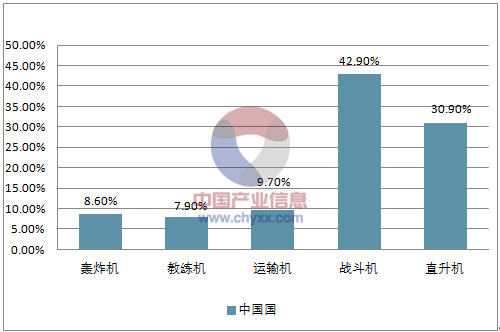

1)我國各類型軍機數量均低于美國,各機型數量比例不合理。美國軍機數量為13772 架,我國數量僅為2955 架。和美國相比,我國直升機、運輸機、轟炸機比例明顯偏低,中美空軍數量和作戰能力相差巨大,難以達到覆蓋我國領土巡航的要求,距離戰略空軍目標尚遠。

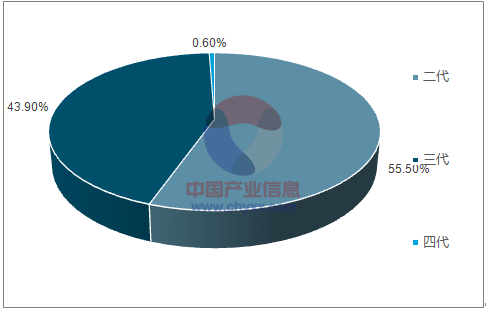

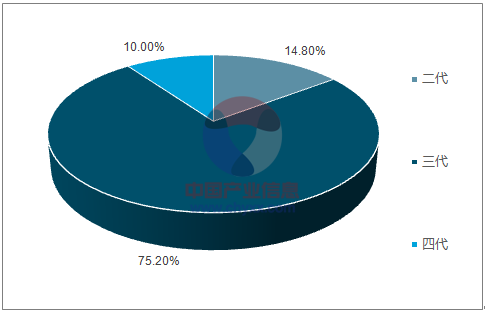

2)戰斗機:代際差距嚴重,換裝列裝需求急切。四代機列裝戰斗機作為空軍最主要的作戰平臺,是空軍戰斗力強弱的主要標志,對于制空權的奪取有著舉足輕重的意義,我國與美國相比代際差距嚴重,老舊機型較多,整體水平顯著落后。如圖33,我國二代機占比依然高達55.5%,而四代機不足1%,相比美國,美國二代機僅占14.8%,四代機占比已達10%。我國戰斗機處于快速換裝和列裝期,三代機將保持開足馬力生產狀態,四代機將在固化狀態后迅速大批量部署。

美國軍機數量

資料來源:公開資料整理

中國軍機數量

資料來源:公開資料整理

中國戰斗機 各代次比例

資料來源:公開資料整理

美國戰斗機 各代次比例

資料來源:公開資料整理

3)轟炸機:遠程轟炸機力量薄弱,短板短期較難補齊。我國空軍當前的主力轟炸機型是批量列裝的轟-6,存在機體設計落后、航速/航程低、載彈量不足等諸多缺陷,從其本身來看只是一款中型轟炸機,并不是合格的戰略轟炸機。而且考慮到我國的戰略環境,僅擁有中遠程轟炸機遠遠不夠,不能從根本上彌補我國空軍的戰略打擊和戰略威懾短板。我國缺少遠程戰略轟炸機,需要一款突防能力的洲際戰略轟炸機。

4)運輸機:運-20 列裝,戰略運輸機取得長足進步。大飛機是戰略空軍的基石,我國遠程投送/攻擊能力嚴重不足。隨著綜合國力的大幅提升和地緣局勢的日益嚴峻,建設具備遠程投送/攻擊能力的戰略空軍刻不容緩。大型運輸機、加油機、預警機和戰略轟炸機等大飛機是戰略空軍的基石,相比美俄等軍事強國,我國大型運輸機/加油機/預警機列裝極為有限,遠程隱形轟炸機更是空白,打造戰略空軍任重而道遠。運-20 是中國自主研發的新一代重型軍用運輸機,已列裝部隊,將成為我軍重要的一款運輸機型,預計,運-20 將迎來快速列裝部署,基于運-20 平臺的預警機、加油機項目也將不斷推進。

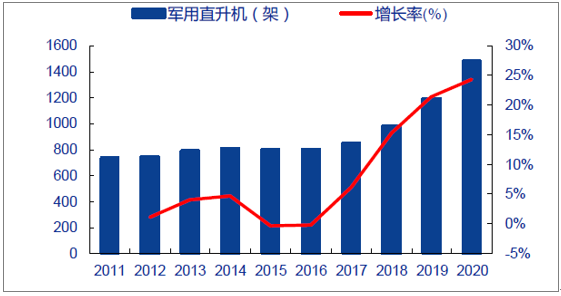

5)直升機:陸軍轉型“立體防攻”戰略提升軍用直升機需求量,在研10 噸級通用直升機為未來主要看點。未來空中打擊力量將是陸軍主要配臵的主要戰斗力,陸航部隊是我軍建設“立體防攻”的重要力量。2016 年全球軍用直升機總數量已超過52000 架,配臵在全球160 個國家和地區,我國在役軍用直升機僅801 架。此輪軍改之前我軍共有7 個陸航旅和5 個陸航團,到2017 年5 月已擴編為11個陸航旅和1 個陸航團。由于陸航兵在現代作戰中的特殊性,預計我軍將進一步擴建陸航部隊。同未來我軍將為13 個集團軍和新疆軍區、西藏軍區各配備一個陸航旅,共15 個陸航旅,每個陸航旅裝備近百架直升機。預計新增及更新換代需求加總,我國軍用直升機中長期需求缺口至少為1000 架。自主研制的10 噸級通用直升機備受關注,有望比照“黑鷹”擁有強大拓展能力,預計列裝后將成為我軍直升機的主力機型。

我國 2011 -2020 年在役軍用直升機數量

資料來源:公開資料整理

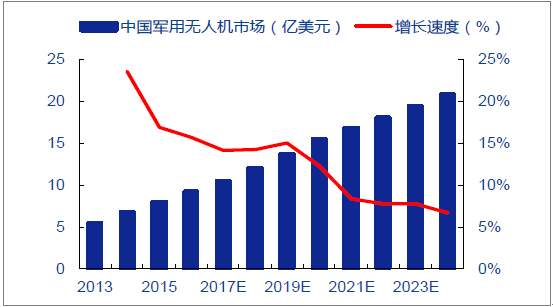

6)無人機:國內列裝和外貿需求兩旺。

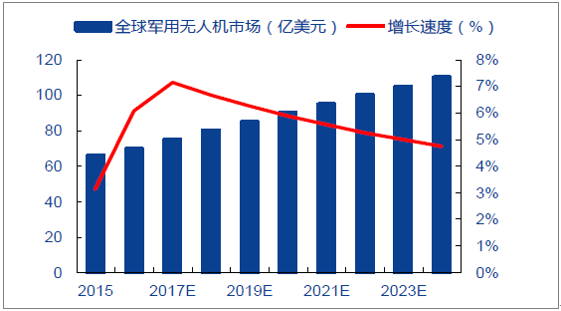

我國軍用無人機領域的研究起步于20 世紀50 年代,相對晚于西方國家30 多年,主要參研單位和企業包括高校研究所以及中航工業及航天科工集團,產業及技術水平處于世界第二梯隊。隨著彩虹系列、翼龍、翔龍無人機的研發成功和利劍無人機的試飛成功,我國與第一梯隊美以歐等國的差距逐漸縮小,我國無人機技術已經接近國際先進水平。隨著國內軍隊的列裝穩定增長以及軍貿出口市場在全領域橫向與縱向的擴張,預測,到2024 年左右我國軍用無人機產銷量有望達到全球無人機市場25%左右的份額,我國無人機規模預計將達到170 億元人民幣,未來十年預計我國軍用無人機產值合計或超1100 億元人民幣。

全球軍用無人機市場

資料來源:公開資料整理

中國無人機 市場

資料來源:公開資料整理

2、遠洋海軍:軍船建設如火如荼,民船處于周期底部

大型化+隱身化+信息化,三大趨勢引領海軍艦艇建設。大型化是艦艇戰力提升的基礎支撐。未來海軍艦艇將配備更多類型和數量的武器裝備,以提升綜合作戰能力,艦艇噸位必將大幅提升。當前055 型驅逐艦等大噸位艦船正在陸續建造;隱身化是艦艇戰力提升的基本要素。我國新一代導彈驅護艦艇(如052D、054A 等)已基本具備局部隱身功能,未來局部隱身向完全隱身轉變是大勢所趨;信息化是艦隊互聯互通互操作的前提條件。為加強防空、反導和精確打擊能力,未來海軍艦艇將更加注重先進計算機、通訊系統的運用,著力提升全艦的信息化程度。

我國海軍艦艇已處在建造高峰期,呈現數量增長有限、市場規模增速平穩的發展態勢。我國航母編隊體系建設加快海軍艦艇建造,海軍正處第三次造艦高峰,以052D、054A 為代表性的大型水面艦艇處在交付高峰期。考慮到軍費投入的限制、已建造艦艇的規模等原因,我國海軍艦艇總體數量增長有限;但裝備費中海軍占比仍是最高,且在大型化、隱身化、信息化三大技術趨勢下,單船價值將顯著提升,我國海軍艦艇市場規模增速將平穩發展。

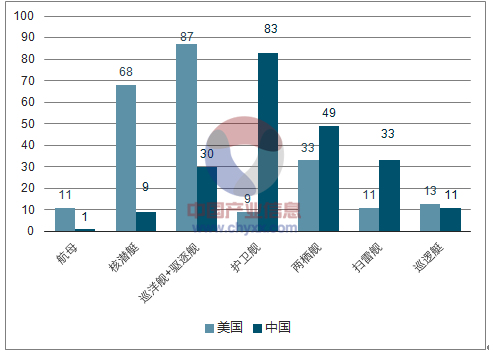

三、未來市場空間:短期更新換代,預計未來5 年內我國將建造近100 艘新型艦艇,總市場規模

超過4000 億人民幣。我國海軍艦艇規模較美國仍存較大差距,航母我國僅有1 艘且作為訓練艦使用,而美擁有11 艘航母;核潛艇我國僅有9 艘而美擁有68 艘;驅逐艦我國有30 艘而美擁有巡洋艦22 艘、驅逐艦65 艘等。我國海軍艦艇提速提量建造,刻不容緩。預計未來5 年內我國海軍將大量裝備現代化艦艇,逐步淘汰落后艦艇。迅速建立現代化的海軍作戰力量,以有效緩解日益沉重的軍事壓力。

中美海軍艦艇規模對比

資料來源:公開資料整理

短期(未來5 年)中國海軍艦艇市場空間預測

艦種 | 數量(艘) | 單價(億美元/艘) | 建造費用(億美元) | 升級維護費用(億美元) | 總費用(億美元) |

航母 | 2 | 40 | 80 | 40 | 120 |

驅逐艦 | 15 | 8 | 120 | 60 | 180 |

護衛艦 | 20 | 3 | 60 | 30 | 90 |

輕型護衛艦 | 20 | 1.2 | 24 | 12 | 36 |

核潛艇 | 5 | 16 | 80 | 40 | 120 |

常規潛艇 | 10 | 3 | 30 | 15 | 45 |

兩棲攻擊艦 | 5 | 4 | 20 | 10 | 30 |

兩棲登陸艦 | 5 | 3 | 15 | 7.5 | 22.5 |

補給艦 | 5 | 3 | 15 | 7.5 | 22.5 |

市場空間合計 | 87 | --- | --- | --- | 666 |

資料來源:公開資料整理

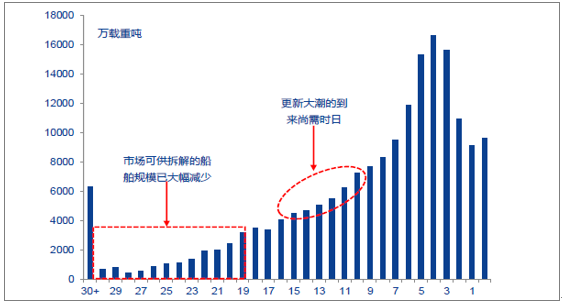

海軍裝備產業鏈具備高度軍民融合特征,民船海工行業對上市公司業績影響很大。當前且未來一段時間全球造船海工市場仍將處雙周期波谷疊加階段,船舶海工業深度調整仍將持續。

1)造船業實質性回暖仍需時日。從造船需求側來講,全球船隊運力仍過剩,新造船需求動能趨弱,老舊船舶更新大潮仍未來臨(還需10~15 年);從造船供給側來講,全球性造船產能過剩,外加上造船產能剛性很強疊加新興智能造船產能逐步釋放,過剩產能消化仍需時日。

2)海工業受國際油價影響,市場持續萎縮。自2012 年開始,海工市場受油價影響連續四年深度萎縮,海工裝備成交量下滑十分明顯。同時海工裝備企業之間的競爭加劇,導致海工裝備新建價格大幅下滑。海工市場走出低谷至少還需要2~3 年時間。

全球船隊船 齡分布情

資料來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)