一、行業總資產相對平穩

2017 年11 月保險公司總資產為16.64 萬億元,環比上升0.13%。其中壽險公司總資產13.06 萬億元,環比下降0.01%,占總資產的78.51%,占比下滑0.11 個百分點;產險公司總資產2.51 萬億元,環比上升0.43%,占總資產的15.09%;再保險公司總資產環比上升0.15%,占比保持穩定;資產管理公司規模環比上升2.20%,占總資產規模的0.27%,占比基本保持穩定。11 月行業凈資產規模1.86 萬億,較年初上升8%7。

保險總資產規模(單位:億元)

- | 總資產(億元) | 環比 | 占比 | 占比變動 |

產險公司 | 25,117.86 | 0.43% | 15.09% | 0.04↑ |

壽險公司 | 130,642.66 | -0.01% | 78.51% | 0.11↓ |

再保險公司 | 3,806.05 | 0.15% | 2.29% | 0.00↑ |

資產管理公司 | 449.29 | 2.20% | 0.27% | 0.01↑ |

行業總值 | 166,409.69 | 0.13% | 100% | - |

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國保險行業深度調研及投資前景分析報告》

二、萬能險持續下滑,原保費維持高增長

2017 年1-11 月保費收入同比持續高速增長。11 月累計保費收入3.44 萬億元,同比增長19.17%。其中產險收入為8813.07 億元,同比增長13.38%,增速保持平穩;人身險收入2.56 萬億元,同比增長21.30%,增速小幅下調,其中健康險同比增長6.87%,增速小幅回升。

各險類1-11月保費收入/付支出(單位:億元)

- | 保費 | 同比 | - | 賠付 | 同比 |

原保險合計 | 34397.58 | 19.17% | 累計賠付 | 10090.85 | 6.78% |

產險業務 | 8813.07 | 13.38% | 產險業務 | 4452.27 | 7.77% |

交強險 | 1655.01 | 9.56% | 交強險 | -- | -- |

農業保險 | 452.49 | 15.88% | 農業保險 | -- | -- |

人身險 | 25584.51 | 21.30% | 人身險 | 5638.57 | 6.01% |

壽險 | 20644.14 | 24.69% | 壽險 | 4313.69 | 0.61% |

健康險 | 4105.54 | 6.87% | 健康險 | 1125.41 | 29.25% |

意外險 | 834.83 | 20.41% | 意外險 | 199.48 | 24.16% |

資料來源:公開資料整理

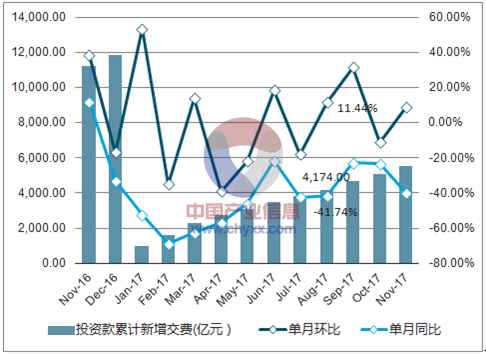

萬能險、投連險單月同比下滑。從11 月數據來看,保護投資款新增交費額單月為459.56億元,同比下滑39.74%,環比上升8.38%。萬能險累計規模下滑50.69%,降幅有小幅收窄。投連險獨立賬戶月度新增交費額為18.56 億元,同比大跌79.21%,環比上升12.08%。

投連險和萬能險保戶投資款規模統計(單位:億元)

人身險保戶

資料來源:公開資料整理

投連險獨立賬戶

資料來源:公開資料整理

三、保險行業存款和其他類資產提升

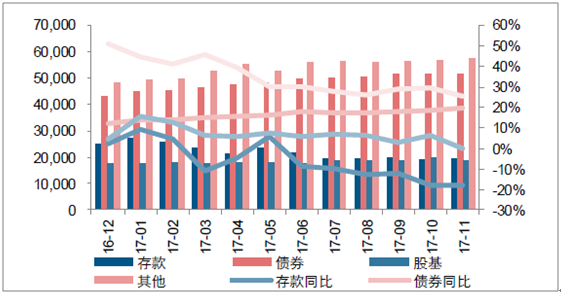

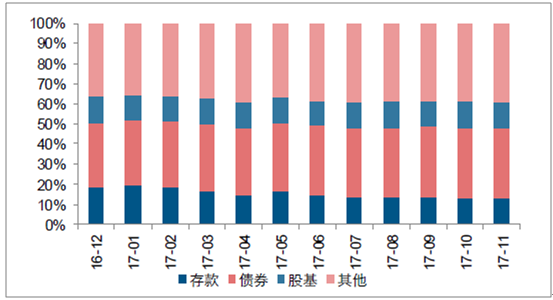

2017 年11 月行業資金運用規模14.70 萬億,其中銀行存款、債券、股票基金和其他類資產分別占比13.13%(前值13.01%)、35.00%(前值35.01%)、12.79%(前值13.46%)和39.07%(前值38.53%)。從占比來看,存款、其他類的占比分別上升0.12 和0.55個百分點左右,股基的占比下降0.67 個百分點,債券占比基本保持不變。

險資資金運用規模及同比表現(單位:億元,%)

資料來源:公開資料整理

險資資金運用結構變化(單位:%)

資料來源:公開資料整理

四、保險行業集中度情況分析

2017 年1-11 月,財險和人身險集中度均保持穩定。財險保費收入占比前五和前十的市場份額分別為73.57%(前值73.54%)和85.21%(前值85.12%),前五和前十較上月分別上升0.04 和上升0.09 個百分點,人身險保費收入占比前五和前十的市場份額分別為52.33%(前值52.52%)和71.40%(前值71.65%),前五和前十較上月分別下降0.19 和0.25 個百分點。

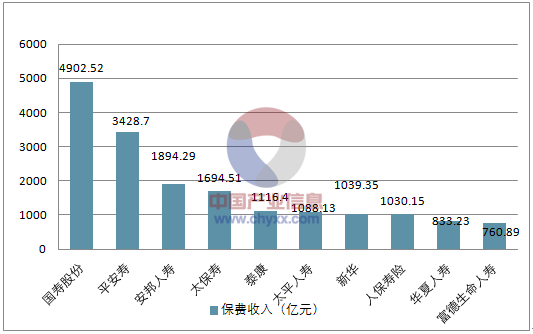

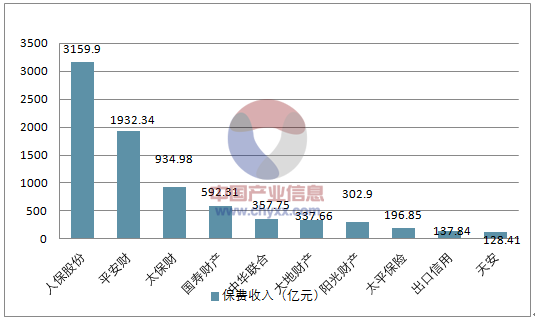

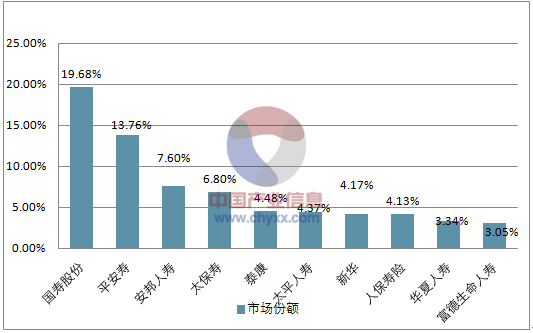

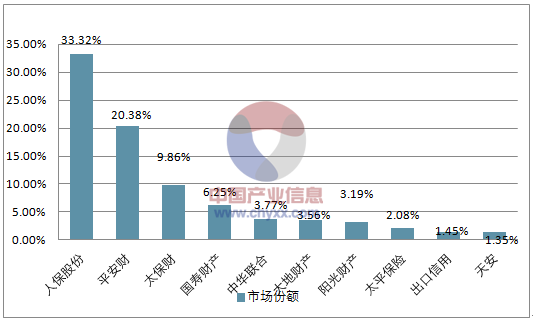

具體公司層面來看,財險公司中,人保、平安、太保依舊保持前三名,分別創造保費收入3159.90 億元、1932.34 億元和934.98 億元,市場份額分別為33.32%(前值33.42%)、20.38%(前值20.24%)和9.86%(前值9.86%),其他財險公司大體保持穩定。人身險方面,安邦人壽保費增長依然停滯,國壽、太保略有下滑,平安、新華有所回升。國壽、平安壽、太保和新華的市場份額分別為19.68%(前值19.73%)、13.76%(前值13.47%)、6.80%(前值6.83%)和4.17%(前值4.13%),這種回升變化一方面由于上市險企保費增速相對穩定,另一方面安邦人壽在4 月之后保費增長緩慢,目前市場份額為7.60%(前值7.96%)

2017 年11 月人身保險公司原保險保費收入前10 名(單位:億元)

資料來源:公開資料整理

2017 年11 月財產保險公司原保險保費收入前10 名(單位:億元)

資料來源:公開資料整理

2017 年11 月人身保險公司原保險保費收入前10 名的市場份額

資料來源:公開資料整理

2017 年11 月財產保險公司原保險保費收入前10 名的市場份額

資料來源:公開資料整理

2017 年11 月財產/人身保險公司原保險保費收入前10 名(單位:億元)

人身險公司 | 保費收入(億元) | 市場份額 | 財產險公司 | 保費收入(億元) | 市場份額 |

國壽股份 | 4902.52 | 19.68% | 人保股份 | 3159.90 | 33.32% |

平安壽 | 3428.70 | 13.76% | 平安財 | 1932.34 | 20.38% |

安邦人壽 | 1894.29 | 7.60% | 太保財 | 934.98 | 9.86% |

太保壽 | 1694.51 | 6.80% | 國壽財產 | 592.31 | 6.25% |

泰康 | 1116.40 | 4.48% | 中華聯合 | 357.75 | 3.77% |

前五合計占比 | 13036.43 | 52.33% | 前五合計占比 | 6977.28 | 73.57% |

太平人壽 | 1088.13 | 4.37% | 大地財產 | 337.66 | 3.56% |

新華 | 1039.35 | 4.17% | 陽光財產 | 302.90 | 3.19% |

人保壽險 | 1030.15 | 4.13% | 太平保險 | 196.85 | 2.08% |

華夏人壽 | 833.23 | 3.34% | 出口信用 | 137.84 | 1.45% |

富德生命人壽 | 760.89 | 3.05% | 天安 | 128.41 | 1.35% |

前十合計占比 | 17788.17 | 71.40% | 前十合計占比 | 8080.95 | 85.21% |

資料來源:公開資料整理

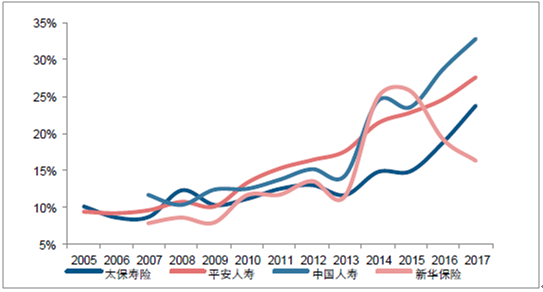

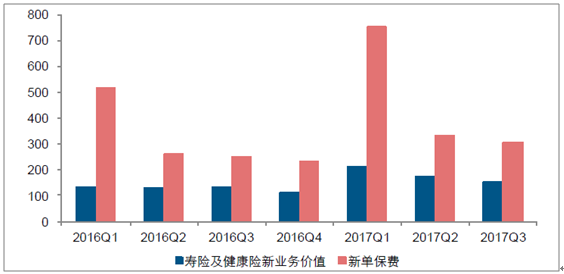

五、開門紅增速波動無礙價值穩增長

當前市場受到開門紅增速波動的影響,略有擔憂。從保費來看,上市險企一季度總保費占全年總保費的比例大約在35-50%之間,占比較高,其中1 月份總保費占全年保費比例在15-30%左右,開門紅保費增速波動確實會對全年保費產生較大影響。然而,從平安季度新單保費和新業務價值的分布來看,盡管新單保費呈現一季度較高的特點,但新業務價值相對平穩,季度間差異明顯縮小,開門紅對于新業務價值的影響明顯小于保費影響。

一季度總保費占全年保費比重(單位:%)

資料來源:公開資料整理

一月份總保費占全年保費比重(單位:%

資料來源:公開資料整理

平安新單保費和NBV 季度分布(單位:億元)

資料來源:公開資料整理

開門紅多售賣低價值理財產品,價值貢獻有限,重點關注保障型保費帶來的新業務價值穩增長。從平安2016 年和2017 上半年的情況來看,儲蓄產品對NBV 的貢獻占比在30%左右。預計開門紅時期儲蓄產品新單保費占全年儲蓄產品的40%左右,對全年NBV貢獻約在12%,對全年EV 增長貢獻約1.2%。開門紅保費變化20%對于全年NBV 增速影響約2.4 個百分點,整體影響較小。

平安相關保費和NBV 數據及占比(單位:億元)

- | 2017H | 2016 |

總NBV | 385.51 | 508.05 |

長期保障型NBV | 255.18 | 378.48 |

非長期保障型NBV | 130.33 | 129.57 |

非長期保障型NBV占比 | 33.8% | 25.5% |

總新單保費 | 1,357.22 | 1,121.47 |

長期保障型新單 | 456.37 | 295.18 |

非長期保障型產品新單 | 900.85 | 826.29 |

- | 2017年1月 | 2016年1月 |

個人業務新單保費 | 443.37 | 255.81 |

個人業務新單占非長期保障型產品新單比例 | 49.2% | 31.0% |

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國個人代理保險行業市場運營態勢及發展前景研判報告

《2026-2032年中國個人代理保險行業市場運營態勢及發展前景研判報告》共六章,包含中國個人代理保險行業市場需求分析,中國個人代理保險行業標桿企業分析,中國個人代理保險行業前景預測與投資戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢