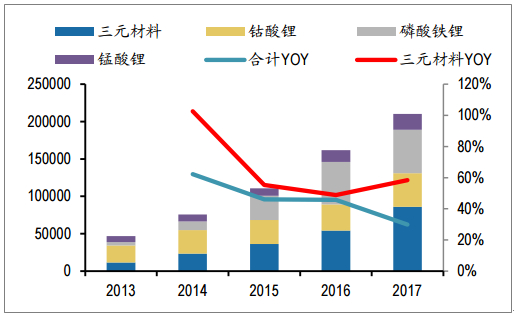

三元材料已成為正極材料增速最高的細分領域。據高工鋰電統計,2017年全國 正極材料產量為21萬噸,同比增長3成,其中三元材料8.6萬噸、磷酸鐵鋰5.8萬噸、 鈷酸鋰4.5萬噸、錳酸鋰2.1萬噸,三元材料接替2016年磷酸鐵鋰成為2017年增速最 高的正極材料,受益乘用車接替客車成為新能源車重要增量。

我國正極材料產量(噸)

數據來源:公開資料整理

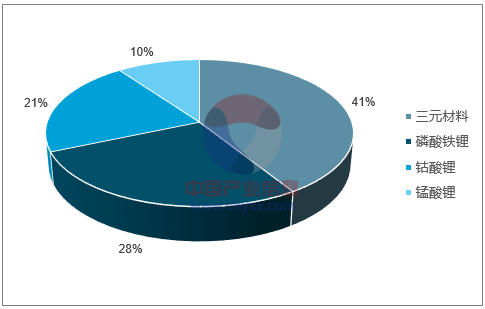

2017年我國正極材料產量結構

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國三元材料行業深度調研及投資戰略研究報告》

新能源乘用車趨勢成長打開三元正極五百億市場空間。考慮積分制的實施, 2018-2020年新能源乘用車產量可達80萬輛、124萬輛和194萬輛,相應拉動三元電 池需求量30GWh、51GWh和89GWh,經折算未來三年三元正極材料需求分別為5.2 萬噸、8.2萬噸和13.7萬噸,則對應電動車用三元正極市場規模分別為114億元、163 億元、245億元,CAGR超過6成,合計市場空間超五百億元。

動力用三元材料市場空間測算

項目 | 車型分類 | 2015A | 2016A | 2017A | 2018E | 2019E | 2020E |

BEV 產量(輛) | 乘用車 | 150528 | 248450 | 449540 | 650000 | 1040000 | 1664000 |

YOY | 222.98% | 65.05% | 80.94% | 44.59% | 60.00% | 60.00% | |

客車 | 88248 | 115664 | 88556 | 90000 | 94500 | 99225 | |

YOY | 595.03% | 31.07% | -23.44% | 1.63% | 5.00% | 5.00% | |

專用車 | 47778 | 60662 | 153514 | 190000 | 228000 | 273600 | |

YOY | 1073.91% | 26.97% | 153.06% | 23.77% | 20.00% | 20.00% | |

合計 | 286554 | 424776 | 691610 | 930000 | 1362500 | 2036825 | |

PHEV 產量(輛) | 乘用車 | 63755 | 74229 | 102073 | 150000 | 202500 | 273375 |

YOY | 285.04% | 16.43% | 37.51% | 46.95% | 35.00% | 35.00% | |

客車 | 24048 | 18176 | 16378 | 20000 | 21000 | 22050 | |

YOY | 80.62% | -24.42% | -9.89% | 22.12% | 5.00% | 5.00% | |

合計 | 87803 | 92405 | 118451 | 170000 | 223500 | 295425 | |

乘用車總產量(輛) | 214283 | 322679 | 551613 | 800000 | 1242500 | 1937375 | |

YOY | 239.25% | 50.59% | 70.95% | 45.03% | 55.31% | 55.93% | |

客車總產量(輛) | 112296 | 133840 | 104934 | 110000 | 115500 | 121275 | |

YOY | 331.73% | 19.19% | -21.60% | 4.83% | 5.00% | 5.00% | |

專用車總產量(輛) | 47778 | 60662 | 153514 | 190000 | 228000 | 273600 | |

YOY | 1073.91% | 26.97% | 153.06% | 23.77% | 20.00% | 20.00% | |

新能源車總產量(輛) | 374357 | 517181 | 810061 | 1100000 | 1586000 | 2332250 | |

YOY | 301.48% | 38.15% | 56.63% | 35.79% | 44.18% | 47.05% | |

BEV 平均電池容量(kWh) | 乘用車 | 21.66 | 31.18 | 28.34 | 38.00 | 40.00 | 45.00 |

客車 | 100.17 | 155.84 | 139.23 | 140.00 | 145.00 | 150.00 | |

專用車 | 37.05 | 55.31 | 54.07 | 60.00 | 65.00 | 70.00 | |

PHEV 平均電池容量(kWh) | 乘用車 | 14.17 | 11.09 | 16.26 | 15.00 | 15.00 | 15.00 |

客車 | 20.47 | 30.20 | 38.47 | 40.00 | 40.00 | 40.00 | |

新增乘用車電池需求量(GWh) | 4.16 | 8.57 | 13.64 | 26.95 | 44.64 | 78.98 | |

YOY | 214.01% | 105.85% | 59.15% | 97.58% | 65.63% | 76.94% | |

新增客車電池需求量(GWh) | 9.33 | 18.57 | 14.29 | 13.40 | 14.54 | 15.77 | |

YOY | 230.18% | 99.04% | -23.07% | -6.23% | 8.53% | 8.41% | |

新增專用車電池需求量(GWh) | 1.77 | 3.36 | 8.30 | 11.40 | 14.82 | 19.15 | |

YOY | 2074.45% | 89.55% | 147.39% | 37.35% | 30.00% | 29.23% | |

動力電池需求量(GWh) | 15.27 | 30.50 | 36.23 | 51.75 | 74.00 | 113.90 | |

YOY | 312.59% | 99.79% | 18.79% | 42.84% | 43.00% | 53.92% | |

三元電池需求(GWh) | 4.29 | 6.29 | 15.72 | 30.43 | 50.55 | 88.99 | |

YOY | - | 46.62% | 149.80% | 93.63% | 66.13% | 76.04% | |

磷酸鐵鋰電池需求(GWh) | 10.97 | 20.03 | 16.33 | 21.32 | 23.45 | 24.90 | |

YOY | - | 82.53% | -18.47% | 30.55% | 9.98% | 6.21% | |

三元滲透率 | 28.11% | 20.63% | 43.38% | 58.80% | 68.31% | 78.13% | |

三元材料單位用量(kg/kWh) | 1.84 | 1.95 | 1.80 | 1.71 | 1.62 | 1.54 | |

YOY | - | 5.84% | -7.63% | -5.00% | -5.00% | -5.00% | |

三元材料需求量(萬噸) | 0.79 | 1.23 | 2.83 | 5.20 | 8.21 | 13.73 | |

YOY | - | 55.18% | 130.74% | 83.95% | 57.82% | 67.24% | |

動力用三元正極單價(萬元/噸) | 14.90 | 16.00 | 20.00 | 22.00 | 19.80 | 17.82 | |

YOY | 12.88% | 7.38% | 25.00% | 10.00% | -10.00% | -10.00% | |

動力用三元正極市場規模(億元) | 11.77 | 19.61 | 56.57 | 114.48 | 162.60 | 244.74 | |

YOY | - | 66.63% | 188.43% | 102.35% | 42.04% | 50.52% | |

數據來源:公開資料整理

目前三元正極材料企業可主要分為三類——第一類是獨立的正極企業,包括從 鈷酸鋰起步發展起來的傳統正極企業杉杉股份、當升科技等,以及跟隨動力電池成 長進入正極領域的新興正極企業湖南升華、貝特瑞等;第二類是上游資源企業,掌 握礦產資源或擁有回收資源,例如華友鈷業、格林美、金川科技等,向下游延伸進 入正極領域;第三類是下游電池企業,包括CATL、比亞迪、國軒高科等全國前三大 動力電池企業以參股或內部化方式布局正極材料。

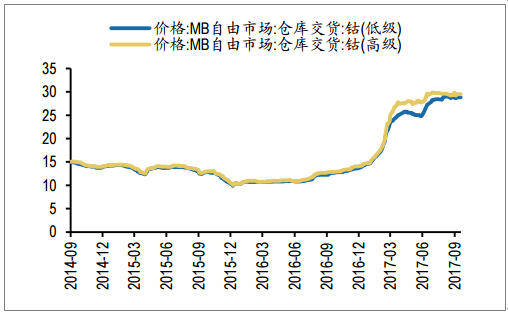

進入2017年,金屬鈷價格暴漲,二季度開始碳酸鋰價格高位震蕩上行,三元正 極材料應聲上漲,面對迅速攀升的成本壓力,電池廠商利用正極材料技術協同紛紛 向三元正極材料布局,緩沖原材料漲價沖擊,并且掌握上游資源。

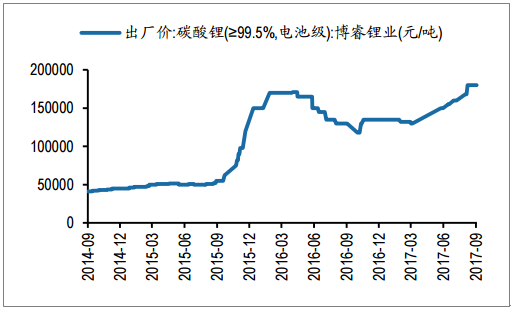

1、原材料漲價趨勢不減,電池企業向上游延伸控制成本。2016年末開始,金 屬鈷價格迅速攀升,碳酸鋰也從2015年三季度開始進入上升通道,三元材料NCM523 型從2017年初15萬元/噸上漲至7月18.75萬元/噸,漲幅約為25%,目前已達22萬元/ 噸。電池企業面臨上游原材料漲價帶來的成本壓力巨大。

MB自由市場鈷價格走勢(萬元/噸)

數據來源:公開資料整理

碳酸鋰價格走勢(元/噸)

數據來源:公開資料整理

對正極材料的成本控制加強電池企業成本優勢。正極材料是電芯成本最大來源, 布局正極材料降本效果顯著。2017年新能源汽車補貼標準大幅退坡,由于終端消費 者對價格敏感,補貼退坡的部分需要由購車人、電池廠以及上游材料企業共同承擔, 于是動力電池普遍降價近30%,巨大的降價壓力加速電池企業向正極材料延伸控制 成本。

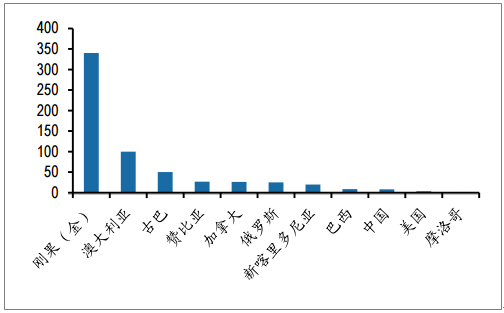

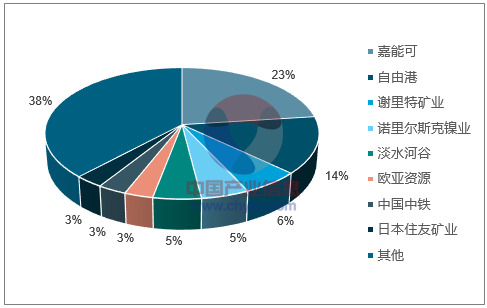

2、鈷礦資源供應稀缺性、不穩定性高,前端前驅體到正極材料是電池閉路循 環系統的重要環節,有助于電池回收利用降低全生命周期成本。鈷礦資源主要分布 在剛果、澳大利亞、古巴等地區,鈷礦的供應商分布非常集中,嘉能可、自由港和 歐亞資源是全球主要的鈷礦生產商,占全球鈷礦供應50%以上,巨頭擁有極強的定 價權。為保障規模擴張的原材料供應,電池廠商開始切入三元正極材料及其前驅體, 打造動力電池閉路循環系統,利用回收資源解決鈷礦資源難題。

世界鈷儲量主要國家分布(萬噸)

數據來源:公開資料整理

2016年全球鈷礦產量占比

數據來源:公開資料整理

形成技術協同性,正極材料與電池研發共同升級。正極材料的性能對于電 池品質有重要影響,電芯參數如電壓、型號等一旦改變,正極材料需要重新尋找并 選擇。電池技術和電池材料選擇有互通之處,理解電池能更好研發正極材料,理解 正極材料也能有助于研發電池。正極材料進入電池廠商存在一定的壁壘,對于國外 客戶一般有1-2年認證期,而對國內客戶也有0.5-1年認證期。電池廠發展自己的正極 材料能夠緊密配合電池研發節奏,加快電池產品升級。

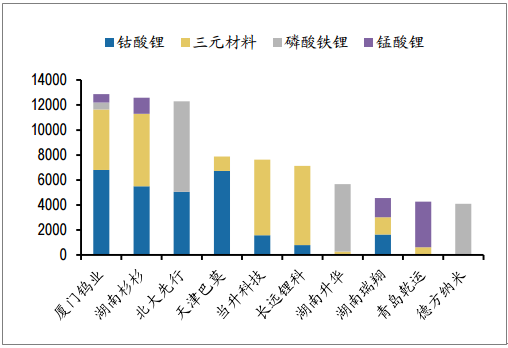

目前動力電池行業正在處于洗牌期,龍頭企業市場地位開始逐步形成,而三元 正極行業目前仍然比較分散,仍然處于擴產期。預計2018年三元正極行業將進入洗 牌期,而電池行業市場集中度將進一步提升,電池廠商實現三元正極內部化將獲得 更大規模效應。

2016年國內正極材料主流企業產量(噸)

數據來源:公開資料整理

磷酸鐵鋰經過2014-2015年高速增長,貝特瑞、湖南升華等新興企業迅速成長為 行業龍頭企業,而由于2017年以后客車行業增速放緩,市場開始逐步進入存量競爭 階段。2015年和2016年CR4產量分別達到54%、46%,維持在較高水平。由于磷酸 鐵鋰毛利較高,2016年約在30%-40%,進入者仍在不斷增加。

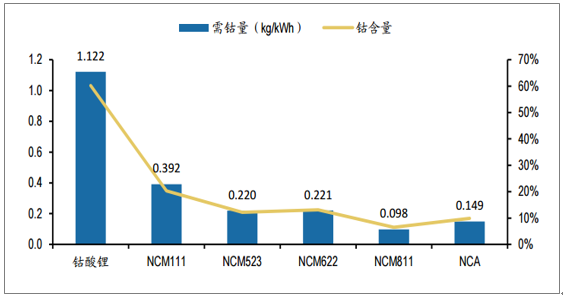

鈷酸鋰產品一般采用公式定價,公式價格為“MB金屬鈷報價*2.20462*0.6+加 工費”(2.20462為磅與公斤之間的轉換系數,0.6為鈷酸鋰中鈷金屬的含量)。三 元材料定價公式類似,即“金屬鈷報價*三元材料中鈷金屬含量+加工費”。鈷酸鋰 中的鈷含量約為60.2%,NCM111/523/622/811中鈷含量分別為21.3%、12.2%、12%、 6%。

正極材料含鈷量及其占比

數據來源:公開資料整理

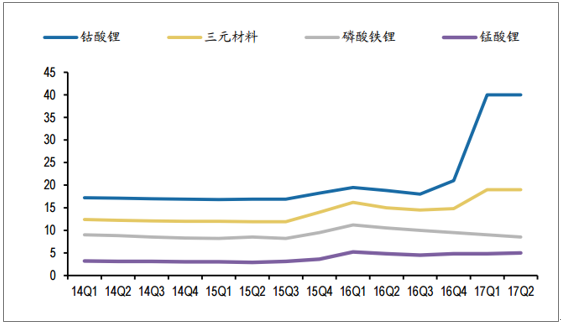

正極材料定價與鈷價掛鉤,原材料漲價順利傳導。2017年一季度鈷價暴漲,鈷 酸鋰因為鈷含量占比最高達6成以上,因此漲價幅度最高,由20萬元/噸快速上漲至 40萬元/噸,而三元材料價格增幅明顯,從2016年四季度的14.8萬元/噸增長至20萬 元/噸。

我國正極材料價格走勢(萬元/噸)

數據來源:公開資料整理

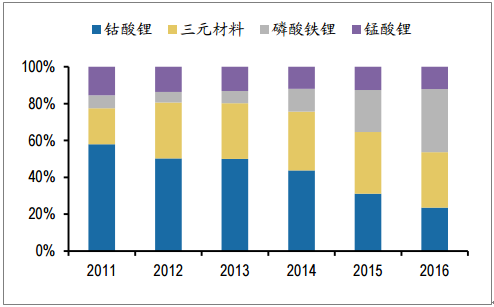

2011-2016年我國正極材料生產結構

數據來源:公開資料整理

2005-2012年,在3C產品的帶動下鈷酸鋰正極迎來高速增長。鈷酸鋰電池是最 早實現商品化的鋰電池,具有工作電壓高、充放電電壓平穩的優勢,并且有能量密 度高、輕便等優點,性能優越。鈷酸鋰正極廣泛應用于3C類小型消費電池。 2006 年開始,消費電池需求井噴拉動鈷價格大幅上漲,MB鈷(低級)報價從2006年初的 12.6美元/磅一路上升至2008年3月的48.63美元/磅,隨后鈷價迅速下跌,于2008年 底下降至13美元/磅,隨后又迎來小幅上漲,2010年4月上升至21.75美元/磅。之后 直到2016年鈷價進入緩慢的下行通道,直至2017年初鈷價重新上揚。

MB 鈷價格走勢

數據來源:公開資料整理

2011-2014年隨著進入者增多,市場競爭加劇,鈷價下行致使正極企業的盈利 空間大幅縮水。鈷酸鋰產品競爭日趨激烈,傳統手機市場由于受到蘋果等智能手機熱門品牌的沖擊,而新的競爭對手也在加大進入鋰電池正極材料的力度,鈷酸鋰產 量大于需求量,導致毛利進一步下降。2012年全國共有正極材料企業200余家,其 中上規模的近50家,競爭者眾多。

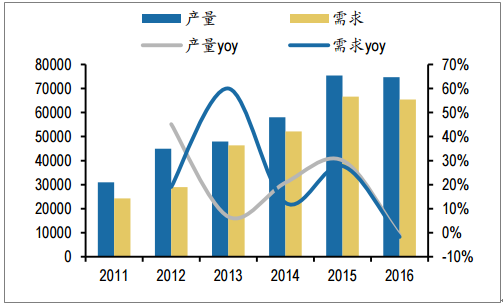

2011年以來全球鈷酸鋰產量大于需求(噸)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國三元材料行業市場競爭態勢及發展前景研判報告

《2026-2032年中國三元材料行業市場競爭態勢及發展前景研判報告》共八章,包含國內三元材料生產廠商競爭力分析,2026-2032年中國三元材料行業發展趨勢與前景分析,三元材料企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢