一、汽車行業銷量增速走勢

2015年10月1日到2016年12月31日,國家對1.6升及以下排量乘用車實施減半征收車輛購置稅的優惠政策,2017年以來,國家對購置稅優惠政策采取逐步退出方式,2017年全年購置稅7.5%,2018年恢復到原來的10%。2015年10月1日購置稅減半優惠政策實施以來,車市受到明顯提振。2015年10月-12月銷量按月同比增幅分別為11.8%、20.0%、15.6%,較2014年同期同比增幅提高9、17.7、2.7個百分點。2016年全年銷量同比增長13.7%,比2015年同期提高9.0個百分點。2017年購置稅優惠政策減半退出后,受2016年銷量透支和2018年政策再次退坡搶裝效應減弱的疊加影響,1-11月銷售2584.5萬輛,同比增長3.6%,低于上年同期10.5個百分點。

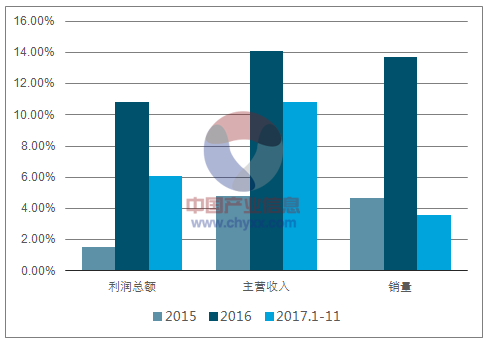

從行業財務指標看,2017年1-11月行業主營收入增長10.8%,利潤增長6.1%,不及2016年全年,但增速情況好于2015年。此外,行業利潤增速自2014年以來已連續3年不及主營收入增速。

2015年-2017年1-11月汽車行業景氣度

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國汽車市場專項調研及投資方向研究報告》

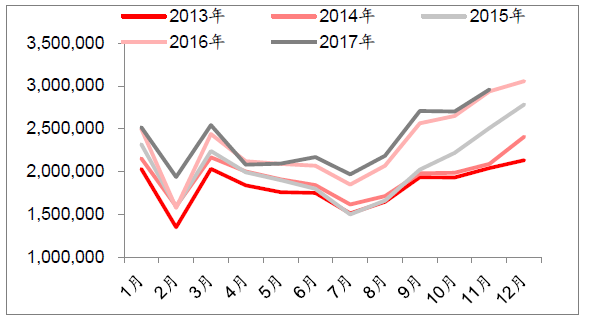

2013-2017年汽車月銷量

資料來源:公開資料整理

二、2018年汽車行業銷量增速走勢預測

1、整車行業增長中樞下移,進入平穩增長期

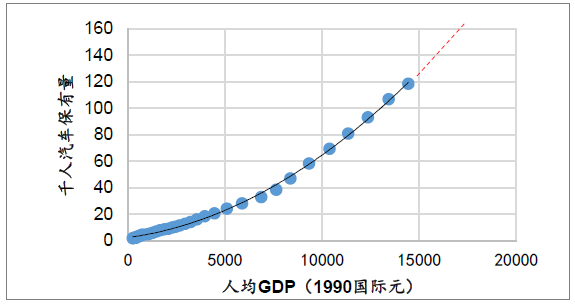

2000年以來我國汽車經歷了高速發展,但受到經濟L型、能源、環保、道路交通資源的限制,2011年以來行業增速出現了較為明顯的回落,進入平穩增長期,近5年增速中樞為7.5%左右。國外汽車市場除幾個新興經濟體增速較高外,整體已進入成熟期,2005~2015年年均復合增速僅為0.9%。另一方面,從千人汽車保有量看,2016年我國千人汽車保有量140,低于全球平均水平158,且遠低于美國、德國、日本等發達國家,尚有很大的空間。根據國家國務院發展研究中心的研究成本,千人汽車保有量與人均GDP存在直接關系,且其增長階段性特征明顯。研究顯示汽車需求增長將經歷低速、高速、中速又低速的過程,其增長階段與千人汽車擁有量和人均GDP密切相關。2015年我國以1990年國際元計的人均GDP為16284元,2016年千人汽車保有量為140,綜合兩項指標,我國汽車行業進入中低速發展區間,增速在1-12%之間。綜上所述,未來5年,我國汽車行業保持5%左右的增長中樞為大概率事件。

我國千人汽車保有量與人均GDP關系

資料來源:公開資料整理

2、購置稅優惠政策完全退出,銷量透支仍會帶來銷量短期波動

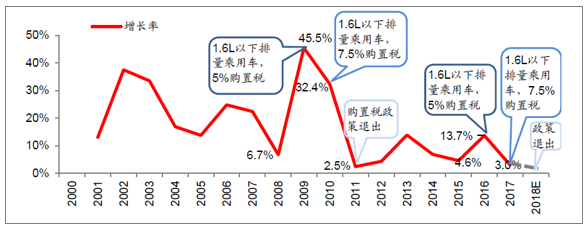

2000以來,國家共推出兩次購置稅減免政策,分別為2009年和2015年。2009年購置稅減半政策推出后,行業景氣度提振效果優于此次2015年10月開始實施的購置稅減半政策。2010年購置稅減半政策同樣采取逐步退出方式,2010年,購置稅減免2.5%時,同比增速有所下降,但仍然維持較高增速。2011年購置稅政策推出后,同比增速大幅下降,全年銷量同比增速僅為2.5%。此次2017年采取逐步退出政策后,2017年年度銷量同比增速較2016年下降10.4%。2018年政策完全退出后,銷量透支仍將使同比增速產生一定的下滑。

購置稅減半政策對汽車銷量增速的影響

資料來源:公開資料整理

3、預計2018年銷量同比增長在1%左右

(1)2017-2018年處增速下行周期

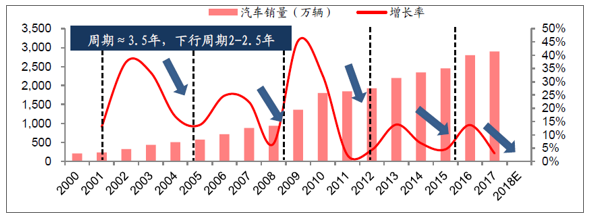

2000年以來,汽車銷量持續上漲,但其增長率目前呈現較為明顯的周期性,一般以3-4年為一個周期。若不考慮2017年由于優惠政策變化造成的波動,且假設周期性持續,則2017-2018年為下行周期,銷量增速將較2017年下降。

11:2017-2018年為汽車銷量下行周期

資料來源:公開資料整理

(2)下行周期疊加購置稅完全退出,18年銷量增速預計1%左右

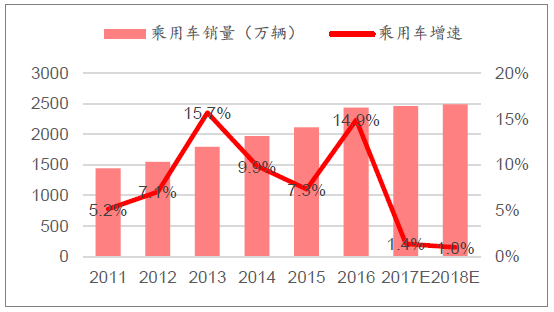

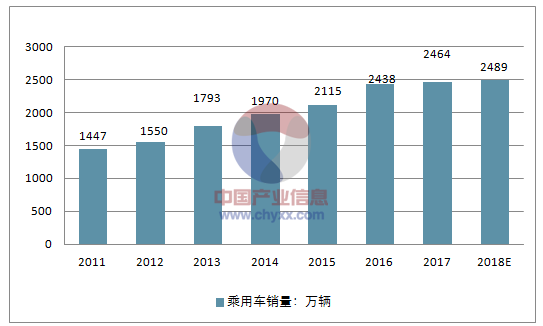

乘用車:18年乘用車整體增速在1%左右;其中,SUV仍將一枝獨秀,保持高速增長。乘用車購置稅全部退出后,按2009-2010年購置稅政策實施效果推測,乘用車增速將較17年進一步降低。細分行業方面,SUV符合中國消費者審美、符合家庭用戶多樣化需求的邏輯未變,將持續火爆。交叉型乘用車將持續低迷。

乘用車分車型增速情況

資料來源:公開資料整理

乘用車銷量增速預測

資料來源:公開資料整理

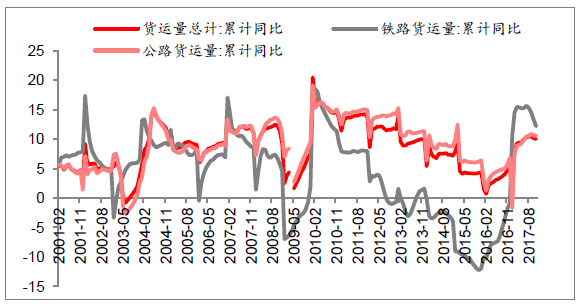

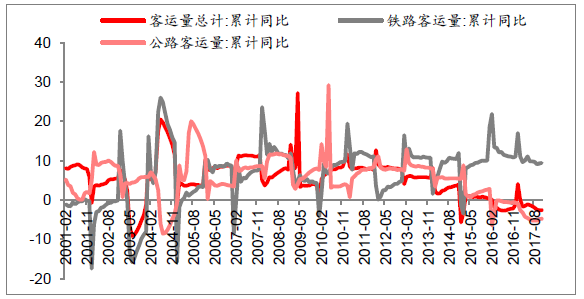

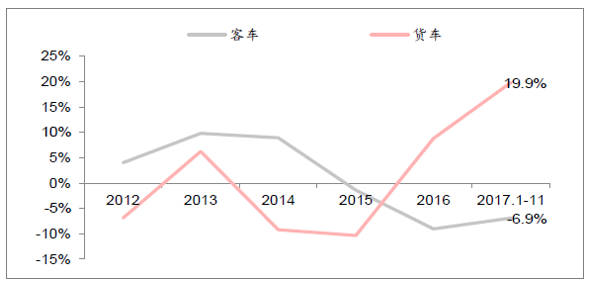

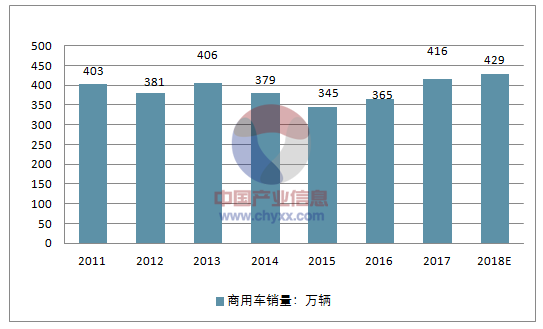

商用車:18年整體增速在3%左右;其中,重卡由于高基數效應同比增速下滑。2017年受到大宗商品復蘇影響,公路貨運量出現較大反彈;客運量仍然受到鐵路客運和私家車取代較大,預計將持續低迷。2016 年和2017年隨著超載超限治理的實施、重卡替換周期的到來,重卡銷量復蘇,連續2年增速高于30%。2018年貨運量持續向好,但受高基數壓力,重卡同比增速將低于2017年。預計17年商用車整體增速3%左右。

貨運量累計同比

資料來源:公開資料整理

客運量累計同比

資料來源:公開資料整理

商用車分車型增速情況

資料來源:公開資料整理

商用車銷量增速預測

資料來源:公開資料整理

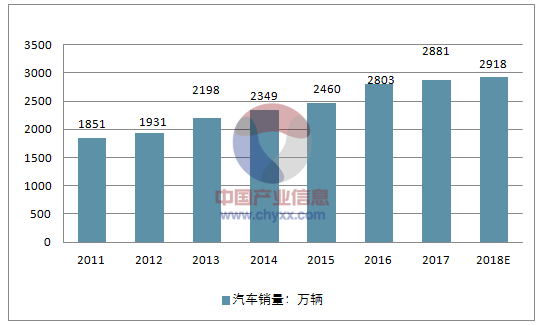

整體來看,下行周期疊加購置稅完全退出,2018年汽車銷量預計2917萬輛,增速預計1%左右。

2011-2018年乘用車銷量

資料來源:公開資料整理

2011-2018年商用車銷量

資料來源:公開資料整理

2011-2018年汽車銷量

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告

《2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告》共十二章,包含汽車AR-HUD投資建議,中國汽車AR-HUD未來發展預測及投資前景分析,對中國汽車AR-HUD投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)