一、動物疫苗需求情況分析

1、規模養化有利于市場苗搶占市場

隨著我國畜牧業養殖規模化提升加速,畜群養殖密度不斷加大,這就為動物傳染病、寄生蟲病、毒病和營養代謝等疾病的流行創造了有利條件,加之近年來重大疫病頻發,疫病風險已經成為養殖企業面臨的主要風險之一。

一旦爆發疫情,規模養殖場將比散養戶遭受更大的損失:1、集體撲殺的量更大;2、疫病爆發導致無法按時交貨,將承擔違約賠付責任。因此規模養殖場需要優質、可靠的疫苗,而政府的招采疫苗質量一般,在抗原濃度、儲存等方面無法滿足規模養殖場防疫需求,所以隨著養殖規模化進程加速,未來市場苗的滲透率將不斷提高。

去年以來,先后對河南、湖北和江西三地的部分養殖戶進行了實地調研。調研結果再次驗證了的觀點:規模養殖場比散養戶更偏好使用市場苗。

規模養殖場調研結果:將存欄100頭母豬或者存欄1000頭生豬作為劃分規模養殖場和散養戶的標準。調研的7家規模養殖場除了2家還在部分使用政府苗外,其余的5家都已全部使用市場苗。由此可見,市場苗已經廣泛被規模養殖場接受。

2、政策支持:市場苗大有市場

我國動物疫苗銷售制度一直采取的是政府招標采購為主,市場化銷售為輔的模式。由于政府招采是以價格為導向,疫苗生產企業為了擴大市場份額,紛紛壓低競標價格,導致政府苗的品質得不到有效保障。例如,2012年山東省農業廳以0.1元/頭份的價格采購了一批豬瘟疫苗(脾淋苗),但是按照成本,豬瘟脾淋苗的采購價格如果低于0.4元/頭份,企業基本處于虧錢的狀態,這樣便宜的疫苗其抗原含量可想而知。

2012年5月農業部發布了《國家中長期動物疫病防治規劃(2012-2020)》,明確提出“完善強制免疫政策和疫苗招標采購制度,明確免疫責任主體,逐步建立強制免疫退出機制。”。這一政策出臺之后,國家對強制免疫疫苗的銷售政策出現松動,允許農業部指定的疫苗生產企業將強制免疫疫苗直接銷售給符合條件的養殖場。

2016年6月農業部、財政部聯合發布《關于調整完善動物疫病防控支持政策的通知》,豬瘟、藍耳退出招采,口蹄疫推行“直補”,自2017年1月1日起實施。列入試點范圍的規模養殖場不再申請政府免費強制免疫疫苗,需自主采購農業部批準使用的強制免疫疫苗,免疫合格后可申請補貼。未被列入范圍的養殖場依舊由政府免費提供強制免疫疫苗。

從政策層面來看,國家不僅放松了對強制免疫疫苗的銷售管制,而且還減少了強制免疫的疫病,這為市場苗打開了成長空間。短期來看,雖然國家取消強制免疫制度的可能性很小,政府苗還將繼續存在,但是在政策的影響下,市場苗在規模養殖場的滲透率還將繼續提高。

3、動物疫苗行行業市場苗占比提升

2010年國內獸用疫苗生產企業實現銷售收入62.13億元,其中政府招采收入占比為68.47%,2016年國內獸用生物制品企業實現銷售收入131.13億元,政府招采收入占比在53%左右。2010-2016年間,國內獸用疫苗生產企業銷售收入年復合增長率約為13%,政府招采的收入占比下降了約16個百分點,市場苗的銷售占比由31.5%上升至47.56%,呈明顯上升趨勢。

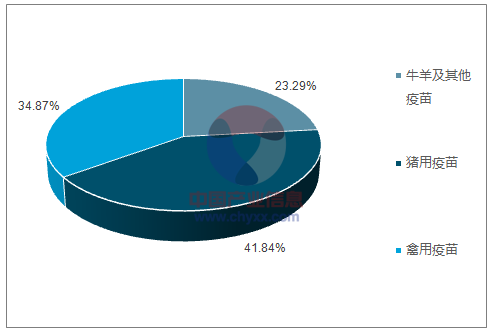

從產品結構來看,豬用疫苗的體量最大,其次是禽用疫苗和牛羊及其他疫苗。2016年,國內獸用疫苗生產企業銷售的豬用疫苗為54.87億元,禽用疫苗45.72億元,牛羊疫苗及其他30.54億元,銷售占比分別為41.8%、34.9%和23.3%。

強制免疫疫苗銷售收入在產品總收入中的比重可以一定程度上反映出政府招采收入在各個產品中的占比。通過計算可以發現,豬用強制免疫疫苗銷售收入比重持續下降,由2010年的85.7%下降到2016年度的62.8%。禽用強制免疫疫苗銷售收入比重也呈現波動向下的特點,從2010年的48.2%下降到2015年的33.2%。

動物疫苗市場

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國動物疫苗行業深度調研及市場前景預測報告》

無論是整體規模還是內部結構,近5年來政府招采苗的收入比重均出現了持續的下滑,這也直接反映出整個畜禽養殖業對動物疫苗需求出現從“量”到“質”的轉變。因此畜禽養殖業對市場苗的需求將大幅提升,市場苗在疫病防治方面發揮的作用將超過市場苗。

二、動物疫苗市場空間測算

1、環保禁養極大地促進了生豬養殖規模化程度的提升

本輪生豬養殖規模化程度提升主要是由于環保禁養所致。截止2017耐11月10日,湖北省禁養區內已關閉和搬遷畜禽養殖場4574個,完成任務總額的96%;廣西省已完成南流江流域禁養區養殖場(戶)清拆1056家,清理生豬約11萬頭,清拆欄舍約31萬平米;福建省要求所有關閉拆除工作必須在2017年12月底前全面完成。

一方面,在此輪環保清查中大量的小規模場及散養戶被陸續淘汰。2016年環保禁養共削減了生豬存欄3600萬頭,其中南方水網地區調減生豬1600萬頭,預計2017年還將削減2000萬頭。

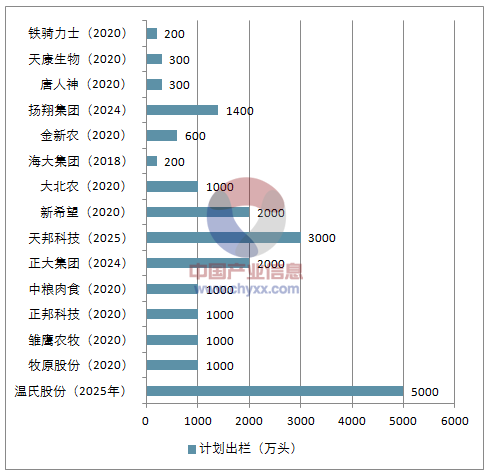

另一方面,中大型養殖企業紛紛投入巨資擴建新的產能,搶占市場份額。此輪環保清查中,具有良好的環保系統的大型養殖企業紛紛新建產能,在東北及西南等地進行生豬養殖的全面布局,填補了中小型養殖戶及散戶退出所帶來的存欄數量的減少,除此之外,一些飼料企業也開始布局下游生豬養殖,完善產業鏈,如唐人神收購愛琴農業布局東北養殖,傲龍生物已投資13億元布局華北生豬養殖,未來5-10年主要大型企業計劃出欄數量將達到2億頭。

未來5-10年規劃新增出欄2億頭生豬

資料來源:公開資料整理

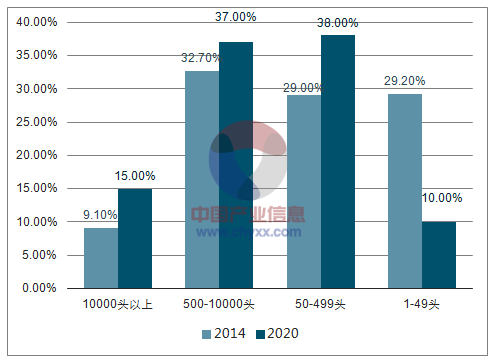

在散養戶和規模養殖場“一退一進”的作用下,生豬養殖行業規模化程度明顯提升。年出欄100頭以下的散養戶從8168.2萬戶下降4553.6萬戶,降幅達到44.25%;年出欄500頭以上的養殖場數量由12.5萬戶增加到26.5萬戶,增幅達到112.27%。其中增幅最快的是出欄50,000頭以上的超大規模養殖場,數量由50家增加到261家,增幅達到422%,

養殖規模化進程還處于加速發展階段。到2020年全國生豬養殖規模化程度要達到52%,比2014年提高10個百分點。做個粗略測算,以目前7億頭左右的生豬出欄量為基礎,按照規模化程度提高10個百分點,那么將有0.7頭的生豬出欄量由散養戶轉移到規模養殖場,而規模養殖場的防疫成本是散養戶的3-4倍,那么規模養殖場新增的這部分出欄量至少會帶來30億的市場規模增量。

我國生豬養殖結構

資料來源:公開資料整理

2、動物疫苗市場規模測算

中國動物疫苗行業在2000年之后發展迅速。2000年市場規模僅有10億元,到2016年達到138億元(包含進口),年復合增速高達18%。2013年之后國內動物疫苗市場步入了增速換擋期,這一階段最主要的特點就是市場化銷售疫苗推動了整個動物疫苗市場的發展。以生物股份為例,公司12年采用先進的懸浮培養和純化技術對傳統口蹄疫疫苗質量標準進行全面升級,13年口蹄疫市場苗上市,當年生物制藥收入同比增長45.3%。

隨著我國畜牧業的不斷發展,養殖方式正向規模化集約化方式轉變。養殖規模化程度提升對動物疫苗行業將產生積極的影響,促使動物疫苗行業不斷擴容。這種影響主要體現在兩個方面:1)養殖規模化提升帶來的頭均防疫費用的增加;2)規模化提升帶來的免疫覆蓋率的提升。

以養殖規模化程度不斷提升作為前提,以農業部公布的2015年生豬出欄量、家禽出欄量和反芻動物出欄量為基數,通過對不同規模養殖戶賦予不同的免疫覆蓋率,對整個動物疫苗行業的市場空間做了一個測算,預計到2020年底,動物疫苗的市場規模約在294~314億元之間,是現有市場規模的3倍左右,所以動物疫苗還遠未達到行業天花板。

2.3 主要疫苗單品的市場規模測算

1、口蹄疫

口蹄疫是一種高傳染性、高死亡率的牲畜疾病,侵害牛、羊、豬、駱駝、鹿等偶蹄性牲畜動物(兩瓣蹄子的獸類),目前防治仍以接種疫苗為主,尚無有效的治療手段。口蹄疫多發病與春冬季。母豬和商品豬均需要免疫:母豬每年免疫2-3次(主要是在產前1個月做免疫),商品豬免疫2次(仔豬25公斤以下免疫1頭份,中大豬再免疫加強1頭份)。

口蹄疫是政府強制免疫的疫病種類之一。口蹄疫疫苗又是動物疫苗中體量最大、市場規模增長最快的單品。2011年之后呈現快速發展的趨勢。2016年國內口蹄疫疫苗市場規模約為38億元,政府招采20億元,市場直銷18億元。近幾年來,隨著養殖規模化進程加速,口蹄疫市場苗規模增長迅猛。在養殖規模程度提升和“先打后補”等政策額刺激下未來口蹄疫市場苗還將保持高速增長,預計到2020年口蹄疫市場苗的規模將達到71億元。

口蹄疫疫苗市場空間測算

免疫對象 | 疫苗類型 | 出欄量(億頭) | 存欄量(億頭) | 疫苗單價(元) | 免疫次數(次) | 免疫覆蓋率 |

商品豬 | 政府苗 | 7.08 | - | 1.5 | 2 | 80% |

商品豬 | 市場苗 | 7.08 | - | 7.5 | 2 | 25% |

能繁母豬 | 政府苗 | - | 0.35 | 2 | 2.5 | 50% |

能繁母豬 | 市場苗 | - | 0.35 | 7.5 | 2.5 | 80% |

牛 | - | 0.5 | 9 | 2 | 35% | - |

奶牛 | - | - | 0.15 | 9 | 2 | 80% |

羊 | - | 2.95 | - | 8 | 2 | 35% |

市場規模(億元) | - | - | - | - | - | 71 |

資料來源:公開資料整理

口蹄疫疫苗采取的是定點生產模式,只有農業部指定的口蹄疫疫苗生產企業才能生產和銷售該疫苗。目前共有7家企業取得了生產資格,分別是:生物股份、中牧股份、天康生物、中農威特、必威安泰、申聯生物和海利生物。

生物股份是口蹄疫市場的絕對龍頭,2016年口蹄疫疫苗市場份額約為38%。如果從市場結構來看,中牧股份在政府招采市場處于龍頭地位,生物股份在直銷苗市場份額達到58%,整個直銷市場處于“一家獨大”局面。雖然2017年下半年海利生物口蹄疫疫苗上市銷售,但是短期內不會改變行業的競爭格局。

2、豬圓環

豬圓環病毒病(Porcine circovirus desease,PCVD)是豬的重要傳染病,發病率高,給畜牧業造成了較大損失。豬圓環病毒的防控和豬圓環疫苗的開發已經成為行業內關注的重點。自2010年勃林格豬圓環疫苗在國內上市以來,國內豬圓環疫苗的研制進程明顯提速。

2016年國內圓環疫苗的市場規模約15億元,。隨著生豬養殖規模化程度提升,預計豬圓環疫苗的市場規模在31億元左右。

豬圓環疫苗市場空間測算

免疫對象 | 出欄量(億頭) | 存欄量(億頭) | 疫苗單價(元) | 免疫次數(次) | 免疫覆蓋率 |

商品豬 | 7.08 | - | 9 | 1 | 40% |

能繁母豬 | - | 0.35 | 9 | 2 | 80% |

市場規模(億元) | - | - | - | - | 30.53 |

資料來源:公開資料整理

目前豬圓環病疫苗的生產廠家已經超過30家,市場份額比較集中。國內豬圓環疫苗市場主要由勃林格占據,市場份額接近48%。但是隨著國產疫苗的崛起,勃林格的市場份額出現明顯下滑。17年生物股份的豬圓環基因工程苗銷售收入約為1.4個億,增長了3倍;11月底普萊柯的豬圓環病毒基因工程亞單位疫苗(大腸桿菌源)成功上市,國產豬圓環疫苗正加速替代進口豬圓環疫苗,未來國產圓環疫苗的市場份額有望占到70%左右。

3、偽狂犬病

偽狂犬病是由偽狂犬病毒(Pseudorabies virus, PRV)引起的多種動物共患傳染病,偽狂犬病病毒主要侵害動物機體神經系統及生殖系統,對仔豬危害極大,患病死亡率能達到60%以上。

2011年之前爆發的偽狂犬病疫情主要是由經典毒株Bartha-k61引起,2011年之后毒株出現變異,針對經典毒株的偽狂犬病疫苗對變異毒株并不能起到很好的免疫效果。隨著養殖規模化成的提高,養殖場對變異毒株的偽狂犬疫苗需求會大增。預計偽狂犬疫苗的市場空間在20億左右。

豬偽狂犬疫苗市場空間測算

免疫對象 | 出欄量(億頭) | 存欄量(億頭) | 疫苗單價(元) | 免疫次數(次) | 免疫覆蓋率 |

商品豬 | 7.08 | - | 2 | 2 | 60% |

能繁母豬 | - | 0.35 | 3 | 3 | 80% |

市場規模(億元) | - | - | - | - | 19.51 |

資料來源:公開資料整理

目前國內偽狂犬疫苗生產企業共有41家,取得進口獸藥注冊國外偽狂犬疫苗生產企業有4家。國內企業以生產經典毒株疫苗為主,企業數量有39家,其次則是閔A株疫苗,目前有8家企業,而基因工程弱毒活疫苗只有4家企業有生產資格:四川神華(SA125株)、東方帝維(HB2000株)、武漢科前(HB98株和HB2000株)、中牧股份(HB98株和HB2000株)。2016年國內偽狂犬疫苗市場規模在4億元左右。進口產品占比約為40%。國內上市公司中牧股份的市場份額最大,約為16%,公司生產的豬偽狂犬病耐熱保護劑活疫苗(HB2000株)對變異毒株也能起到很好的保護效果。

4、豬瘟

豬瘟是由豬瘟熱病毒(HCV)引起的,以豬高熱、出血和高死亡率為特征的一種傳染性強和致死率高病毒。世界動物衛生組織將豬瘟列為A類16種法定傳染病之一。2007年豬瘟被納入強制免疫體系之后,滲透率急劇增加,目前可能達到95%。雖然2017年退出了強制免疫,但是由于其對生豬養殖行業危害很大,滲透率還將維持在較高的水平。國內目前有將近50家企業生產銷售豬瘟疫苗,市場規模在10億元左右,市場競爭激烈。

5、高致病性豬藍耳病

豬藍耳病學名叫“豬繁殖與呼吸系統綜合癥”,它會降低豬的繁殖能力和免疫力,導致豬群的生產性能降低,生長緩慢,有極高的傳染性。

高致病豬藍耳疫苗的生產企業目前有20家左右,以政府招標為主,目前市場空間不到10億元。由于高致病型豬藍耳病的防治目前還存在較大爭議,業內不少專家和養殖企業并不贊成注射豬藍耳病疫苗,所以17年退出強制免疫之后,對藍耳疫苗的影響較大。

豬瘟和高致病性豬藍耳疫苗市場空間測算

疫苗名稱 | 免疫對象 | 疫苗類型 | 出欄量(億頭) | 存欄量(億頭) | 疫苗單價(元) | 免疫次數(次) | 免疫覆蓋率 |

豬瘟疫苗 | 商品豬 | 政府苗 | 7.08 | - | 0.3 | 2 | 80% |

市場苗 | 7.08 | - | 1.4 | 2 | 50% | ||

豬瘟疫苗 | 能繁母豬 | 政府苗 | - | 0.35 | 0.3 | 3 | 50% |

市場苗 | - | 0.35 | 1.4 | 3 | 80% | ||

市場規模(億元 | - | - | - | - | - | - | 15 |

高致病性豬藍疫苗 | 商品豬 | 政府苗 | 7.08 | - | 1.2 | 1 | 40% |

市場苗 | 7.08 | - | 7 | 1 | 10% | ||

高致病性豬藍疫苗 | 能繁母豬 | 政府苗 | - | 0.35 | 1.2 | 2 | 60% |

市場苗 | - | 0.35 | 7 | 2 | 40% | ||

市場規模(億元) | - | - | - | - | - | - | 11 |

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國動物疫苗行業市場調查研究及發展前景展望報告

《2026-2032年中國動物疫苗行業市場調查研究及發展前景展望報告》共十四章,包含2026-2032年動物疫苗市場發展趨勢分析,動物疫苗企業管理策略建議,2026-2032年中國動物疫苗市場投資價值與投資策略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![一文洞察2023年全球及中國動物疫苗市場現狀、競爭格局及未來發展趨勢[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)