一、銀行業(yè)資產(chǎn)負債情況分析

1、堅守定位規(guī)模告別高增長

過去幾年中小銀行通過“同業(yè)存單—同業(yè)理財—委外投資”的鏈條規(guī)模擴張實現(xiàn)彎道超車。這種降信用、降久期、加杠桿的行為在今年被逆轉(zhuǎn),監(jiān)管層將防控金融風險放在更為重要的位置,主張中小銀行堅守自我定位,不盲目擴張、走專業(yè)化特色化路線。正如銀監(jiān)會副主席在2017年城商行年會上講到“城商行、民營銀行要找準自身在銀行體系中的定位,牢記設立初衷,結合資源稟賦和比較優(yōu)勢,為實體經(jīng)濟提供特色化、差異化的金融服務。對于城商行而言,就是要堅持‘服務地方經(jīng)濟、服務小微企業(yè)、服務城鄉(xiāng)居民’的市場定位。扎根當?shù)兀罡鶎樱c地方經(jīng)濟融合發(fā)展,與小微企業(yè)共同成長。”城商行如此、股份行亦如此,不以規(guī)模論英雄、唯靠專業(yè)和服務來取勝。

2017年三季度末,我國銀行業(yè)金融機構本外幣資產(chǎn)總額為247萬億元,同比增長10.9%。其中,大型商業(yè)銀行資產(chǎn)總額92萬億元,占比37.3%,資產(chǎn)總額同比增長9.2%;股份制商業(yè)銀行資產(chǎn)總額44萬億元,占比17.8%,資產(chǎn)總額同比增長7.0%。自2012年后首次出現(xiàn)大行資產(chǎn)增速高于股份行,具體看,上市銀行中大行、股份行、城商行、農(nóng)商行資產(chǎn)增速分別為9%、7%、13%、10%,民生、中信則進行縮表,其資產(chǎn)規(guī)模較年初有所下降。

金融去杠桿大背景下銀行資產(chǎn)擴張放緩

資料來源:公開資料整理

相關報告:智研咨詢網(wǎng)發(fā)布的《2017-2022年中國銀行市場供需預測及投資前景分析報告》

2、突出主業(yè)結構有調(diào)整壓力

回顧2017年,銀行板塊內(nèi)部分化的最重要原因就是資產(chǎn)負債結構。存款乏力、同業(yè)受限使中小行負債端捉襟見肘;貨幣偏緊、利率上行使中小銀行負債成本水漲船高。反觀大行,存款占比較高增強了負債端的穩(wěn)定性、降低了負債端的成本,如工行存款占比高達82%,其中活期占比超70%。流動性偏緊的市場環(huán)境加劇了中小行負債端的壓力,大行則可更從容的實現(xiàn)資產(chǎn)布局,甚至蠶食中小行的市場份額。

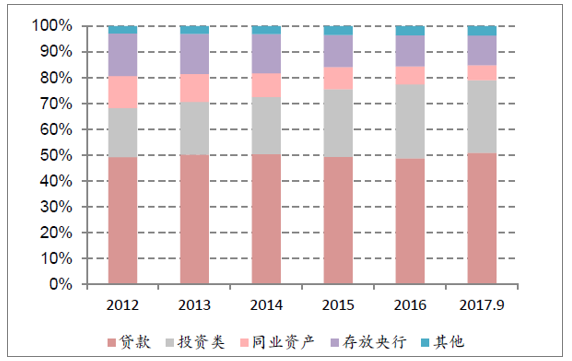

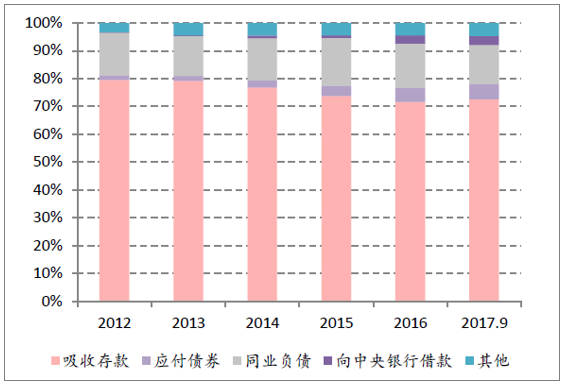

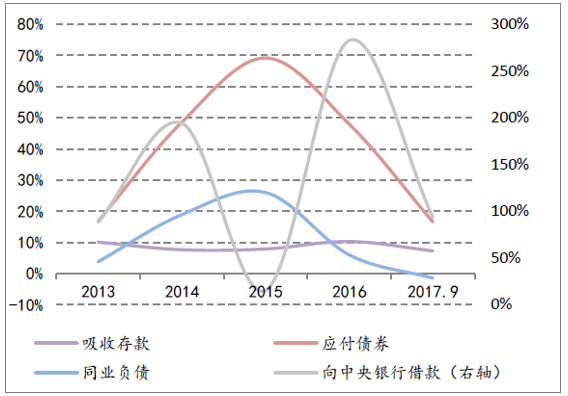

整體來看,資產(chǎn)端:貸款、投資類、同業(yè)資產(chǎn)、存放央行占比分別為51%、28%、6%、12%,貸款占比較去年的48%提升兩個百分點,投資類和同業(yè)資產(chǎn)占比則有所下滑。這主要是因為監(jiān)管層鼓勵銀行回歸本源、突出主業(yè)、減少資金空轉(zhuǎn),銀行順勢將更多資源傾斜到貸款;負債端:吸收存款、應付債券、同業(yè)負債、向中央銀行借款占比分別為73%、6%、14%、3%,存款占比較為穩(wěn)定,同業(yè)負債較去年同期下滑3個百分點。需要說明的是,整體看資產(chǎn)負債結構是健康的重要原因是大行占比大、約66%,掩蓋了中小銀行資產(chǎn)負債的失衡。得益于資產(chǎn)負債結構合理,大行和提前布局零售的招行今年迎來了較好的行情,其他中小銀行則表現(xiàn)差矣。(其他個股漲幅高的原因:平安零售轉(zhuǎn)型預期、寧波小而精、張家港行次新股屬性)

上市銀行資產(chǎn)結構分布

資料來源:公開資料整理

上市銀行負債結構分布

資料來源:公開資料整理

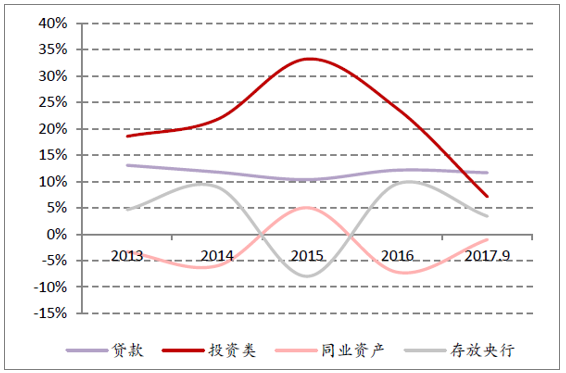

社融與M2被稱為硬幣的兩面,理應如影相隨。但今年二者出現(xiàn)了較大的背離,社融強勁、M2不斷新低。這是由于二者統(tǒng)計口徑并不完全一樣,社融更側(cè)重實體獲得的資金總量,并不包括金融機構之間的資金,M2則囊括了券商、基金子公司等資管業(yè)務。從商業(yè)銀行資產(chǎn)負債表中也可窺得一二:貸款增速12%,是社融的重要支撐,雖各項貸款也創(chuàng)造M2,但不被社融統(tǒng)計的投資類資產(chǎn)大幅下滑直接拖累M2,上市銀行投資類資產(chǎn)增速在2015年、2016年、2017年9月分別為33%、24%、7%。作為對接投資類資產(chǎn)的重要利器,同業(yè)負債和應付債券(發(fā)行同業(yè)存單計入該科目)也開始大幅下滑,同業(yè)負債增速從2015年的26%下滑到今年三季度的-1.45%,應付債券增速在2015年高達70%降到現(xiàn)在的16%。2016年是因為MPA,2017年則因為央行將表外理財納入廣義信貸受MPA約束和銀監(jiān)會監(jiān)管的升級。

上市銀行資產(chǎn)內(nèi)部結構同比增速

資料來源:公開資料整理

上市銀行負債內(nèi)部結構同比增速

資料來源:公開資料整理

3、回歸本源理財將持續(xù)收縮

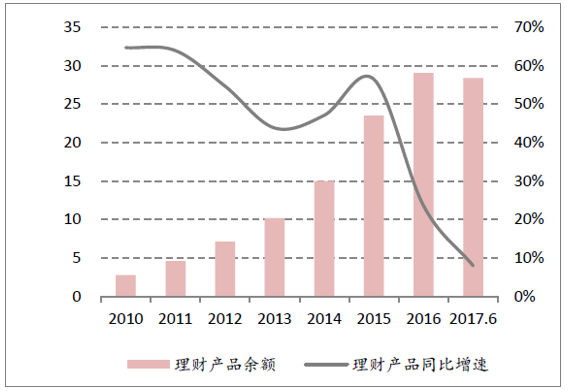

理財因收益率高、剛性兌付備受投資者喜好,過去幾年實現(xiàn)了跨越式發(fā)展,2010年——2015年間年平均增長55%,逼近30萬億大關。理財規(guī)模的快速增長為銀行貢獻了可觀的中間業(yè)務收入,也為利率市場化立下汗馬功勞。但銀行理財剛性兌付的特性使風險更多的聚集在銀行內(nèi)部,放大了金融體系的風險系數(shù),在這輪監(jiān)管升級中成為重點關注的領域。2017銀行理財規(guī)模首次出現(xiàn)下滑,從年初的29.01萬億下降到6月份的28.38萬億,同比增速為個位數(shù)7.99%。截至第三季度理財規(guī)模同比增速繼續(xù)下滑到4%,其中同業(yè)理財下降2.6萬億。資管新規(guī)對理財?shù)倪M一步規(guī)范將使理財在未來一年持續(xù)收縮,從而使銀行負債端繼續(xù)承壓。

銀行理財規(guī)模及同比增速(萬億,%)

資料來源:公開資料整理

銀行理財內(nèi)部結構規(guī)模變化(萬億)

資料來源:公開資料整理

二、銀行行業(yè)盈利能力情況分析

1、息差穩(wěn)中有升利息收入全面回暖

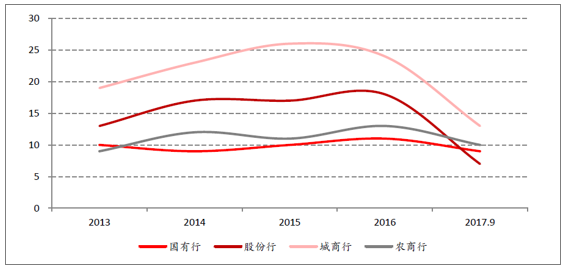

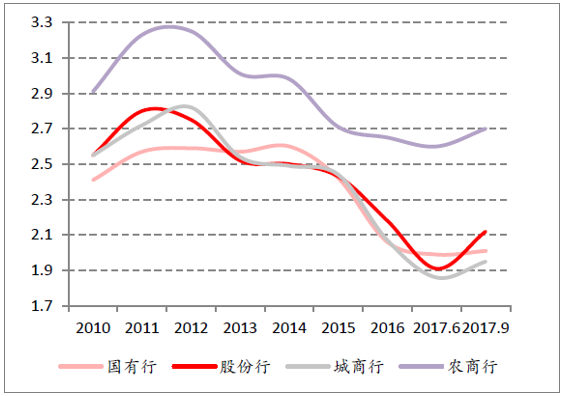

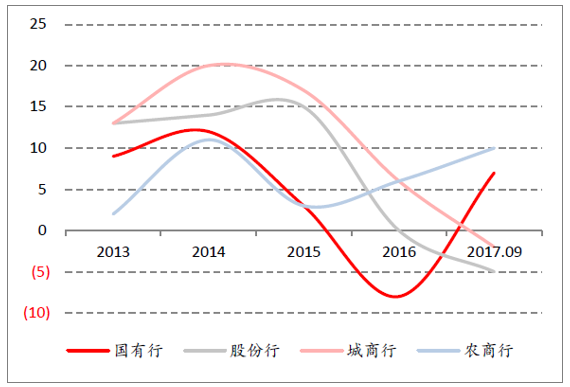

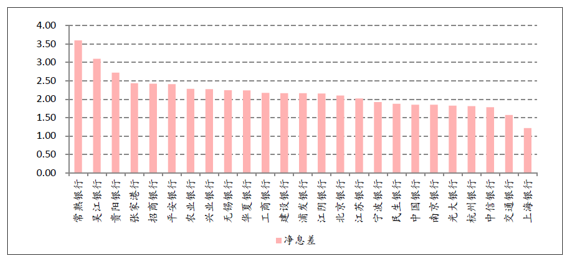

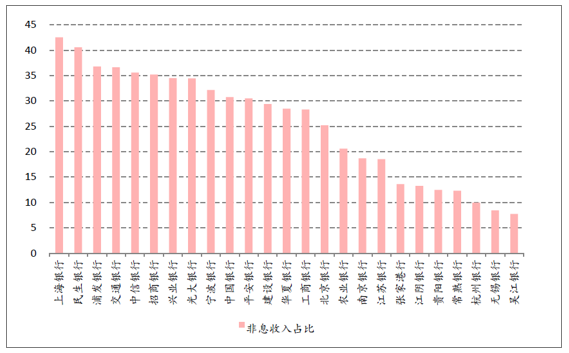

規(guī)模和息差是影響銀行業(yè)績的最重要因素。隨著金融去杠桿和貨幣政策的趨緊,規(guī)模增速回落已成定局,所幸息差在2017年第二季度逐漸企穩(wěn)回升。商業(yè)銀行整體凈息差第三季度為2.07%,比二季度和一季度分別提升2bps、4bps。就上市銀行而言,國有行、股份行、城商行、農(nóng)商行第三季度凈息差分別為2.01%、2.12%、1.95%、2.7%,其中交通銀行凈息差1.57%拖累國有行息差反彈,平安銀行和招商銀行2.4%的凈息差助力股份行息差表現(xiàn),城商行仍受負債端壓制較大板塊整體凈息差最低,農(nóng)商行凈息差則遙遙領先行業(yè)。個股方面,常熟銀行息差最高為3.6%,吳江銀行、貴陽銀行、招商銀行和平安銀行緊隨其后,分別為3.1%、2.7%、2.4%、2.4%;光大銀行、杭州銀行、中信銀行、交通銀行和上海銀行暫居最后,分別為1.82%、1.81%、1.78%、1.57%、1.22%。

息差普遍企穩(wěn)提升,利息凈收入?yún)s分化嚴重。大行負債端穩(wěn)定低廉,資產(chǎn)端定價能力提升,利息凈收入從2016年-8%的增速大幅反彈到今年三季度的7%,農(nóng)商行深耕本地、調(diào)整靈活使其凈利息收入在2016年就逐漸反彈,今年三季度增速達10%;相比之下,股份行和城商行在金融自由化時加杠桿力度最大,現(xiàn)在金融去杠桿下受影響也最大,股份行利息凈收入同比增速從2015年的15%下滑到現(xiàn)在的-5%,城商行凈利息收入則是從2015年17%下滑到-2%。這主要是因為大行和農(nóng)商行負債端存款占比高,而股份行和城商行以往靠CD和理財支撐規(guī)模的快速擴張,CD和理財收益率上行無疑使其負債端成本大幅提升,壓縮利差。

上市銀行凈息差走勢(%)

資料來源:公開資料整理

上市銀行凈利息收入走勢(%)

資料來源:公開資料整理

上市銀行凈息差(%)

資料來源:公開資料整理

2018年銀行的利息收入表現(xiàn),原因如下:1.貨幣政策穩(wěn)健中性為息差筑底;2.資產(chǎn)端重新定價,三季度金融機構貸款加權平均利率為5.75%,較年初提升49bps;3.負債端成本最先反應,現(xiàn)階段基本調(diào)整到位;4.企業(yè)利潤回暖,表外融資受限、貸款需求旺盛。

2、業(yè)務日漸多元非息收入仍有挑戰(zhàn)

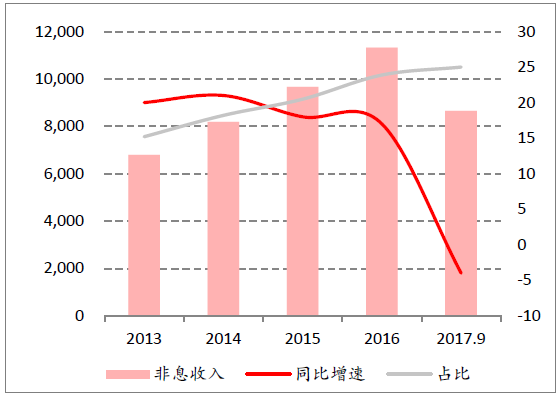

非息收入作為銀行熨平息差波動的利器2016年之前一直保持20%以上的增速。截至2016年非息收入占營收比重為24%,距發(fā)達國家仍有較大差距。理財作為銀行非息收入的重要來源,在2017年央行將表外理財納入MPA進行考核后,直接導致商業(yè)銀行手續(xù)費和傭金凈收入同比增速從8%下滑到現(xiàn)在-1%。同時債市深度調(diào)整,10年期國債收益率一度到4%,均影響銀行投資凈收益。

上市銀行非息收入增速及占營收比例(億,%)

資料來源:公開資料整理

上市銀行非息收入內(nèi)部結構

資料來源:公開資料整理

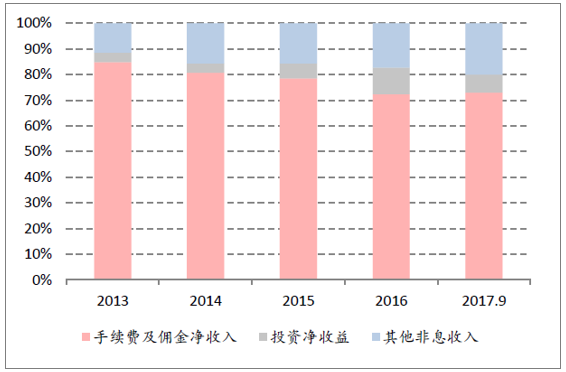

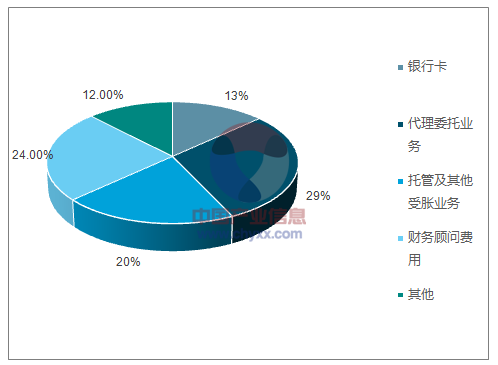

現(xiàn)有25家上市銀行中上海銀行非息占營收比43%為最高,銀行卡、托管及其他受托業(yè)務、財務顧問費用、代理委托業(yè)務占比分別為13%、20%、24%、29%。代理委托業(yè)務占比最高,受近期監(jiān)管也最大,同比增速從2015年94%下滑到25%。這也是整個行業(yè)短期需要調(diào)整的,即理財因打破剛性兌付規(guī)模而縮減帶來的代理委托業(yè)務收入的降低,對業(yè)績有一定拖累作用。也可以看到,銀行卡業(yè)務最近三年一直保持高速增速,從而彌補因理財收縮造成的負面影響。

上市銀行非息收入占比

資料來源:公開資料整理

非息收入內(nèi)部結構

資料來源:公開資料整理

3、金融科技助力搶占消費金融領域

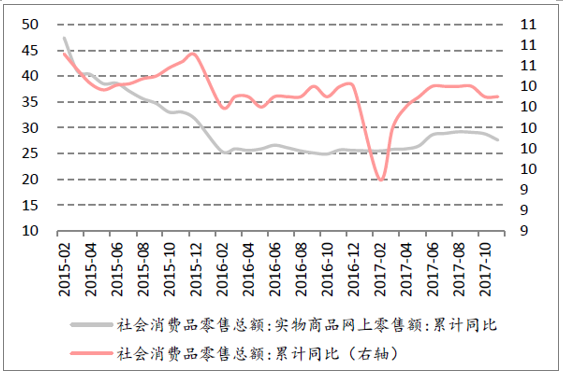

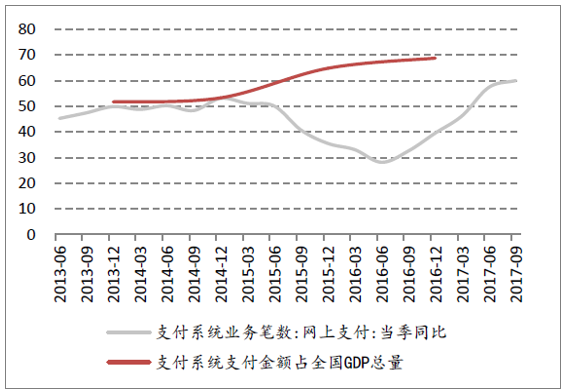

利率市場化、金融脫媒的不斷推進加劇了銀行業(yè)的競爭,銀行重資產(chǎn)、同質(zhì)化的特點越來越不能更好滿足消費者需求。銀行并沒有固步自封,而是主動擁抱變革、擁抱金融科技,從而提供差異化、輕型化、普惠化的金融服務。中國經(jīng)濟逐漸由投資向消費轉(zhuǎn)型,消費金融市場前景廣闊、風險分散成為下一個搶灘口。2017年我國社會消費品零售總額仍保持兩位數(shù)的增長,其中網(wǎng)上消費零售額同比增速為27.6%。2016年支付系統(tǒng)支付金額已經(jīng)占全國GDP比69%,網(wǎng)上支付發(fā)展迅猛,截至2017年第三季度網(wǎng)上支付筆數(shù)同比增速為60%。

大行與時俱進。建行牽手阿里巴巴,雙方將共同推進建行信用卡線上開卡業(yè)務,以及線下線上渠道業(yè)務合作、電子支付業(yè)務合作、打通信用體系。工行與京東簽署了金融業(yè)務合作框架協(xié)議,雙方將在金融科技、零售銀行、消費金融、企業(yè)信貸、校園生態(tài)、資產(chǎn)管理、個人聯(lián)名賬戶等領域展開全面深入的合作。農(nóng)行與百度簽署戰(zhàn)略合作,共建“金融科技聯(lián)合實驗室”。中行與騰訊成立金融科技聯(lián)合實驗室,將重點基于云計算、大數(shù)據(jù)、區(qū)塊鏈和人工智能等方面開展深度合作,共建普惠金融、云上金融、智能金融和科技金融。

中小行銳意進取。招行明確”金融科技銀行“定位,推動金融科技創(chuàng)新,加強移動互聯(lián)、云計算、大數(shù)據(jù)、人工智能、區(qū)塊鏈等新興技術的創(chuàng)新應用。“財資管理云平臺”是招商銀行針對集團型客戶財資管理需要而開發(fā),這是招行在零售領域取得巨大優(yōu)勢后在公司領域的又一嘗試。平安銀行提出“科技引領、零售突破、對公做精”的戰(zhàn)略方針,制定了零售“1-2-3-4”落地實施路徑,以信用卡為尖兵,提升大數(shù)據(jù)和賬戶兩大能力,打造以“SAT(社交+移動應用+遠程服務)+智能主賬戶”為核心的智能化、移動化、專業(yè)化的零售銀行服務。中信與百度合作成立百信銀行,打造"O+O"(線上+線下)模式的智能普惠銀行。城商行和農(nóng)商行因地域限制、網(wǎng)點劣勢等在競爭中處于下風,金融科技突破空間和時間限制為其提供更多可能。

此外,在央行指導下由中國銀聯(lián)聯(lián)合商業(yè)銀行、支付機構等產(chǎn)業(yè)各方共同發(fā)布了銀行業(yè)統(tǒng)一APP“云閃付”。云閃付為銀行創(chuàng)造更多消費場景,目前已覆蓋鐵路、境內(nèi)10萬家商超便利店、北上廣深100個菜市場、300個城市水電煤公共服務等;云閃付匯聚了銀行銀聯(lián)等提供的功能和服務,如銀聯(lián)卡賬戶一站式分期、賬戶余額查詢、信用卡全流程服務、跨行賬單查詢等特色服務。

社消零售和網(wǎng)上零售保持較高增長(%)

資料來源:公開資料整理

支付系統(tǒng)占GDP比重提升網(wǎng)上支付高增長(%)

資料來源:公開資料整理

三、銀行業(yè)不良企穩(wěn)補利潤情況分析

1、宏觀經(jīng)濟彰顯韌性微觀企業(yè)盈利好轉(zhuǎn)

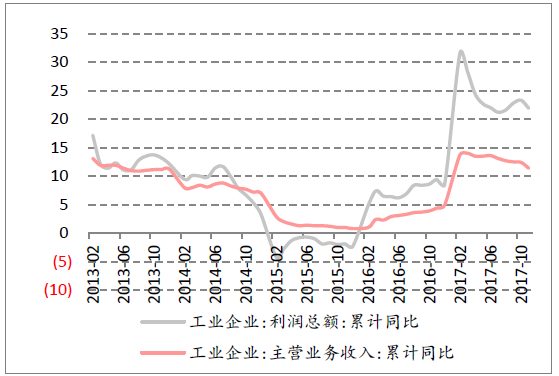

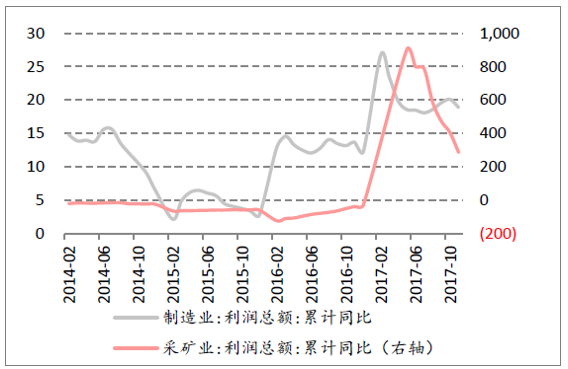

銀行具有順周期性,經(jīng)濟好時資產(chǎn)端收益率高、資產(chǎn)質(zhì)量壓力輕,業(yè)績也就更好。2017年以來,我國經(jīng)濟形勢好于預期,總體上呈現(xiàn)出好中趨穩(wěn)態(tài)勢,前三季度的GDP增速分別為6.9%、6.9%、6.8%,宏觀經(jīng)濟彰顯出一定的韌性,企業(yè)利潤大幅好轉(zhuǎn)。工業(yè)企業(yè)主營業(yè)務收入增速由2016年底的5%上升到10%以上,利潤增速也翻一番,2017年全年增速均在20%以上。過去幾年制造業(yè)和采礦業(yè)是銀行不良的高發(fā)區(qū),2017年企業(yè)利潤也大幅好轉(zhuǎn),行業(yè)景氣度大幅提升,尤其是采礦業(yè),利潤同比增速由負攀升到1000%以上(圖中5月6月同比增速分別為7936%和1338%,為使圖形美觀進行了調(diào)整)。

2017年12月的中央經(jīng)濟工作會提出,我國經(jīng)濟發(fā)展進入了新時代,基本特征就是我國經(jīng)濟已由高速增長階段轉(zhuǎn)向高質(zhì)量的發(fā)展階段。中國經(jīng)濟高質(zhì)量發(fā)展主要表現(xiàn)為發(fā)展方式轉(zhuǎn)變、經(jīng)濟結構優(yōu)化、增長動力轉(zhuǎn)換。工業(yè)生產(chǎn)雖穩(wěn)中有緩,但結構持續(xù)優(yōu)化,供給側(cè)改革的持續(xù)推進,鋼鐵、,煤炭等重點領域去產(chǎn)能順利進行,傳統(tǒng)行業(yè)供需改善得到改善。

工業(yè)企業(yè)主營業(yè)務收入和利潤明顯好轉(zhuǎn)(%)

資料來源:公開資料整理

制造業(yè)和采礦業(yè)盈利明顯好轉(zhuǎn)(%)

資料來源:公開資料整理

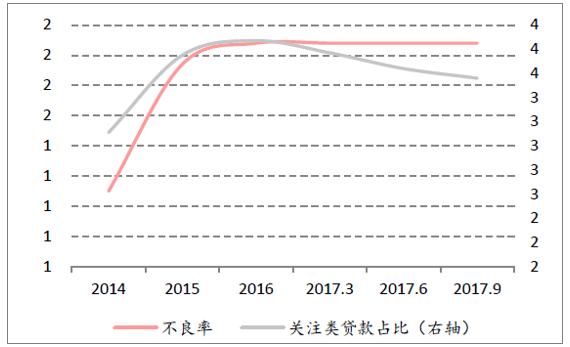

2、不良生成放緩撥備反哺利潤

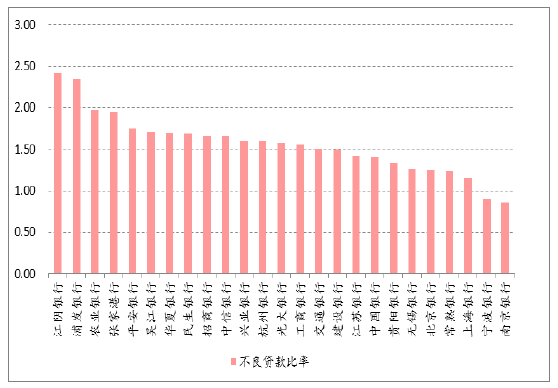

商業(yè)銀行資產(chǎn)質(zhì)量是壓制銀行估值的重要因素。隨著經(jīng)濟回暖,商業(yè)銀行資產(chǎn)質(zhì)量也逐漸企穩(wěn),行業(yè)整體不良率在2017年保持在1.74%,關注類貸款占比則下降31bp,降幅明顯。上市銀行中江陰銀行、浦發(fā)銀行、農(nóng)業(yè)銀行不良率位列前三,分別為2.42%、2.35%、1.97%;南京銀行、寧波銀行、上海銀行資質(zhì)最優(yōu),不良率分別為0.86%、0.90%、1.15%。

截至2017年三季度,行業(yè)平均撥備覆蓋率為180.39%,環(huán)比上升3.21個百分點,2018年商業(yè)銀行不良生成或繼續(xù)減緩、這將大幅減小其計提撥備的壓力,甚至迎來資產(chǎn)質(zhì)量的拐點。展望未來,商業(yè)銀行或出現(xiàn)凈利潤同比增速大幅高于營業(yè)收入同比增速的現(xiàn)象,這正是由于撥備反哺利潤的造成的。撥備處于高位,使對2018年商業(yè)銀行業(yè)績多了一份信心。

銀行業(yè)整體不良率及關注類貸款占比(%)

資料來源:公開資料整理

上市銀行不良貸款比率%)

資料來源:公開資料整理

3、債轉(zhuǎn)股或提速不良壓力減小

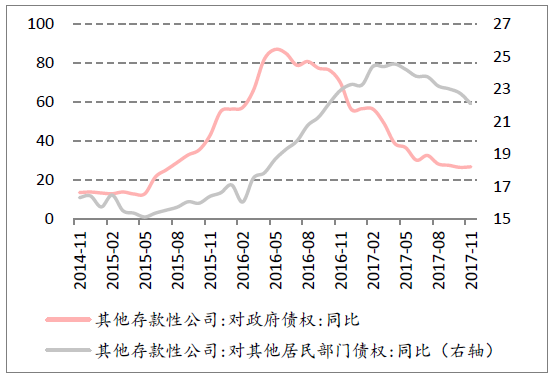

2016年10月10日,國務院發(fā)布《關于積極穩(wěn)妥降低企業(yè)杠桿率的意見》及《關于市場化銀行債權轉(zhuǎn)股權的指導意見》,明確了市場化債轉(zhuǎn)股的對象、方法和原則,主動破解企業(yè)杠桿高、風險大難題。時至今日,去杠桿的基調(diào)沒有變,債轉(zhuǎn)股作為降低企業(yè)杠桿重要措施的方向沒有變,過去一年多方機構也加快布局不良資產(chǎn)處置業(yè)務。五大行債轉(zhuǎn)股實施機構均已成立,55家地方AMC注冊完成,相關配套細則也日漸完善,預計2018年落地規(guī)模會有較大提升。

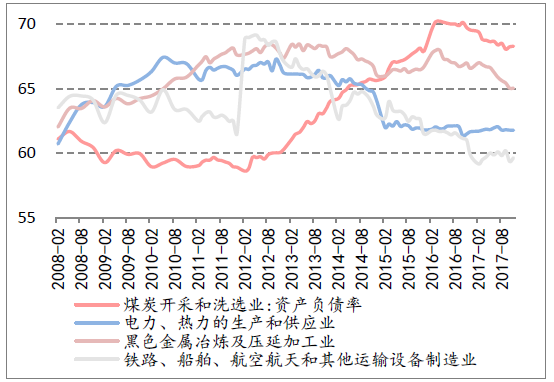

截至2017年6月末,國有企業(yè)資產(chǎn)總額1434774.3億元,同比增長11.5%;負債總額941293.4億元,同比增長11.4%;所有者權益合計493480.9億元,同比增長11.7%,國有企業(yè)負債率為65.6%。國企負債率雖有回落但仍處高位,降低國企杠桿依舊是今后一段時間的工作重點。此外,資產(chǎn)負債率高的行業(yè),如煤炭開采和洗選業(yè)、電力熱力生成和供應業(yè)、黑色金屬冶煉及壓延加工業(yè)、鐵路船舶航空航天和其他運輸設備制造業(yè)等傳統(tǒng)高杠桿行業(yè)降杠桿有一定成效。銀行后續(xù)不良壓力有所緩解。

傳統(tǒng)高負債行業(yè)降杠桿漸有成效(%)

資料來源:公開資料整理

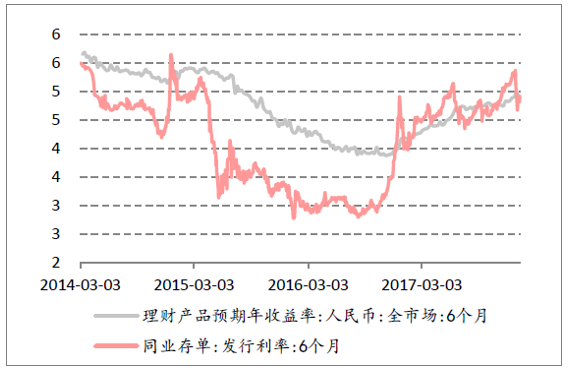

三、銀行業(yè)理財和同業(yè)存單利率不斷上升(%)

2017年金融去杠桿進入深水區(qū),商業(yè)銀行的主要矛盾在負債端,尤其是中小銀行。中小銀行在網(wǎng)點布局和客戶粘性方面有天生的劣勢致存款增長乏力,理財和同業(yè)存單是中小銀行負債端的重要資金來源。金融去杠桿大背景下,資金利率不斷抬升,6個月理財收益率從2017年年初4.2%上升到年末的4.99%,升幅79bps;6個月同業(yè)存單發(fā)行利率則是從4%攀升到5.15%,上漲115bps金融機構貸款平均加權利率則只上升56bps,負債端成本到資產(chǎn)端貸款的利率傳導并不順暢,這吞噬了部分中小銀行的息差收入。

地方政府債轉(zhuǎn)股和居民瘋狂加杠桿在過去兩年為商業(yè)銀行資產(chǎn)端提供了安全優(yōu)質(zhì)的資產(chǎn)。2018年地方政府債務置換進入收官之年,居民加杠桿步伐明顯放緩,非標投資受限,資產(chǎn)端同樣面臨挑戰(zhàn)。但是2018年監(jiān)管延續(xù)強勢,商業(yè)銀行的主要矛盾依舊在于負債端。存款立行或再次成為銀行經(jīng)營的信條。

理財和同業(yè)存單利率不斷上升(%)

資料來源:公開資料整理

商業(yè)銀行對政府和居民債權增速回落(%)

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國銀行業(yè)數(shù)字化轉(zhuǎn)型市場運行態(tài)勢及未來趨勢預測報告

《2023-2029年中國銀行業(yè)數(shù)字化轉(zhuǎn)型市場運行態(tài)勢及未來趨勢預測報告》共八章,包含中國銀行業(yè)數(shù)字化轉(zhuǎn)型鏈結構及全產(chǎn)業(yè)鏈布局狀況研究,中國銀行業(yè)數(shù)字化轉(zhuǎn)型重點企業(yè)案例研究,中國銀行業(yè)數(shù)字化轉(zhuǎn)型市場前瞻及投資戰(zhàn)略規(guī)劃策略建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年二季度銀行業(yè)保險業(yè)總資產(chǎn)、信貸資產(chǎn)及利潤[圖]](http://img.chyxx.com/images/2022/0602/d2b5873a1187177cb41346b49060d75f26194296.jpg?x-oss-process=style/w320)

![2022年一季度銀行業(yè)保險業(yè)總資產(chǎn)及保險業(yè)償付能力[圖]](http://img.chyxx.com/general_thumb/news/43.png?x-oss-process=style/w320)

![2019-2022年中國定期存款基準利率走勢(附三個月定期、半年定期、一年定期、二年定期及三年定期存款基準利率)[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年以來中國活期存款基準利率走勢[圖]](http://img.chyxx.com/general_thumb/news/9.png?x-oss-process=style/w320)

![2021年四大行成績單出爐:四大行營收超3萬億![圖]](http://img.chyxx.com/general_thumb/news/42.png?x-oss-process=style/w320)