一、中國電影行業現狀分析

從票房規模上看,根據國家廣電總局電影局發布的數據:2017 年全國電影總票房為 559.11 億元,同比增長 13.45%(兩者均包括服務費)。其中國產電影票房 301.04 億元,占票房 總額的 53.84%;票房過億元影片 92 部,其中國產電影 51 部。

2017 和 2016 年電影行業各項指標對比

指標 | 單位 | 2017年 | 2016年 | 同比 |

票房(均含服務費) | 萬元 | 5,591,100 | 4,928,250 | 13.5% |

觀影人次 | 萬 | 162,169 | 137,195 | 18.1% |

平均票價 | 元 | 34 | 36 | -3.9% |

年末銀幕數 | 張 | 50,776 | 41,179 | 23.3% |

平均銀幕 | 張 | 45,978 | 36,403 | 26.3% |

放映場次 | 萬 | 9,469 | 7,445 | 27.2% |

單場上座人數 | 個 | 17 | 18 | -7.2% |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國電影市場運行態勢及投資戰略研究報告》

從銀幕上看,全國新增銀幕 9,597 塊,銀幕總數已達到 50,776 塊,同比增長約 23.3%。 如果統計平均銀幕數量(年初和年末銀幕數量的平均),全年銀幕增速為 26.3%,依然保 持著較高的增速。

從觀影人次上看,2017 年觀影人次為 16.2 億人次,較 2016 年同比增長 18.1%;放映場 次為 9,469 萬場,較去年同比增長 27.2%。對應的,單場上座人數也有所下滑。 從平均票價上看,2017 年與 2016 年略有下滑。

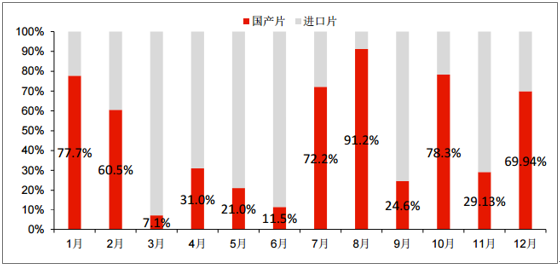

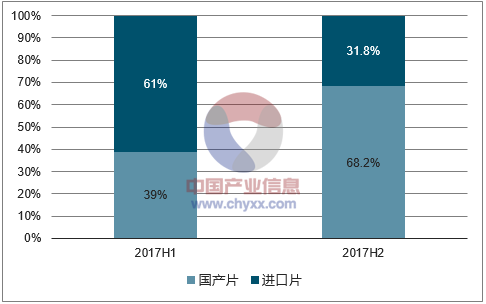

另外,根據電影局發布的數字,2017 年,全國生產電影故事片 798 部、動畫電影 32 部、 科教電影 68 部、紀錄電影 44 部、特種電影 28 部,總計 970 部;國產電影海外票房和銷 售收入 42.53 億元,同比增長 11.19%。僅考慮故事片,產量較 2016 年增長約 3.4%。2017 年是大眾眼中的進口片大年,諸多好萊塢大作上映,讓人們對 2017 年的進口票房充 滿了期待。從上半年的票房表現來看,進口片確實扮演了一枝獨秀的角色。自春節檔這個 傳統的國產片保護檔期之后,進口片的表現就開始將國產片遠遠甩在身后。一直持續了整 個上半年。其中,進口片在 3 月份統治力最強,票房占比達到 93%,至 4 月有所回落, 5-6 月進口片又重回強勢。整體來看,2017 年上半年的進口片占比約為 61%,所獲票房 較 2016 年上半年同增 34%,達到 155.3 億元(不含服務費)。

2017 年 1 月至 12 月各月國產片和進口片票房所占比例

數據來源:公開資料整理

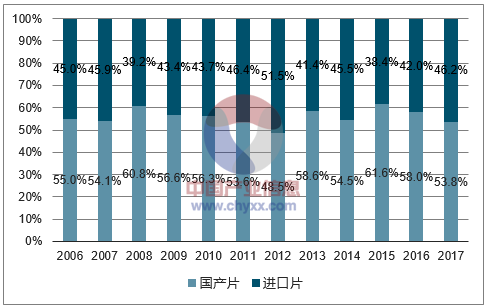

暑期檔開始之后,國產片開始發力,一直延續到國慶檔,在以《戰狼 2》為首,以及《羞 羞的鐵拳》、《悟空傳》、《追龍》、《貪狼》等一批優秀電影的帶動下,國產片票房開始逆襲。 11 月份國產片稍作休整,12 月賀歲檔又卷土重來,《芳華》、《妖貓傳》、《城市之光》、《機 器之血》、《奇門遁甲》諸多大作上映,從品相和數量來看,都要好于 2016 年同期。其中 《芳華》表現持續超預期,顯示了非主流觀影受眾的強大購買力。 憑借國產片在下半年的優異表現,全年國產片票房占比達到 53.8%,保持了近十年來國產 片票房對進口片票房的優勢(2012 年除外)。

2017 年下半年,國產片票房表現明顯更好

數據來源:公開資料整理

2006 年至 2017 年各年國產片和進口片票房所占比例

數據來源:公開資料整理

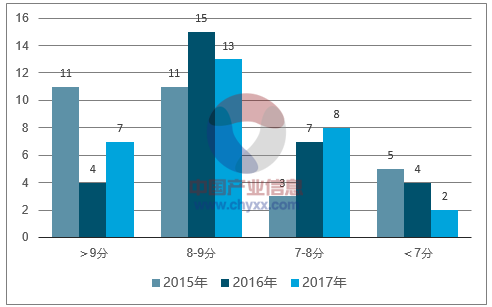

國產片成績的背后,今年表現出的一個可喜的變化在于整體質量有明顯的提升。2015 年至 2017 年國產片票房前 30 名的電影貓眼和豆瓣評分,結果如下:

2015 年-2017 年國產片票房 TOP30 電影口碑一覽表

2017年 | 貓眼 | 豆瓣 | 2016年 | 貓眼 | 豆瓣 | 2015年 | 貓眼 | 豆瓣 |

戰狼2 | 9.7 | 7.3 | 美人魚 | 9 | 6.8 | 捉妖記 | 9.1 | 6.8 |

羞羞的鐵拳 | 9.1 | 7.2 | 三打白骨精 | 7.7 | 5.6 | 尋龍訣 | 9.1 | 7.5 |

功夫瑜伽 | 8.4 | 5 | 湄公河行動 | 9.3 | 8 | 港囧 | 8.4 | 5.6 |

西游伏妖篇 | 7.7 | 5.6 | 長城 | 8.4 | 4.9 | 夏洛特煩惱 | 9.3 | 7.4 |

芳華 | 9.1 | 7.8 | 澳門風云3 | 6.9 | 3.9 | 煎餅俠 | 8.5 | 6 |

乘風破浪 | 8.7 | 6.8 | 盜墓筆記 | 8 | 4.7 | 澳門風云2 | 8.7 | 5.5 |

大鬧天竺 | 7.4 | 3.8 | 功夫熊貓3 | 9 | 7.7 | 大圣歸來 | 9.3 | 8.2 |

悟空傳 | 7.6 | 5.1 | 絕地逃亡 | 8.5 | 5.5 | 老炮兒 | 9.1 | 7.9 |

追龍 | 9 | 7.5 | 從你的全世界路過 | 8.6 | 5.3 | 唐人街探案 | 9 | 7.4 |

英倫對決 | 8.4 | 7.2 | 北京遇上西雅圖2 | 8.5 | 6.5 | 天將雄獅 | 8.3 | 5.9 |

三生三世十里桃花 | 7.1 | 4 | 葉問3 | 8.4 | 6.3 | 狼圖騰 | 8.3 | 6.9 |

殺破狼貪狼 | 8.5 | 7.2 | 鐵道飛虎 | 8.5 | 5.2 | 九層妖塔 | 5.7 | 4.2 |

熊出沒奇幻空間 | 9.1 | 6.4 | 寒戰2 | 8.6 | 6.9 | 惡棍天使 | 8 | 4 |

妖貓傳 | 7.4 | 6.9 | 情圣 | 8.6 | 6.1 | 殺破狼2 | 9 | 7.3 |

縫紉機樂隊 | 9.3 | 7 | 使徒行者 | 8.8 | 6.7 | 戰狼 | 9.3 | 6.8 |

建軍大業 | 9.1 | - | 大魚海棠 | 8.4 | 6.6 | 滾蛋吧!腫瘤君 | 9 | 7.4 |

嫌疑人X的獻身 | 8.6 | 6.4 | 我不是潘金蓮 | 7.8 | 6.7 | 小時代4 | 8.3 | 4.7 |

拆彈專家 | 9 | 6.4 | 擺渡人 | 7.8 | 4 | 左耳 | 7.9 | 5.4 |

空天獵 | 8.7 | 4.9 | 爵跡 | 7.8 | 3.8 | 奔跑吧兄弟 | 5 | 3.3 |

心理罪 | 8.2 | 5.1 | 建黨偉業 | 6.9 | - | 百團大戰 | 8.5 | 4.7 |

奇門遁甲 | 7.6 | 4.8 | 火鍋英雄 | 8.3 | 7.2 | 鐘馗伏魔 | 5.4 | 4.2 |

記憶大師 | 8.6 | 7.2 | 大話西游3 | 7 | 3.6 | 道士下山 | 6.6 | 5.4 |

機器之血 | 8.7 | 5 | 致青春原來你還在這里 | 7.7 | 4 | 梔子花開 | 8.2 | 4.1 |

前任3 | 9.2 | 6.2 | 我的特工爺爺 | 8 | 5.3 | 重返20歲 | 9.2 | 7.2 |

繡春刀2 | 8.5 | 7.4 | 熊出沒之熊心歸來 | 9.1 | 6.2 | 何以笙簫默 | 5.4 | 3.6 |

妖靈靈 | 6.6 | 4.8 | 封神傳奇 | 6.2 | 2.9 | 萬萬沒想到 | 7.9 | 5.5 |

俠盜聯盟 | 8.1 | 5.4 | 微微一笑很傾城 | 8.3 | 5 | 橫沖直撞好萊塢 | 7.7 | 4.5 |

京城81號2 | 5.8 | 3.9 | 王牌逗王牌 | 7.6 | 3.3 | 烈日灼心 | 8.9 | 7.9 |

心理罪城市之光 | 8.8 | 6.2 | 臥虎藏龍青冥寶劍 | 6.8 | 4.7 | 熊出沒之雪嶺熊風 | 9.2 | 7.2 |

喜歡你 | 8.9 | 6.9 | 賞金獵人 | 8.4 | 5 | 咱們結婚吧 | 8.5 | 5.9 |

平均 | 8.36 | 6.05 | 平均 | 8.10 | 5.46 | 平均 | 8.16 | 5.95 |

數據來源:公開資料整理

由上表可見,無論是在貓眼還是豆瓣,觀眾對今年國產片的質量評價均要好于 2015 年和 2016 年。尤其是 2016 年的國產片質量,在三年中是整體最低的。

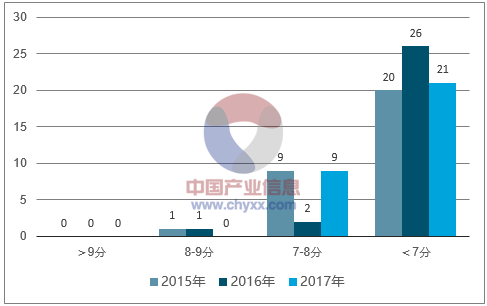

2015 年-2017 年票房 TOP30 國產片貓眼口碑分布 (單位:部)

數據來源:公開資料整理

2015 年-2017 年票房 TOP30 國產片豆瓣口碑分布 (單位:部)

數據來源:公開資料整理

2015 年至 2017 年不同年度里票房 TOP30 的國產片在貓眼和豆瓣上的評 分分布區間進行了統計。從貓眼的觀眾評價來看,2017 年的國產片優秀電影(評分≥9) 數量要明顯多于 2016 年,略少于 2015 年,中等質量電影數量與 2016 年基本持平,質量 堪憂的電影數量要明顯少于 2015 年和 2016 年;豆瓣的觀眾評價整體相對比較嚴苛,反 映出來的整體評價是 2017 年的中等質量國產片數量要顯著高于 2016 年。

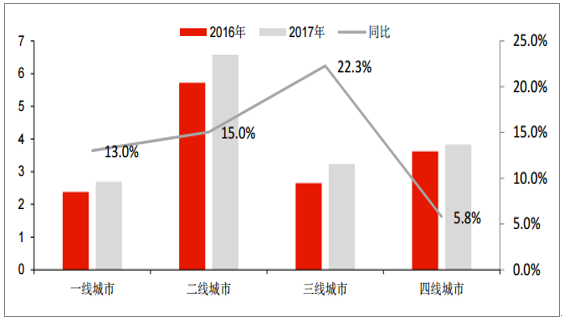

2017 年觀影人次為 16.2 億人次,較 2016 年同比增長 18.1%,保持了較好的增長態勢。 具體來看:在觀影人群的分布方面,2017 年三線城市的觀影人次同比增長最為顯著,是拉動整 體觀影人次增長的最主要動力。一二線城市的觀影人次也出現了雙位數以上的增長,四線 城市增長一般。

2016 年-2017 年各線城市觀影人次同比變化一覽

數據來源:公開資料整理

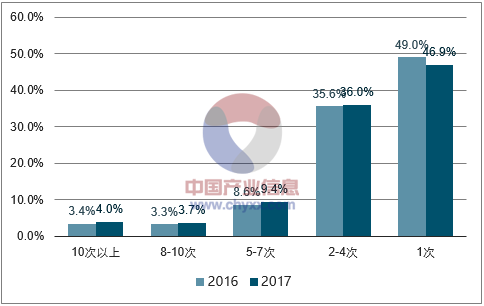

整體上看,2017 年我國觀眾對電影的熱情依然高漲,高頻觀影人群的規模有所擴大 根據貓眼的統計,2017 人均觀影頻次為 3 次,2016 年人均觀影頻次為 2.8 次,漲幅為 7%。 從具體頻次上來看,高頻觀影人群的規模有所擴大。下圖顯示 2017 年觀影 2-4 次、5-7 次、8-10 次、10 次以上觀眾在整體觀眾中所占的比例都有所擴大,相應的是觀影 1 次的 觀眾所占比例的縮小。

2016 年-2017 年購票頻次分布對比

數據來源:公開資料整理

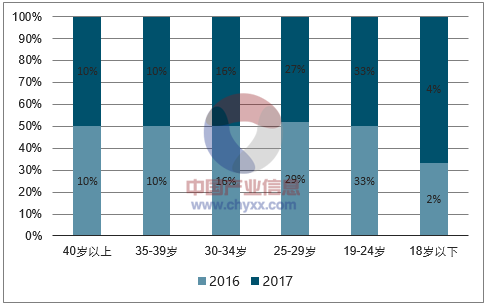

從年齡段上看,2017年18歲以下觀眾在整體觀眾中所占比例較 2016年有翻倍增長。25-29 歲觀眾所占比例下降,顯示 00 后觀眾增長迅速。

2016 年-2017 年觀影用戶年齡分布

數據來源:公開資料整理

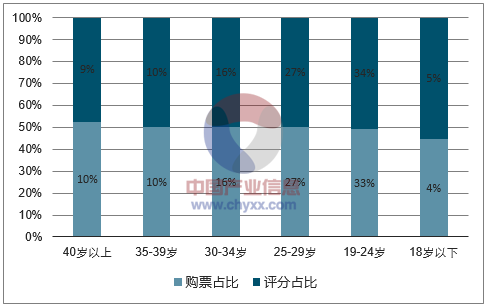

同時,從 2017 年在貓眼上對電影評分的觀眾群體的年齡段分布中可以看出,24 歲以下年 輕購票觀眾的評分積極性較其他年齡段觀眾更高,顯示其對于口碑的影響在上升,是片方 最需要關注的群體。

2017 年貓眼評分用戶年齡分布

數據來源:公開資料整理

國內院線的競爭格局基本穩定,十大院線成員也少有變化,但前十其集中度 近幾年持續提升。 2017 年前十大院線占總體票房比為 67.7%,較 2016 年集中度略有提升。萬達電影市占 率稍有下滑,上海電影旗下上海聯合院線市占率稍有提升。中國電影旗下三條院線中影星 美、中影南方新干線和中影數字合計市占率為 21.7%,較 2016 年的 21.2%提升 0.5 個百 分點。幸福藍海的市占率由 2016 年的 3.1%提升至 3.2%。

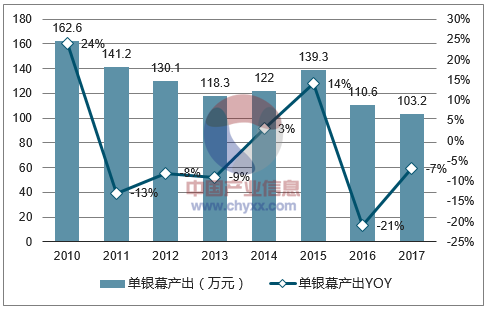

2010 年至 2017 年單銀幕產出變化趨勢圖

數據來源:公開資料整理

從單銀幕產出來看,單銀幕產出持續下降,17 年同降 7%至 103 萬元,終端的數量擴張并 未帶來票房的同比例增長,新增影院稀釋了存量影院的人流,單銀幕投資回報率下降。 單銀幕產出的持續下滑意味著投資回報率的下降,市場由高速增長階段進入階段性的成熟 期,反映到各公司的報表上,體現為毛利率的下滑。因此,銀幕建設也勢必會放緩,并購 整合、提升運營效率或將是接下來一段時間內院線運營的主旋律。

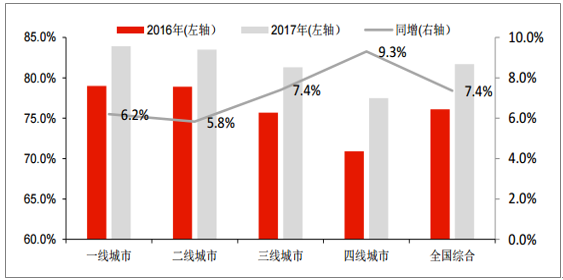

線上購票已經成為主流觀影人群的習慣動作,2015 年以來,通過大規模的票補,線上售 票占比逐漸提升。根據貓眼的數據,2017 年全國線上售票比例大約在 81.7%,較 2016 年的 76.1%提高了約 6 個百分點。

2016 與 2017 年各線城市及全國綜合線上購票占比變化圖

數據來源:公開資料整理

二、中國電影行業發展趨勢預測

2017 年 11 月 26 日,國家新聞出版廣電總局電影局主辦的學習座談會在杭州舉行。座談 會上電影局長張宏森表示:“中國電影要按照三個階段,在提升電影核心競爭力、構建電 影文化軟實力、形成電影國際影響力上做文章。

即從現在到 2020 年,在全面建成小康社 會決勝期,要著力提升中國電影的核心競爭力,到 2020 年,預計中國電影市場將成為世 界第一大電影市場,銀幕數量預計超過 6 萬塊,年產影片 800 部左右,年票房預計達到 700 億元,總體實力會有一個更大的躍升;從 2020 年到 2035 年,基本實現社會主義現 代化階段,要著力構建中國電影的軟實力;從 2035 年到本世紀中葉,建成社會主義現代 化強國階段,中國電影要達到國際影響力領先的水平。” 若以 2017 年 559 億元為基礎,2020 年目標 700 億元票房,則年均復合增長率約為 8%。 我們認為從 2017 年的發展態勢來看,這個目標達成的概率較高。屆時中國電影票房或將 超過美國,正式成為世界第一大電影市場。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電影行業發展模式分析及未來前景規劃報告

《2026-2032年中國電影行業發展模式分析及未來前景規劃報告》共十二章,包含中國電影行業重點企業分析,2026-2032年中國電影行業投資分析,中國電影行業的前景分析預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢