一、我國啤酒行業:整合集中度提升

在我國源遠流長數千年的酒文化中,啤酒的飲用歷史只能算是短短的一瞬,現代意義上的啤酒自19世紀末傳入我國至今也不過一百年的時間,但近三十年產能和需求的快速擴張,早已使我國成為了全球啤酒產銷第一大國,行業也由初期的群雄割據演變為了當下大廠的獨占鰲頭。

產量早已成為世界第一,但行業集中度仍有明顯的上升空間。二十一世紀初我國啤酒產量即超越美國成為世界第一,2016年產量達到4562.71萬千升,占全球總量1.93億千升的24%,超出第二名美國近一倍。其他主要的啤酒生產還包括巴西、德國、墨西哥、俄羅斯、日本等,排在前七位的生產國合計生產1.13億千升,合計占比59%,顯示出了較強的規模效應。 過去的二十年經過一系列并購重組,我國的啤酒行業市場集中度已有了顯著提升,但與全球其他啤酒生產國相比,仍有上升空間。2016年我國CR3為59.0%,CR5為73.3%,僅高于德國(種類豐富,小型精釀酒廠多),與俄羅斯、英國基本處在同一水平,而落后美國、巴西、墨西哥、日本等國15-20pcts,行業內依舊有著較大的整合機會。

我國啤酒產量世界第一,占全球總量的24%

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國精釀啤酒產業競爭格局及發展趨勢研究報告》

我國啤酒行業集中度仍然偏低

資料來源:公開資料整理

二、我國啤酒總產量已過頂峰,高端啤酒存在結構性機會

自二十一世紀初以來,隨著業內外資本的大量投入,我國啤酒產量快速提升,至2013年產量突破5000萬千升達到歷史頂峰,隨后開始小幅下滑,2016全年產量同比下降4.40%至4562.71萬千升;而啤酒的整體市場規模仍在以個位數增速小幅提升,2016年為810.39億元,同比增長3.29%。

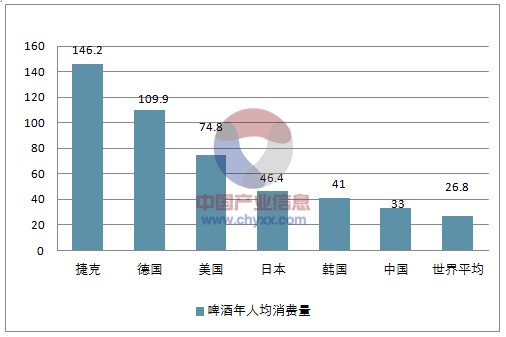

1、 我國人均啤酒消費量已高于世界平均,提升空間較為有限

從人均消費量的角度衡量,捷克是當之無愧的人均年啤酒消費第一大國,2016年捷克人均啤酒消費量達146.2升/年,較2015年再度增加3.6升/年,波蘭、德國、奧地利等國的年人均啤酒消費量也在100升以上。 我國啤酒人均啤酒消費量目前為33.0升/年,與傳統啤酒消費大國差距較大,但也已明顯高于世界平均水平。同時也應考慮到各國在飲酒習慣上的差異性,在我國大量的飲酒場景中,特別是政商務場合,白酒仍然占據了不可替代的地位。2016年我國白酒總產量1358萬千升,若按照實際消費1000萬千升,白酒平均酒精含量40%,啤酒平均酒精含量4.2%計算,則我國每年消費掉的白酒約合9524(1000*40%/4.2%=9524)萬千升啤酒。也就是說,如果按照實際酒精消費量計算,考慮白酒和啤酒的綜合,我國的人均啤酒消費量相當于101.26升/年(33.0+9524/140=101.26),幾乎與德國等啤酒大國相當,已處在非常高的水平,繼續向上提升的空間將較為有限。

我國啤酒年人均消費量高于世界平均

資料來源:公開資料整理

我國人口的老齡化趨勢是另一個制約啤酒總量增長的重要原因。計劃生育政策執行30年以來,我國的生育率大幅下滑至1.4—1.6之間,人口老齡化趨勢逐步顯現,并有加速追趕歐洲、北美、日韓等經濟體的趨勢。從啤酒的屬性上看,更多的是一種適合中青年人飲用的酒類,中青年人的飲用頻次和單次的飲用量都高于中老年群體。我國啤酒消費者平均年齡在35歲,而我國人口的平均年齡已達到42歲,短期內不可逆轉的人口老齡化趨勢,使啤酒人均消費量很難在當前33.0升/年的基礎上再有大的突破。

我國人均年齡已接近西方工業國家均值

資料來源:公開資料整理

中國人平均年齡42歲,高于啤酒消費者的平均年齡35歲

資料來源:公開資料整理

2、啤酒市場消費升級:高檔啤酒銷量CAGR為20%,遠超中檔及經濟型啤酒增速

2011-2016年期間,我國啤酒市場年總銷量由4774.38萬千升攀升至5058.22萬千升,隨后由巔峰回落至4562.71萬千升,5年CAGR僅為0.06%,但內部產品結構卻發生了顯著的改變。

按照每升售價的不同,將所有啤酒分為高檔、中檔和經濟型三類(高檔、中檔、經濟型的單價分別為38元/升、19元/升和6元/升),可以看到高檔啤酒的年銷量由每年147.84萬千升躍升至368.57萬千升,CAGR為20.05%,對應的市場占比由2011年的3.11%增至7.72%。與之對應的是,中檔啤酒和經濟型啤酒CAGR分別為4.28%和-1.81%,遠遠落后于高檔啤酒的市場增長速度。

目前高檔、中檔及經濟型啤酒銷售規模分別為1406.49億元、1446.55億元和2311.60億元,占比27.23%、28.01%和44.76%。憑借遠超中檔和經濟型的單價,高檔啤酒僅用行業7%的銷量即創造了27%的行業銷售額。伴隨消費升級的大潮,2011-2016年期間,高檔啤酒銷售額整體CAGR為28.27%,其中進口高檔啤酒CAGR高達58.25%,而同時期中檔啤酒銷售額僅有小個位數增長,經濟型啤酒則出現小幅下滑。

隨著大眾消費能力的增強,以及啤酒消費者的消費觀念從“拼量”向享受高品質啤酒轉變,中高檔啤酒的市場仍有較大的提升空間。在總量難以進一步增長的情況下,需求結構的改變也將倒逼生產企業升級產品結構,加大高檔產品占比,提升企業的盈利能力。 目前主要的產品升級路徑包括自主推出新產品和直接引入國外成熟品牌兩類。雪花推出的臉譜、晶尊系列,青島推出的奧古特、鴻運當頭系列,為國產品牌的自主高端化嘗試開辟了路徑;而嘉士伯、百威等國際巨頭則采用或原裝進口或交由其在國內控股廠商代工的模式,直接將旗下的國外成熟產品引入國內,并憑借的品牌優勢迅速打開國內市場。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國啤酒行業市場全景調研及投資前景研判報告

《2026-2032年中國啤酒行業市場全景調研及投資前景研判報告》共九章,包含中國啤酒行業重點區域市場分析,中國啤酒行業領先企業生產經營分析,中國啤酒行業投資與發展前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢