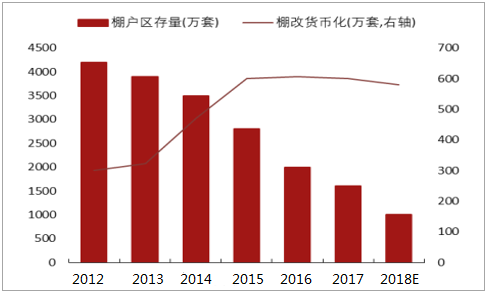

1)房地產數據改善,地產產業鏈整體預期修復.公租房從北京推廣到全國,帶動房地產投資預計2-3個點增量(依據招商地產團隊測算),棚戶區改造18年規劃量從420萬套到580萬套。

棚改貨幣化進度

數據來源:公開資料整理

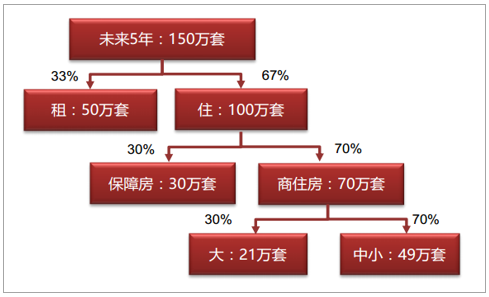

北京未來五年住宅規劃

數據來源:公開資料整理

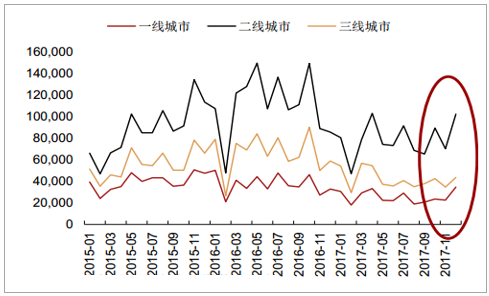

1)房地產數據改善,地產產業鏈整體預期修復其次,地產商拿地的速度在往上走,帶來投資和施工增長。第三是地產銷售數據好轉。因此房地產帶動使市場整體對宏觀經濟預期有所修復,房地產股已經上漲一段時間,帶動其他周期股上漲預期之中。

12月份成交數據創年內新高

數據來源:公開資料整理

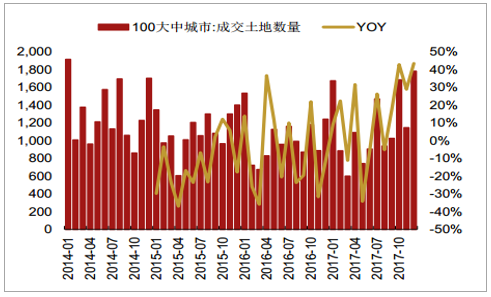

12月份土地成交量增速創新高

數據來源:公開資料整理

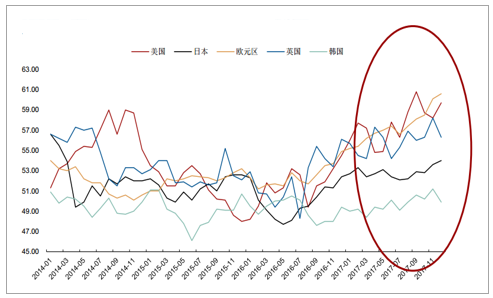

2)海外需求持續好轉。

OECD國家經濟景氣度明顯回升(制造業PMI指數)

數據來源:公開資料整理

1)鋼鐵年報業績改善。 部分公司會發業績預告,而且環比改善、同比大幅

改善為大概率。2)旺季鋼價上漲。 正常鋼鐵旺季在3月份啟動,但若考慮冬儲,可能提前。若期貨未提前反應,將會對鋼鐵股形成新一輪催化。

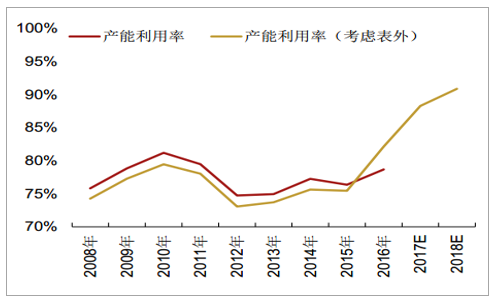

預計18年產能利用率高于17年1.4個點,需求下降0.5個點,供給下降2個點。18年利潤大概率比17年好,不考慮鋼鐵上市公司所得稅影響(很多企業17年沒交稅),上市公司利潤同比增30%-40%,考慮所得稅,上漲20%-30%。

產能利用率預測

數據來源:公開資料整理

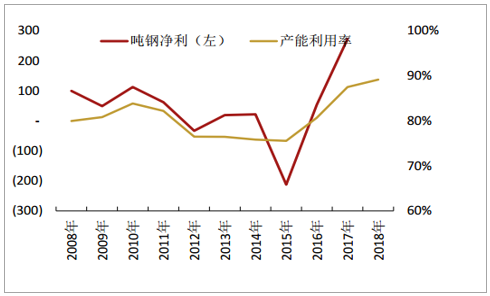

噸鋼利潤預測

數據來源:公開資料整理

需求:三部分,投資品、消費品、建筑業(機械、房地產)。歷史經驗投資品需求滯后于建筑業,現在投資沒有明顯往下走,我們估計前三季度投資品需求不錯。消費品主要對應于冷軋,往年消費品滯后于投資品半年到1年,消費品18年大概率增長,因此制造業需求不差。基建即使需求下滑,影響不會很大,如果投資下滑5-10個點,需求可能會下1-2個點。 綜合18年需求-0.5%的預測還是合理。

供給:2018年供給還會下降。另外,電弧爐影響不大。原因如下:2017年6.30之前關閉一批中頻爐,大概6000萬噸。 18年有效產能肯定比17年下降一半,三個點。2018年3500萬噸的供給側改革,有效去產能700-1000萬噸的量還是有的。2018年800-1000萬噸高爐復產(15年前后停的高爐),后面有1500萬噸的電弧爐在手,但是有多少能投產還是比較保守,我們認為在政策抑制下,電弧爐投產比較小,有效不到1000萬噸。最后就是增加廢鋼比對鋼產量的提升,我們測算,唐山一個月提高兩個點,全國一個月提1個點。唐山占全國八分之一,增加

廢鋼比對粗鋼量增加的影響很小,不到0.5%。

數據來源:公開資料整理

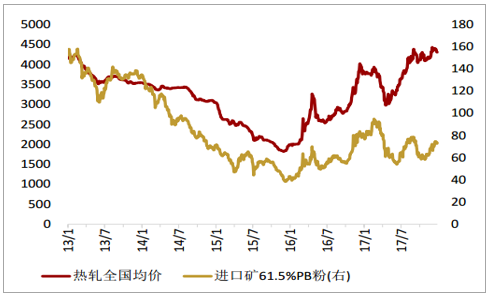

2018年鐵礦石6000-8000萬噸投產(主要是羅伊山、 vale等),同時力拓每年放1000-2000萬噸鐵礦石,因此鐵礦石還會增加,因此我們認為鋼礦比明年還會往上走,利潤彈性更大。

鋼價與鐵礦石價格剪刀差

數據來源:公開資料整理

鐵礦石新增產能

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國鋼鐵市場專項調研及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告

《2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告》共十九章,包含中國鋼材產業上市公司數據分析,中國鋼鐵行業競爭環境分析,2026-2032年中國鋼材投資及發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢