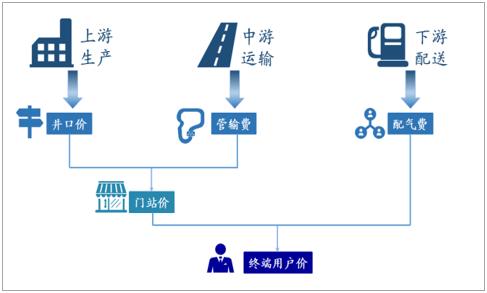

在天然氣各個環節中,包括井口價(氣源價格)、管輸費、門站價、配氣費、銷終端用戶價(銷售價格)。

我國天然氣價格組成

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國天然氣行業市場深度調研及投資前景預測報告》

我國天然氣氣源價格將適時放開,從而實現自產氣與進口氣的良性競爭,有助于天然氣產業鏈各環節價格的市場化改革。

我國井口價的定價歷程

定價政策 | 時間 | 具體政策 |

政府指導價 | 2005年以前 | 為鼓勵勘探新氣源,實行計劃內外雙軌氣價,計劃內氣價較低,計劃外氣價較高,以計劃外補貼計劃內。 |

成本加成法 | 2005~2011 | 根據地區將天然氣井口價歸為兩檔,根據原油、 LPG和煤炭五年移動平均變化確定出廠基準價,每年調整一次。 |

凈回值法 | 2011年 | 將天然氣價格管理由出場環節調整為門站環節 |

數據來源:公開資料整理

隨著價格改革的推進,我們認為天然氣井價格將逐步市場化。

2016年10月,國家發改委出臺了《天然氣管道運輸價格管理辦法(試行) 》 和《天然氣管道運輸定價成本監審辦法(試行) 》 。規定指出:準許收益率按管道負荷率(實際輸氣量除以設計輸氣能力)不低于75%取得稅后全投資收益率8%的原則確定。

管輸費準許總收入的確定標準

分項 | 組成 | 備注 |

準許成本 | 管道折舊及攤銷費、運行維護費 | 由國務院價格主管部門通過成本監審核定 |

準許收益 | 準許收益按有效資產乘以準許收益率計算確定 | 有效資產指管道運輸企業投入、與輸氣業務相關的可計提收益的資產,包括固定資產凈值、無形資產凈值和營運資本,不含政府無償投入、政府補助、社會無償投入形成的固定資產和無形資產,儲氣庫、液化天然氣接收站資產,以及從管道運輸企業分離出去的輔業、多種經營等資產。準許收益率按管道負荷率(實際輸氣量除以設計輸氣能力)不低于75%取得稅后全投資收益率8%的原則確定 |

稅費 | 企業所得稅、城市維護建設稅、教育費附加等 | - |

數據來源:公開資料整理

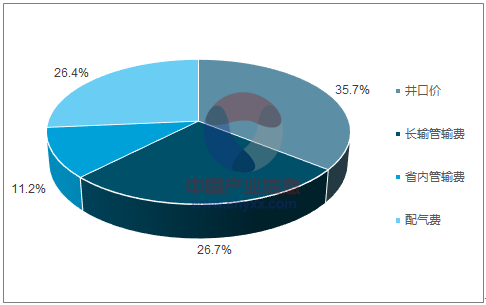

門站價格加配氣費形成終端用戶價格。在現有的氣價格局中,配氣費在終端用戶價格中的占比較高。以廣西為例,在3.22元/立方米的終端價格中,配氣費達到0.85元/立方米,占26.4%。

廣西天然氣終端用戶價格結構

數據來源:公開資料整理

2017年6月,國家發改委印發了《關于加強配氣價格監管的指導意見》 ,指出:配氣價格按照“準許成本加合理收益”的原則制定,準許成本引入標桿成本,激勵燃氣公司降本增效,準許收益率為稅后全投資收益率,按不超過7%確定。

配氣費準許總收入的確定標準

分項 | 組成 | 備注 |

準許成本 | 根據政府制定價格成本監審辦法等有關規定執行,其中供銷差率(含損耗)原則上不超過 5%,三年內降低至不超過 4%;管網折舊年限不低于 30年。 | 凡與配氣業務無關的成本均應予以剔除,配氣業務和其他業務的共用成本,應當按照固定資產原值、收入、人員等進行合理分攤。鼓勵建立標桿成本,激勵企業降本增效。 |

準許收益 | 準許收益按有效資產乘以準許收益率計算確定。 | 有效資產為城鎮燃氣企業投入、與配氣業務相關的可計提收益的資產,由固定資產凈值、無形資產凈值和營運資本組成,包括市政管網、市政管網到建筑區劃紅線外的管網資產,城鎮區域內自建自用的儲氣設施資產,以及其他設備設施等相關資產。準許收益率為稅后全投資收益率,按不超過 7%確定。 |

稅費 | 企業所得稅、城市維護建設稅、教育費附加等 | - |

其他業績收支凈額 | 企業使用與配氣業務相關的資產和人力從事工程安裝施工、燃氣銷售等其他業務活動的收支凈額。 | - |

數據來源:公開資料整理

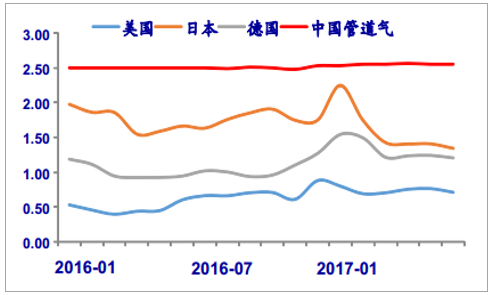

隨著我國天然氣進口量增加,低價氣對國內現有氣價格局形成較大沖擊。市場化改革的推進有助于理順國內天然氣價格體系。

國內外氣價比較(元/立方米)

數據來源:公開資料整理

2017年5月21日,中共中央、國務院印發了《關于深化石油天然氣體制改革的若干意見》 ,明確提出:推進非居民用氣價格市場化,進一步完善居民用氣定價機制。2017年11月10日,發改委頒布《關于全面深化價格機制改革的意見》 ,明確提出:深化非居民用天然氣價格市場化改革,適時放開氣源價格和銷售價格,完善居民用氣價格機制。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告

《2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告》共十章,包含中國天然氣市場領先終端企業經營分析,天然氣終端銷售市場投融資分析,天然氣終端銷售市場投資風險及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢