目前國內臨床腫瘤用藥還是以傳統化療藥物和中藥提取物為主要臨床用藥, 單抗和替尼等小分子靶向藥物應用比例較低,未來隨著國內靶向藥物數量的增加,用藥成本的下降,醫保覆蓋率的提升,國內腫瘤臨床用藥格局將有重大變化。

(一) 國內目前腫瘤用藥格局情況

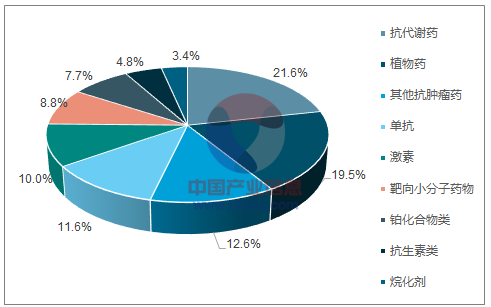

從臨床用藥格局來看,腫瘤領域不但是大病種疾病,也是未來用藥格局變化最大的大病種領域。 2016 年國內臨床腫瘤的藥物治療中,傳統化療藥物(包括抗代謝類、鉑化合物、烷化劑和激素等等)和植物藥占據了絕大部分的市場份額(金額),單抗和小分子靶向藥僅占約 20%。而且由于靶向藥物價格通常較貴,所以如果轉換為用量的話,占比將更低。

2016 年樣本醫院腫瘤用藥金額格局

數據來源:公開資料整理

(二) 國內腫瘤用藥市場現狀與趨勢

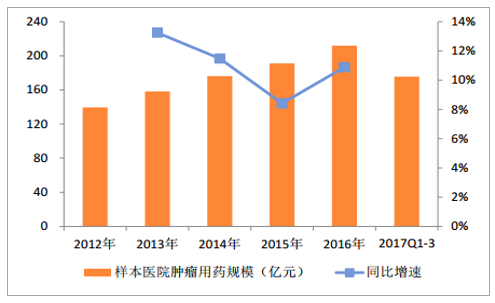

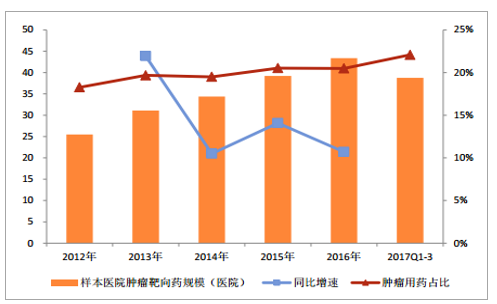

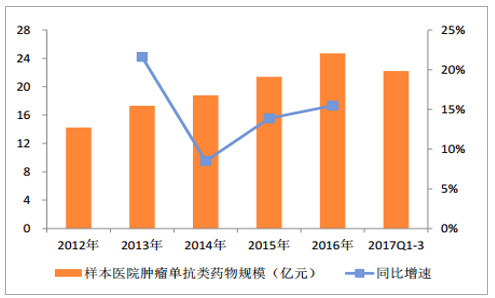

2016 年樣本醫院腫瘤用藥規模約為 212 億元(按照平均 5-6 倍放大,終端市場規模大約 1200億元),同比增長 13.24%。年均增速大約在 10-13%之間。其中靶向藥物(單抗+替尼), 2016 年樣本醫院規模約為 44 億元,同比增長 10.7%。靶向藥物在腫瘤用藥中的整體占比穩步提升, 2016 年占比約為 20.5%; 2017 年前三季度這一比例上升為 22.1%左右。

樣本醫院腫瘤用藥規模和增速

數據來源:公開資料整理

樣本醫院腫瘤靶向藥規模、增速和占比變化

數據來源:公開資料整理

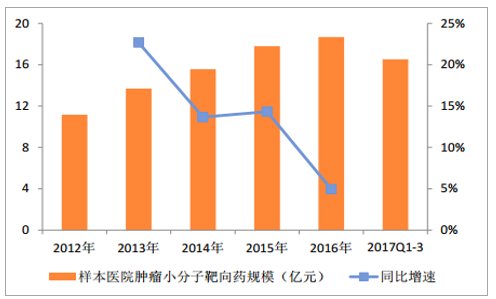

因為我們統計的是用藥金額的數據, 2016 年人社部出臺了第一批談判目錄三個品種,其中包括大病種腫瘤主流用藥吉非替尼和埃克替尼,在當年腫瘤小分子靶向藥格局中,吉非替尼占比 15.92%,埃克替尼占比 13.01%,二者合計占比接近 30%,談判目錄降價幅度在 55%左右。 2017 年 7 月份第二批 36 個談判目錄出臺,包含了 8 個腫瘤靶向藥(4 個單抗 4 個替尼),降幅基本上在 40-50%以上,所以我們估計從金額來看,大幅降價因素會對 2017-2018 年國內腫瘤用藥金額格局情況產生影響。

樣本醫院腫瘤小分子靶向藥規模和增速

數據來源:公開資料整理

樣本醫院腫瘤單抗規模和增速

數據來源:公開資料整理

在藥政鼓勵創新藥的背景下, 2017 年一年 CFDA 新批了 6 個小分子靶向藥,所以藥物種類的增加以及品種的快速放量,將推動靶向藥物在腫瘤整體用藥中的占比持續上升。

(三) 國內未來腫瘤用藥格局料發生巨大變化

我們認為未來國內腫瘤臨床用藥格局將發生重大的變化, 這種變化的誘發因素主要包括幾點:第一,靶向藥物種類的豐富。 第二,用藥成本的下降。

1、 靶向藥物種類的豐富

靶向藥物在國內臨床應用的時間不是很長, 2005 年國內引進了第一個小分子靶向藥物伊馬替尼用于白血病的治療,此后至今,包括吉非替尼、索拉菲尼、厄洛替尼和舒尼替尼等共計 13 個品種取得 CFDA 藥品注冊證書,其中 2011年上市的埃克替尼和 2013 年上市的阿帕替尼是國產一類新藥,其余均為進口藥品。 大分子靶向藥數量較少, 目前國內腫瘤領域的單抗有六種。

國內上市的靶向藥

序號 | 國內上市時間 | 藥品名 | 商品名 | 生產企業 | 主治腫瘤病種 |

小分子靶向藥 | |||||

1 | 2002 年 | 伊馬替尼 | 格列衛 | 諾華 | 白血病 |

2 | 2005 年 | 吉非替尼 | 易瑞沙 | 阿斯利康 | NSCLC |

3 | 2006 年 | 索拉非尼 | 多吉美 | 拜耳 | 腎癌 |

4 | 2007 年 | 厄洛替尼 | 特羅凱 | 羅氏 | NSCLC |

5 | 2007 年 | 舒尼替尼 | 索坦 | 輝瑞 | 晚期腎癌 |

6 | 2009 年 | 尼洛替尼 | 達希納 | 諾華 | 白血病 |

7 | 2011 年 | 埃克替尼 | 凱美納 | 貝達 | NSCLC |

8 | 2011 年 | 達沙替尼 | 施達賽 | 百時美施貴寶 | 白血病 |

9 | 2013 年 | 拉帕替尼 | 泰立莎 | 葛蘭素史克 | 乳腺癌 |

10 | 2014 年 | 阿帕替尼 | 艾坦 | 恒瑞 | 晚期胃癌 |

11 | 2014 年 | 克唑替尼 | 賽可瑞 | 輝瑞 | NSCLC |

12 | 2015 年 | 阿昔替尼 | 英立達 | 輝瑞 | 腎癌 |

13 | 2017 年 | 奧希替尼 | 泰瑞沙 | 阿斯利康 | NSCLC |

14 | 2017 年 | 蘆可替尼 | 捷恪衛 | 諾華 | 骨髓纖維化 |

15 | 2017 年 | 阿法替尼 | 吉泰瑞 | 勃林格殷格翰 | NSCLC |

16 | 2017 年 | 伊布替尼 | 億珂 | 楊森 | 白血病 |

17 | 2017 年 | 瑞戈非尼 | 拜萬戈 | 拜耳 | 結直腸癌 |

18 | 2017 年 | 維莫非尼 | 佐博伏 | 羅氏 | 黑色素瘤 |

大分子靶向藥 | |||||

1 | 2000 年 | 利妥昔單抗 | 美羅華 | 羅氏 | 淋巴瘤 |

1 | 2002 年 | 曲妥珠單抗 | 赫賽汀 | 羅氏 | 乳腺癌 |

2 | 2006 年 | 西妥昔單抗 | 愛必妥 | 默克 | 轉移結直腸癌 |

3 | 2007 年 | 碘[131I]美妥昔單抗 | 利卡汀 | 成都華神生物 | 肝癌 |

4 | 2009 年 | 尼妥珠單抗 | 泰欣生 | 百泰生物 | 鼻咽癌 |

6 | 2015 年 | 貝伐珠單抗 | 安維汀 | 羅氏 | 結直腸癌 |

數據來源:公開資料整理

我們認為隨著國內藥政審批制度的變化, 新藥在國內上市審批的進程將加快。 2015 年 CFDA 發布的《關于改革藥品醫療器械審評審批制度的意見》(44 號文),開始了一致性評價、優先審評審批和 MAH 等制度制。 2017 年 6 月中國加入了 ICH,制度環境有利于縮短創新藥的上市時間。 2017 年國內新批了 6 個小分子靶向藥,其中 4 個通過優先審評的品種, 2017 年 3 月份,阿斯利康的新一代 TKI 類抑制劑奧希替尼(40mg, 80mg)獲得 CFDA 上市許可,該藥物 2016 年 11 月的臨床申請進入優先審評名單, 2017 年 3 月上市申請進入優先審評,當月即獲得上市許可。

近年關于創新藥相關政策

時間 | 政策 | 發布部門 | 主要內容 |

2015.8.18 | 關于改革藥品醫療器械審評審批制度的意見國發〔2015〕 44 號 | 國務院 | 對審評審批制度提出改革意見,這也是后續開展仿制藥一致性評價、臨床試驗資料自查核查、優先審評審批品種評定以及 MAH 試點方案等具體工作的指導原則 |

2015.11.6 | 關于征求藥品上市許可持有人制度試點方案和化學藥品注冊分類改革工作方案兩個征求意見稿意見的公告(2015 年第 220 號) | CFDA | MAH 試點方案已開始落地 |

2015.11.13 | 關于征求《關于解決藥品注冊申請積壓實行優先審評審批的意見(征求意見稿)》意見的公告(2015 年第 227 號) | CFDA | 對優先審評審批的范圍、程式、工作要求作出明確規定,并征集相關意見。 |

2016.3.4 | 關于發布化學藥品注冊分類改革工作方案的公告(2016 年第 51 號) | CFDA | 公布化學藥品新注冊分類,有利于鼓勵新藥創新,促進產業升級 |

2016.3.5 | 關于首批優先審評專利到期品種和申請人的公示 | CDE | 第一批優先審評品種公布 |

2016.6.6 | 關于印發藥品上市許可持有人制度試點方案的通知 國辦發〔2016〕 41 號 | 國務院 | 在北京、天津、河北、上海等 10 個省(市)開展 MAH試點 |

2017.2.16 | 關于發布醫療器械優先審批申報資料編寫指南(試行)的通告(2017 年第 28 號) | CFDA | 明確優先審評審批范圍、程序及其他具體要求,幫助企業進一步做好醫療器械優先審批申報資料編寫工作 |

2017.5.11 | 關于鼓勵藥品醫療器械創新加快新藥醫療器械上市審評審批的相關政策(征求意見稿) | CFDA | 完善評審制度,建立基于專利強制許可的優先審評審批制度,支持創新藥臨床使用等。 |

2017.10.8 | 關于深化審評審批制度改革鼓勵藥品醫療器械創新的意見 | 國務院 | 全面實施 MAH 制度,優化審評審批流程,建立專利鏈制度等 |

2017.10.10 | 關于調整進口藥品注冊管理有關事項的決定 | CFDA | 鼓勵境外未上市新藥經批準后在境內外同步開展臨床試驗,縮短境內外上市時間間隔,滿足公眾對新藥的臨床需求 |

2017.10.27 | 藥物臨床試驗機構管理規定(征求意見稿) | CFDA | 實施備案制、提高倫理審查效率、優化臨床試驗審查程序、接受境外臨床試驗等 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國抗腫瘤用藥市場深度調研及投資前景分析報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)