根據財政部發布的《2016年度人力資源和社會保障事業發展統計公報》顯示,2016年城鎮基本醫療保險收入支出分別達到13084億元和10767億元,同比增速為16.9%、15.6%,累計結余14965億元,同比增長19.3%,連續兩年實現收入增速高于支出增速,醫保基金總體安全運行。2017年以來,醫保控費、醫保支付方式改革、控制藥占比以及醫藥流通環節改革等措施的不斷推進與落地。+

通過工信部的醫藥工業數據可以看到,行業增速從2011年進入下行通道。2014年醫改進入深水區以來,尤其是招標降價等因素導致行業進入調整時期,直接帶來2015年行業增速低于10%的陣痛。從2016年到2017年,醫藥行業逐漸確認政策的底部,隨著醫保目錄、談判目錄的出臺,以及各省藥品招標的實施落地,降價的邊際影響逐漸消失,醫改紅利開始顯現,醫藥行業有望在2018年迎來行業增速穩中有升的良好發展態勢。

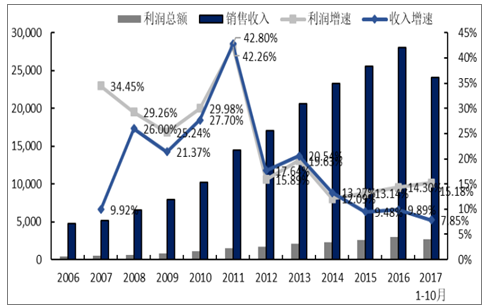

工信部數據顯示,醫藥行業的增速依然遠好于工業平均增速,位于各個行業的前列。2017年1-10月醫藥工業主營業務收入和利潤分別為24102.9億元和2713.2億元,同比分別增長7.85%和15.18%,略低于去年同期9.66%、15.51%的增速。

醫藥工業銷售收入和利潤總額變化情況(億元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國醫藥工業產業深度調研及投資前景評估報告》

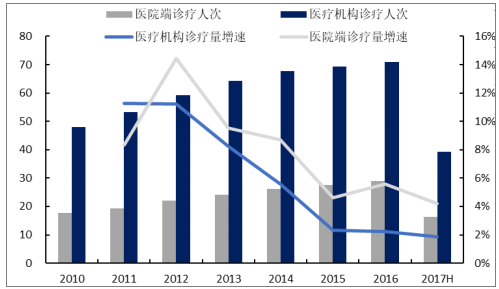

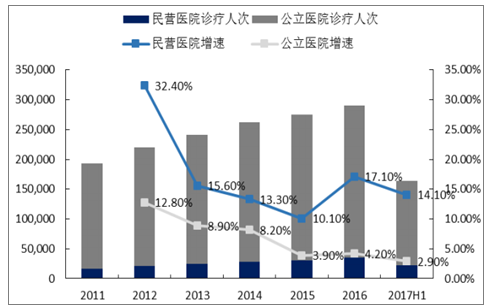

隨著社會的老齡化和消費觀念的提升,我國國民的醫療需求呈逐年上升的趨勢,2016年全國醫療衛生機構總診療數達70.89億人次,同比增長2.25%;2017年H1醫療機構診療人次數就達到了39.17億人次。具體到人均來看,我國居民平均就診由2015年的5.6次增加到2016年的5.8次,同比增長3.5%。雖然診療次數同比增速略有下降,但無論是整體的醫療需求還是個體的醫療需求都在不斷加大。

醫療機構和醫院端就診人次及增速(億)

數據來源:公開資料整理

PDB樣本醫院終端藥品銷售額變化情況(億元)

數據來源:公開資料整理

OTC行業上市公司銷售收入情況(億元)

數據來源:公開資料整理

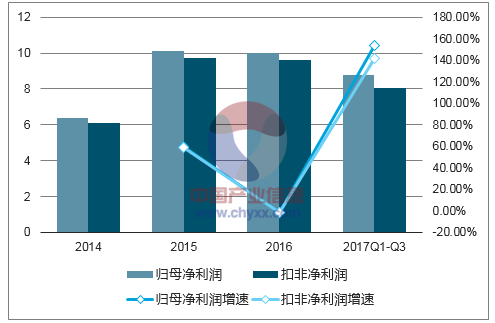

OTC行業上市公司歸母和扣非凈利潤情況(億元)

數據來源:公開資料整理

我國醫療器械的發展史就是進口產品替代+內生外延豐富產品線的發展路徑。目前,IVD行業是最符合醫療器械行業高速發展邏輯的細分領域。首先,行業空間大,在化學發光、分子診斷等領域進口產品產率超過80%,國產替代空間廣闊。其次,行業中中低端企業眾多,隨著近年來行業出現集中采購以及推行兩票制等政策影響,行業整合加速,帶動行業龍頭企業持續高速擴張。

IVD行業上市公司銷售收入情況(億元)

數據來源:公開資料整理

IVD行業上市公司歸母和扣非凈利潤情況(億元)

數據來源:公開資料整理

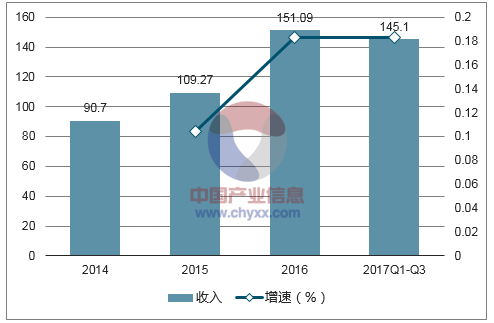

2017年1-9月,IVD行業上市公司的收入和扣非凈利潤分別為145.1億元和17.8億元,同比增長分別為38.31%和20.89%,IVD行業收入和利潤增速均保持了較高的增長。隨著政策導向和IVD行業銷售模式的變革,上市公司紛紛通過外延手段獲取優質渠道和豐富產品線。外延式發展已經成為現階段驅動IVD行業上市公司業績增速提升的主要動力。相關樣本標的包含:科華生物、達安基因、利德曼、迪瑞醫療、九強生物、美康生物、邁克生物、安圖生物、迪安診斷、潤達醫療、塞力斯。

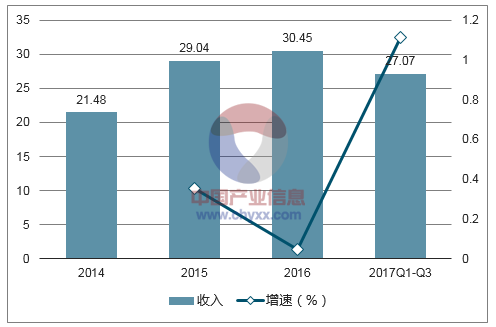

2016年的“山東疫苗事件”導致去年疫苗行業業績全面倒退。隨著疫苗流通產業鏈的整理逐漸完成,2017年疫苗行業走出低谷,迎來迅速的恢復式爆發增長。2017年1-9月,疫苗行業上市公司的收入和扣非凈利潤分別為27.1億元和8.1億元,同比增速分別為111.1%和141.8%,行業整體恢復趨勢明顯。相關樣本標的包含:智飛生物、成大生物、長生生物、康泰生物。

疫苗行業上市公司銷售收入情況(億元)

數據來源:公開資料整理

疫苗行業上市公司歸母和扣非凈利潤情況(億元)

數據來源:公開資料整理

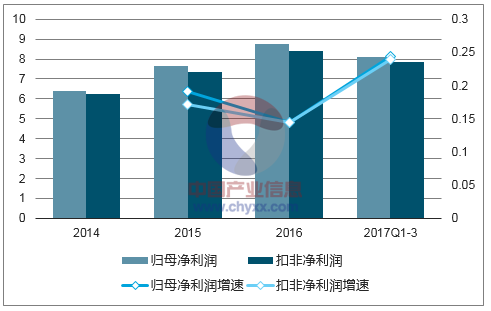

連鎖藥店行業成長邏輯在于通過外延并購門店和內生開設新店擴張區域以及挖掘成熟客單價潛力驅動行業增長。在2015年至2016年,多家上市連鎖藥店公司通過外延等方式,快速擴張了一批門店,到2017年已經體現出業績釋放的爆發力。同期,隨著消費升級的到來,OTC藥品價格的上漲,配合連鎖藥店“組合營銷的模式”開展,單店客單價逐漸提升,進一步帶動連鎖藥店上市公司的業績。2017年1-9月,上市連鎖藥店企業收入和扣非凈利潤增速分別為142.8億元和7.9億元,同比增長23.9%和24.0%。隨著新店整合的逐漸完畢,利潤端顯現加速增長趨勢。相關樣本標的包含:一心堂、老百姓、益豐藥房

連鎖藥店上市公司歸母和扣非凈利潤情況(億元)

數據來源:公開資料整理

我國醫療服務市場規模大,在人口老齡化、全面放開二孩等人口紅利及新醫改政策的扶持下,醫療服務行業迎來發展機遇。隨著醫改的縱深推進,我國醫療服務水平不斷提高,為了滿足群眾多層次的醫療服務需求,國家大力發展社會辦醫,促進民營資本參與公立醫院改革,起到了明顯的成效。

我國呈現公立醫院數量逐漸減少,民營醫院迅速增加的趨勢,截至2015年,我國民營醫院數量14518家,數量已經超過公立醫院。

2017H1,我國診療人次增長4.2%,其中民營醫院增長14.1%,公立醫院增長2.9%。民營醫療呈現迅速發展態勢。

民營醫院診療人次增速高于總診療人次(單位:萬人次)

數據來源:公開資料整理

目前醫藥行業受招標降價,醫保控費等負面因素的影響,多數企業的收入、凈利潤都受到影響,但醫療服務板塊因為政策鼓勵,檢查治療費用仍保持較快增長,具備較強的防御性。2015年,我國出院病人人均檢查治療費用保持7.4%的增速,而藥費增速為2.2%。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國醫藥工業市場專項調研及競爭戰略分析報告

《2022-2028年中國醫藥工業市場專項調研及競爭戰略分析報告》共十三章,包含2022-2028年中國醫藥外包行業發展前景展望分析,2017-2021年醫藥工業行業投融資與并購特征及趨勢,2022-2028年中國醫藥工業投資潛力與風險規避分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國醫藥工業經濟運行現狀及行業發展建議:主營業務收入、利潤總額整體遞增,建議加大監管,引導產業良性發展[圖]](http://img.chyxx.com/images/2022/0425/21658264b56f5fa47cab23ff42152b09622de24d.jpg?x-oss-process=style/w320)

![2020年中國醫藥工業經濟運行現狀及發展趨勢分析[圖]](http://img.chyxx.com/2021/09/F3291S9QU1_m.jpg?x-oss-process=style/w320)

![2020年中國醫藥工業發展現狀及發展趨勢分析[圖]](http://img.chyxx.com/2021/08/N11286AFUA_m.jpg?x-oss-process=style/w320)