電池管理系統(BatteryManagement System, 即BMS)是針對電動汽車鋰電池的管理系統。新能源汽車與傳統燃油汽車的主要差異在于是以動力電池作為主要動力驅動來源,然而鋰電池大量生產時品質不易掌握,電池芯出廠時電量即存在些微差異,且隨著操作環境、老化、過充、過放等因素,電池間不一致性愈趨明顯,電池效率、壽命變差,嚴重時可能導致起火燃燒等安全問題。隨著人們對新能源車續航能力以及電池安全性的追求持續增長,電池管理系統BMS日益受到重視。BMS一般由硬件電路、底層軟件和應用層軟件構成,其中硬件電路一般由主控單元(BCU)和從控單元(BMU)組成。BMU負責采集電池的電流、電壓、溫度等相關數據并傳輸給BCU進行控制,BCU負責控制動力電池系統以及與其他控制單元進行信息交互。

一、BMS未來市場發展空間

BMS作為汽車動力電池的管理者,擁有車輛運行時動力系統的全部數據,這些數據對于改進提升汽車動力系統、乃至整車性能都具備極高價值,因而占據了電池產業鏈的價值高。

受益于國家政策推動,新能源汽車行業近年來迎來井噴式發展。根據我國國家發展和改革委員會發布的《節能與新能源汽車發展規劃(2012-2020年)》,截至2020年,我國純電動汽車和插電式混合動力汽車生產能力將達200萬輛、累計產銷量超過500萬輛。

2016年我國新能源汽車產量約為52萬輛,預計2016年至2020年我國新能源汽車市場復合年平均增長率約為40%。截至2025年,我國新能源汽車產銷量將超過500萬輛,全球新能源汽車市場將超過1000萬輛。

隨著新能源汽車市場規模的高速發展,電池安全問題日益凸顯,直接帶動BMS需求的快速擴張。自2009以來,我國新能源汽車安全事故共31例,其中2015年以來發生17起,在這17起事故中有4起是電池系統的事故、有6起是相關部件的事故、有2起是充電系統缺陷引起的,另外還有5起是違規改裝或者不當使用引起的。截至2015年底,事故率達到0.17‰,高出世界平均水平一倍多,而2015年發生的事故中,70%的事故是可以通過有效的電池管理系統減少的。

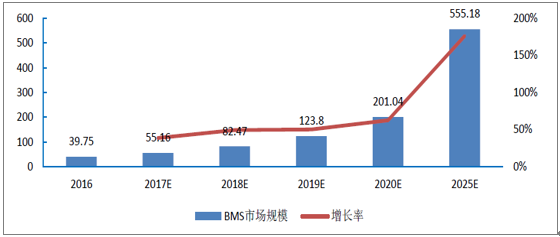

受益于新能源汽車高增長紅利, BMS市場規模三年內有望進入爆發期,長期有望形成數百億級市場。BMS價格與電芯的類型、電量、電壓等因素有關,在不計算電池封裝的情況下,結合目前市場現狀看,通常每輛車BMS價格在3000-20000元不等。客車電池容量大,電壓等級高,BMS較貴;乘用車和專用車電壓等級較低,價格也相對便宜。預計到2020年,中國新能源汽車年銷量將達到200萬輛。對于市場空間測算,假設隨著未來新能源汽車放量下,單車BMS價格在2019年前保持穩定,2020年小幅下降。預計新能源乘用車BMS單套價格2,500元,新能源客車BMS單套價格6,000元,專用車BMS單套價格8,000元,2017年新能源汽車BMS約有54億元市場規模,到2020年市場空間有望達到247億,到2025年BMS市場將超過五百億規模。

BMS市場規模測算

- | 2016 | 2017E | 2018E | 2019E | 2020E | 2025E |

乘用車(萬輛) | 32.3 | 50.6 | 75.7 | 109.8 | 160.4 | 463.7 |

乘用車BMS單價(萬元) | 0.5 | 0.6 | 0.7 | 0.8 | 0.9 | 1 |

客車(萬輛) | 13.6 | 12.2 | 12.7 | 13.3 | 13.9 | 16.3 |

客車BMS單價(萬元) | 1.2 | 1.2 | 1.2 | 1.2 | 1.2 | 1.2 |

專用車(萬輛) | 9.1 | 12.7 | 17.8 | 25 | 50 | 89.9 |

專用車BMS單價(萬元) | 0.8 | 0.8 | 0.8 | 0.8 | 0.8 | 0.8 |

國內BMS市場規模(億元) | 39.75 | 55.16 | 82.47 | 123.8 | 201.04 | 555.18 |

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國汽車動力電池市場研究及發展前景預測報告》

2017-2025年BMS市場規模預測(單位:億元)

預計全球BMS市場規模將在2020年達到635億元,2017-2022年復合增長率為55%;我國BMS市場規模將超過200億元,2017-2022年復合增長率為64%

2015-2022年全球新能源汽車銷量(萬輛)

資料來源:公開資料整理

2015-2022年國內新能源乘用車銷量及乘用車BMS單價走勢

資料來源:公開資料整理

2015-2022年國內新能源客車銷量及客車BMS單價

資料來源:公開資料整理

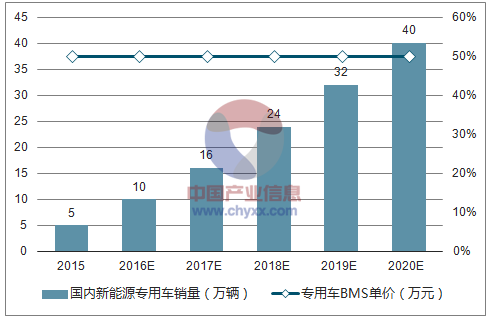

2015-2022年國內新能源專用車銷量及專用車BMS單價

資料來源:公開資料整理

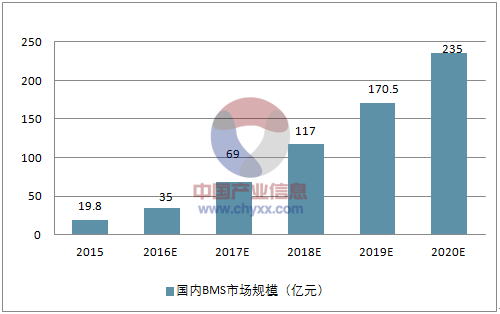

2015-2022年國內BMS市場規模測算

資料來源:公開資料整理

2015-2022年海外BMS情況

資料來源:公開資料整理

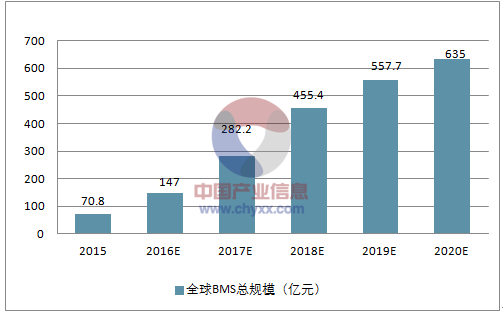

2015-2022年全球BMS市場規模測算

資料來源:公開資料整理

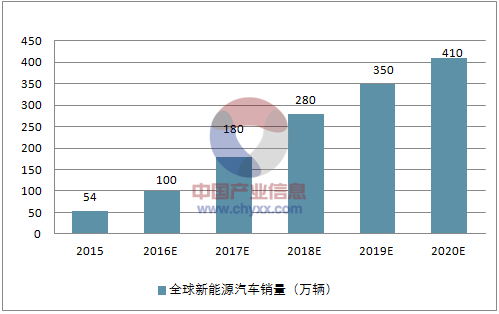

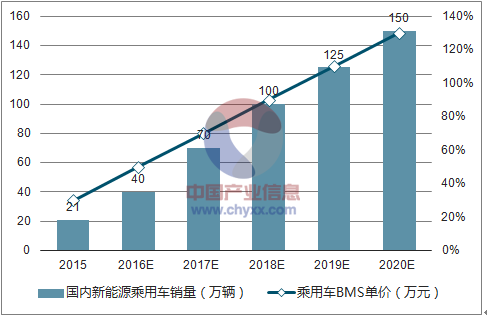

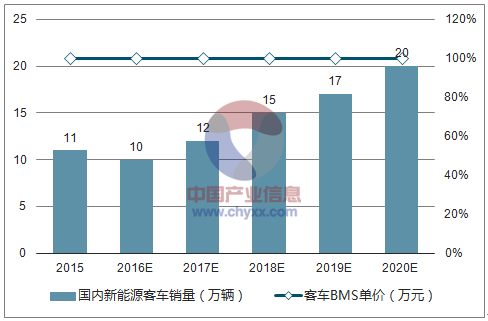

BMS市場規模測算

- | 2015 | 2016E | 2017E | 2018E | 2019E | 2020E |

全球新能源汽車銷量(萬輛) | 54 | 100 | 180 | 280 | 350 | 410 |

國內BMS情況 | ||||||

國內新能源乘用車銷量(萬輛) | 21 | 40 | 70 | 100 | 125 | 150 |

乘用車BMS單價(萬元) | 0.3 | 0.5 | 0.7 | 0.9 | 1.1 | 1.3 |

國內新能源客車銷量(萬輛) | 11 | 10 | 12 | 15 | 17 | 20 |

客車BMS單價(萬元) | 1 | 1 | 1 | 1 | 1 | 1 |

國內新能源專用車銷量(萬輛) | 5 | 10 | 16 | 24 | 32 | 40 |

專用車BMS單價(萬元) | 0.5 | 0.5 | 0.5 | 0.5 | 0.5 | 0.5 |

國內BMS市場規模(億元) | 19.8 | 35 | 69 | 117 | 170.5 | 235 |

海外BMS情況 | ||||||

海外新能源汽車銷量(萬輛) | 17 | 40 | 82 | 141 | 176 | 200 |

海外BMS單價(萬元) | 3 | 2.8 | 2.6 | 2.4 | 2.2 | 2 |

海外BMS市場規模(億元) | 51 | 112 | 213.2 | 338.4 | 387.2 | 400 |

全球BMS總規模(億元) | 70.8 | 147 | 282.2 | 455.4 | 557.7 | 635 |

資料來源:公開資料整理

綜合自己的測算和三方數據來看,未來兩年內,BMS市場的主要增長區域將來自新能源車的爆發核心市場中國,整體增速有望保持在CAGR 60%以上。

三元鋰電池發展前景明確,BMS加速爆發可期

目前,市場上新能源汽車的動力電池主要分為三元鋰離子動力電池和磷酸鐵鋰電池。磷酸鐵鋰電池是指用磷酸鐵鋰作為正極材料的鋰離子電池,三元聚合物鋰電池是指正極材料使用鎳鈷錳酸鋰(Li(NiCoMn)O2)三元正極材料的鋰電池。使用三元鋰離子電池的代表企業如特斯拉,而比亞迪是磷酸鐵鋰電池的主要擁護者。

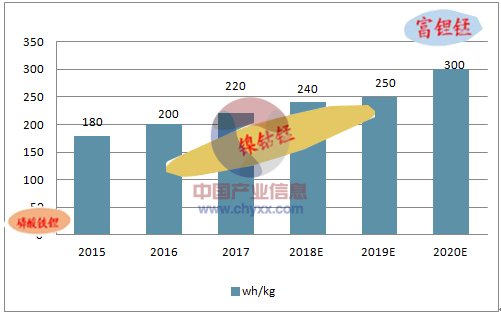

三元鋰電池與磷酸鐵鋰電池對比,能量密度較高,可以增加汽車的續航里程;放電電壓高,輸出功率較大;抗低溫衰減能力強,在溫度較低的地區仍然適用。從國際市場來看,除了在美國還有用磷酸鐵鋰的部分小眾車型外,現在日本、歐美的主流新能源汽車廠商推出的車型均采用了三元材料;我國新能源汽車市場中,除了比亞迪和上汽外,其他廠商已經全面轉向三元材料。此外,比亞迪已從2016年開始測試三元電池;上汽在E50上已經開始使用三元電池,并且表示下一代車型會全部換用三元電池。此外,根據《國家重點研發計劃新能源汽車重點專項實施方案(征求意見稿)》規定,動力電池的單體比能量2015年底達到200瓦時/公斤,比2010年提高一倍;2020年達到300瓦時/公斤,磷酸鐵鋰的理論能量密度在100-150wh/kg,三元材料鋰電池更加接近于這一指標。因此三元鋰電池是一個非常明確的新能源汽車動力電池發展方向。

動力鋰電池發展趨勢

資料來源:公開資料整理

2016年磷酸鐵鋰電池出貨20.33GWh,三元電池貨出貨6.29GWh,占總出貨量的比例分別為73%和22%,2015年的出貨量比例是69%和27%,然而這個比例是建立在2016年三元材料在商用車上被禁用前提下,該比例一定程度上反映了三元電池良好的市場景氣度。工信部在新能源汽車推廣應用安全監管工作的宣貫會上宣布自2017年1月1日起,新電請《新能源汽車推廣應用推薦車型目錄》的使用三元電池的客車,需補交第三方檢測報告,該信息也被視為三元電池即將解封的導火索,市場認為三元材料在未來將進一步放量增長。

高溫下三元材料易燃,存在的安全風險比較大。特斯拉采用的鎳鈷鋁三元材料18650電池在180℃以上會出現自燃,而磷酸鐵鋰材料到了250℃以上才會出現放熱現象,安全性相對較高。同時,三元鋰材料的化學反應會釋放出氧分子,在高溫作用下促進電解液迅速燃燒,發生連鎖反應;磷酸鐵鋰發生分解時不會釋放氧分子,燃燒劇烈程度較弱。由于客車所需電池容量較大,且三元材料較不穩定,在2016年中國電動車百人會上,工信部表示將組織開展對三元鋰電池的風險評估,在評估完成前,暫停三元鋰電池客車列入新能源汽車推廣應用推薦車型目錄。隨著BMS技術成熟,電池管理系統可以更為有效的監控動力電池狀態,降低三元鋰電池的風險,隨著三元鋰電池的放量,市場對BMS的需求將加速爆發,未來市場前景可期。

二、BMS行業市場競爭格局

在消費電子產品時代,單個電子產品使用的電池容量小、數量少,BMS通常隸屬于電池PACK廠商;2008年之前,新能源汽車剛剛興起的時候,由于BMS領域技術門口較高,BMS的研發生產仍以整車廠或者電池PACK廠商自行設計為主;近年來,由于新能源汽車電池安全事故頻發,BMS的重要性不斷上升,已成為新能源汽車三大核心技術之一,被稱作動力電池系統的“大腦”。鑒于對新能源汽車有著舉足輕重的影響,BMS行業不斷吸引著更多玩家加入。目前在全球BMS市場,主要有三類企業參與:第一類是專業BMS廠商,第二類是電池廠商,第三類是整車廠商。

對BMS提供商進行定性分析,發現國際BMS市場的行業集中度已經較高,其中具有技術優勢的大型車廠與第三方汽車零部件供應商占據主要市場。

具體而言,在大型車廠方面,一些國際汽車巨頭選擇自主研發生產BMS,代表企業有特斯拉、本田、現代等。車廠自主研發BMS具有兩方面先發優勢:體量優勢與技術壁壘優勢。首先,BMS領域技術門檻較高,優質的BMS產品需要長期的研發積累與大量的數據積淀。新能源汽車廠商擁有極大體量與雄厚的研發實力,能夠給BMS團隊提供有力支持。此外,車廠擁有的汽車運行參數反饋數據庫,對BMS的進一步完善極具意義。優秀的BMS產品可以為車廠贏得技術壁壘優勢,例如特斯拉BMS系統,可以有效實現超過7000節18650號電池的一致性管理,達到高安全性和可靠性目標,在電池冷卻、安全、電荷平衡等與BMS相關的領域,特斯拉電請的核心專利超過140項,因此BMS技術是特斯拉的核心競爭力之一,并為其筑得較高技術壁壘。

在專業BMS廠商方面,以Denso、Preh為代表的傳統汽車零部件廠商憑借在整車廠供應鏈中的重要地位,已經搶占了先機。前者作為豐田汽車最重要的零部件供應商,先后為Prius、Camry Hybrid等車型提供電池管理模塊;后者主要為寶馬I系純電動車配套電池管理系統。電池廠商中,LGC與通用、福特、沃爾沃等多家企業建立了合作關系,為其提供動力電池組并配套BMS。

目前我國BMS企業有上百家,然而市場集中度不高、競爭激烈、技術優勢不明顯,呈現“多而不強”特點。此外,目前我國由于技術參數、標準缺失或落后于國際標準,缺乏權威機構對BMS產品進行認證,導致了市面上BMS產品良莠不齊。大型新能源汽車廠商為確保產品安全,通常會選擇自主研發電池管理系統或采用具備國際競爭力的德日美為首的BMS生產企業。具體而言,我國BMS市場供應商情況如下:

1、整車廠商:整車企業對電芯的參與較少,一般通過兼并購、戰略合作等方面進入,而BMS則為大的企業重點考慮的領域。國內如長安、北汽、吉利等車企均有專門的研發團隊進行BMS的研發,除了核心技術的掌握外,在成本和效率方面較其他企業有較強的競爭力。

2、動力電芯廠商:目前國內第一梯隊動力電池企業均涉足,且大多是“BMS+PACK”模式,掌握了動力電池電芯到電池包的整套核心技術,具有較強的競爭實力。代表企業有BYD、CATL、中航鋰電、國軒等。

3、專業BMS廠商:目前國內第三方BMS廠商仍占據主要位置。一部分由動力電池BMS企業,另一部分是傳統數碼電池及BMS企業轉型而來。相對來講,作為專業的第三方BMS企業,技術積累有天然的優勢。目前這類企業參與者眾多,但技術相差較大,國內處于競爭前列的企業主要有科列技術、億能電子、冠拓、力高新能源、華霆動力、上海妙益等。

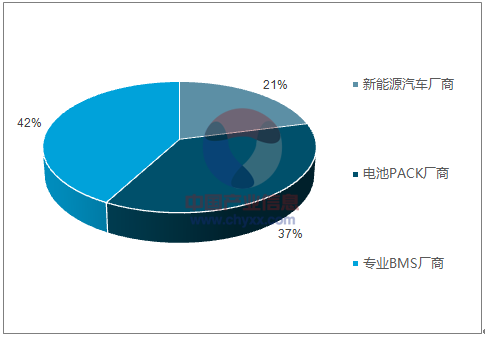

2015年新能源汽車廠商BMS裝機量占總量的21%,電池廠商的裝機量份額為37%,而專業BMS廠商占42%份額。

2017-2025年新能源汽車產量預測(單位:萬輛)

資料來源:公開資料整理

BMS市場未來細化分工已成必然。細化分工的邏輯主要在于BMS的技術壁壘較高,核心競爭力在于算法,且標準化程度較高,相同的BMS軟件可以應用于不同車型。新能源汽車的核心在于動力驅動系統,而動力驅動系統的核心在于電池,電池管理系統可以有效的延長電池使用壽命以及提高其安全性。電池管理系統的規模化生產可以有效降低汽車成本,有利于數據的反饋與整合,有利于整個行業生態發展。

新能源汽車成本構成

資料來源:公開資料整理

新能源汽車動力電池系統成本構成

資料來源:公開資料整理

另一方面,由于電池管理對于新能源汽車安全保障具有重大意義,而當前國內落后和缺失的BMS行業標準已經無法滿足安全要求,出臺更嚴格的標準和認證制度迫在眉睫。2016年,工信部發言人已經表示:國家已經組織制定了電動汽車遠程監控標準,并且電動客車安全條件即將發布實施。電池管理系統技術條件、動力電池的編碼、規格尺寸等標準正在編制、修訂,并且也要盡快出臺。與此同時,正在組織修訂新能源汽車生產企業和產品準入規則,擬大幅度提高企業的研發能力和生產條件要求,提高性能和安全的要求。

隨著國家對BMS標準出臺,將長期利好具備核心技術實力的第三方BMS廠商。當BMS產品的國家標準制定之后,通過標準認證的第三方BMS廠商將無需擔憂市場對其產品的質疑,憑借專業化和規模化生產,競爭力將愈發凸顯。而車廠作為集成商,也可以更放心地使用通過標準認證的第三方BMS產品而無需自己研發,轉而把重點放在BMS系統與整車系統的銜接以及整車性能的提升上。此外,由于電池pack廠商屬于電化學行業,主營業務資金投入較重,在行業細化分工后,其資金配置難以具備深度研發BMS的能力,并不具備技術和成本優勢。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)