一、教育行業二級市場并購交易金額

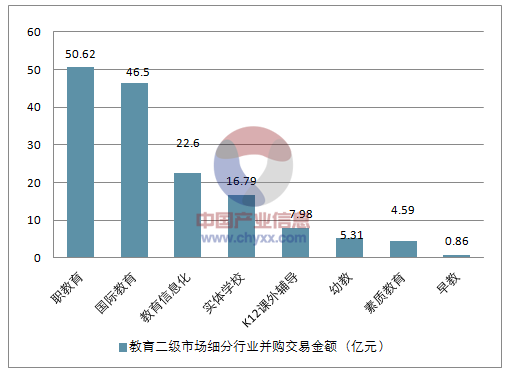

2017年教育行業二級市場并購案有27例,合計投資金額約為154.96億元,與2016年相比(2016年前三季度二級市場并購資金達到163億元)有所回落。從并購領域來看,按并購交易金額排序,教育投資標的集中在職業教育(開元股份收購恒企教育與中大英才、百洋股份收購火星時代、文化長城收購翡翠教育、中國高科收購英騰教育等)、國際教育(神州數碼收購啟行教育)、教育信息化(高樂股份收購異度信息、*ST愛富收購奧威亞)和實體學校(中泰橋梁收購文凱興、皖新傳媒收購成都七中),交易金額分別為50.62億元、46.50億元、22.60億元和16.79億元。其中,單筆交易金額最大的為神州數碼收購啟行教育100%股權,交易價46.5億元。從交易方式來看,現金支付方式居多,現金交易的金額普遍低于5億元,少量高額的現金支付借助銀行并購貸款進行,如科斯伍德收購龍門教育(7.69億元)、威創股份收購可兒教育(3.85億元)。從收購倍數來看,按最近一期業績承諾的金額計算,收購PE平均約為14X。具體來看,實體學校估值較高,成都七中(高達投資)收購PE約為20X;早教愛樂祺收購PE約為18X;幼教收購PE約為10-15X;K12課外輔導龍門教育收購PE約為15X;職業教育收購PE約為14-17X,其中東方時尚收購區域駕校估值倍數偏低,約為9X;教育信息化收購PE約為15-17X。

同時,越來越多的上市公司將原有業務剝離,主業聚焦于教育。2017年,中泰橋梁將原有橋梁鋼結構業務作價6.39億元出售,集中資源和優勢發展國際教育,構建“實體學校+體育培訓+營地教育+品牌輸出”的經營模式;勤上股份將原有半導體照明業務作價13.5億元出售,擬進一步通過并購教育服務產業相關的優質資產,加大教育業務布局;匯冠股份將所持旺鑫精密92%股權作價9.4億元出售,退出精密制造業務,聚焦發展教育裝備及教育服務,加快轉型速度;新南洋對數字電視公司進行清產核資,繼續推進非教育培訓業務的資產整合的業務調整。

2017年教育二級市場細分行業并購交易金額(億元)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國互聯網+教育行業競爭態勢及投資戰略研究報告》

二、教育行業一級市場行業融資數量

自2013年以來,教育一級市場年融資數量一直保持在三位數:2013年全年融資數量剛剛過百,2014年便激增至268例,2015年達到高峰的489例,2016年市場遇冷,降到350例,2017年繼續去泡沫,前10個月融資數量為216例。整體來看,預計2017年教育一級市場融資數量仍將延續下降趨勢,但整體額度高于往年,說明教育行業單個項目的融資規模不斷增長,教育公司的體量不斷擴大,行業在去泡沫化后逐步走向成熟。

教育一級市場年融資數量

資料來源:公開資料整理

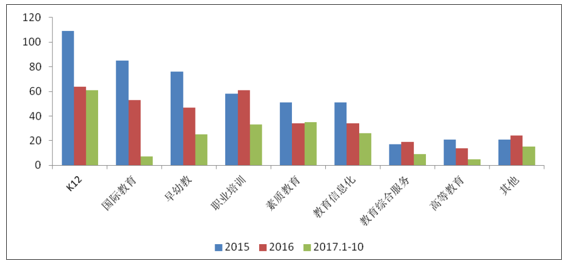

結構角度來看,2017年前10個月教育一級市場的投資熱點聚焦在K12、素質教育、職業培訓、教育信息化和早幼教。其中K12融資數量達到61例,接近2016年全年的64例,K12仍是最大的融資領域,2017年前10個月融資數量占比28%,明顯高于以前年度;素質教育融資數量增長明顯,前10個月完成35例,已超過2016年全年的34例;職業培訓在2016年市場融資遇冷的情況下,融資數量出現增長,完成61例,2017年略有下降,整體仍保持較高的融資熱度;早幼教融資已完成25例,較去年有明顯下滑。

3教育一級市場細分行業融資數量

資料來源:公開資料整理

2017年1-10月教育一級市場細分行業融資數量占比

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國教育OMO模式行業市場發展規模及投資機會研判報告

《2025-2031年中國教育OMO模式行業市場發展規模及投資機會研判報告》共十章,包含教育OMO模式標桿企業——案例研究與經驗借鑒,教育OMO模式發展前景及規模預測,教育OMO模式發展策略與投資機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國各級各類學校數量、在校生及專任教師數量分析:教育事業高質量發展持續推進,2023年在校生2.91億人[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)