一、 2017年游戲板塊市場現狀

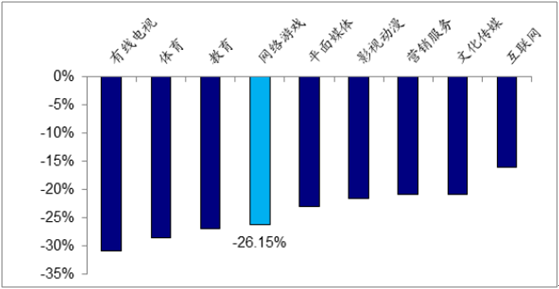

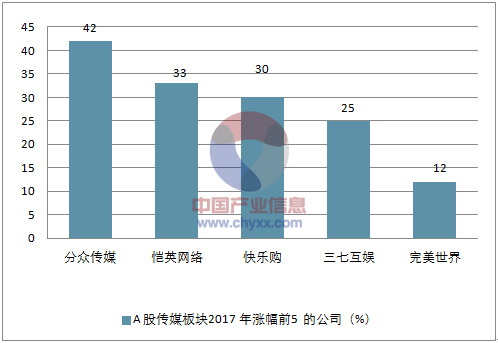

2017年網絡游戲指數(申萬)跌幅27.47%,在9個傳媒細分子版塊中跌幅第四,指數整體回調較深。然而從個股表現來看,今年傳媒板塊漲幅前5家公司中有3家都是游戲公司,愷英網絡、三七互娛、完美世界分列第二、第四和第五。在整體板塊走勢疲軟的背景下,游戲龍頭走出獨立行情,領漲整個傳媒板塊。

2017 年網絡游戲指數跌幅26.15%

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國游戲行業深度調研及市場前景預測報告》

A 股傳媒板塊2017 年漲幅前5 的公司(%)

資料來源:公開資料整理

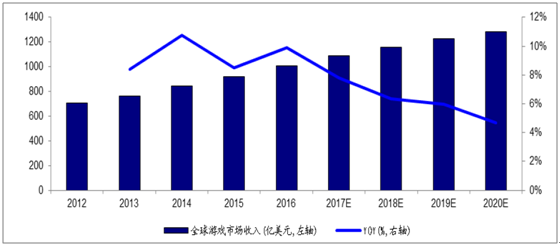

二、全球游戲市場破1000 億美元,中國游戲市場增速回升

2017 年全球游戲市場規模預計為1089 億美元,同比增長7.8%。其中手機游戲實現收入353 億美元(+22%),超過主機游戲的335 億美元成為占比第一的游戲類型,中國已經成為全球規模最大的游戲市場。

2012-2020 全球游戲市場收入規模及增長率

資料來源:公開資料整理

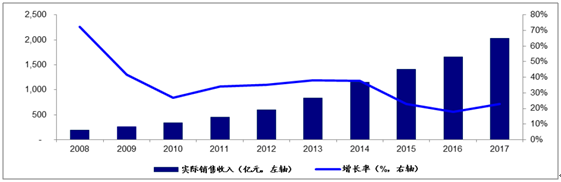

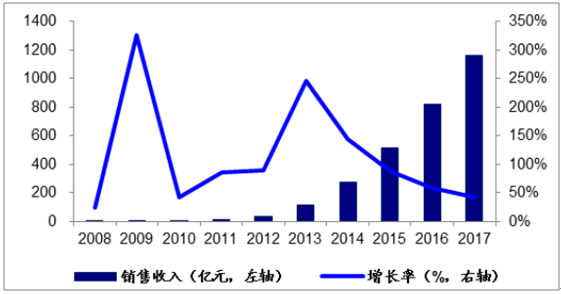

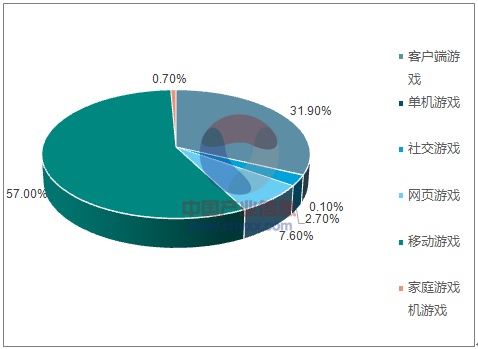

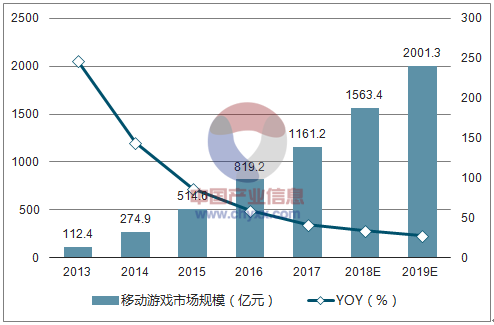

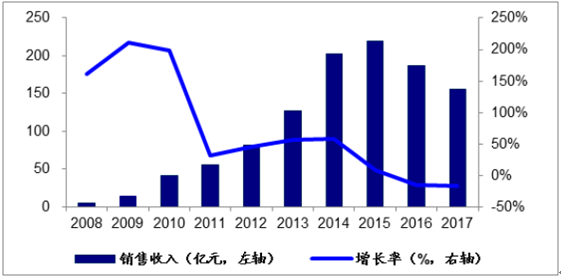

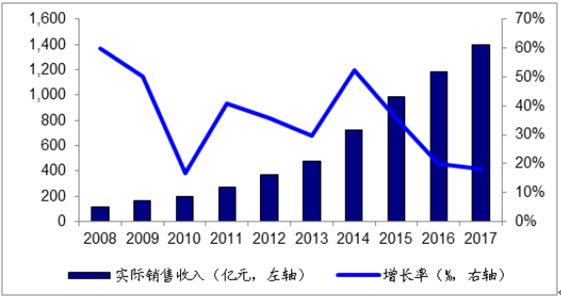

2017 年國內游戲市場收入達2036.1 億元(+23%),且自2014年收入增速下滑以來首次實現增速回暖,判斷主要與今年手游持續高增長以及端游回暖有關。其中移動游戲市場銷售收入為1161.2 億元(+41.7%),為國內游戲市場主要增長引擎,手游份額持續增加,2017 年規模占比達57%,各大端游、頁游出身的游戲廠商紛紛推出“端轉手”、“頁轉手”產品,釋放IP 轉化紅利。

2008-2017 國內游戲市場收入規模及增長率

資料來源:公開資料整理

2008-2017中國移動游戲市場銷售收入及增長率

資料來源:公開資料整理

2017 年中國游戲市場結構占比(%)

資料來源:公開資料整理

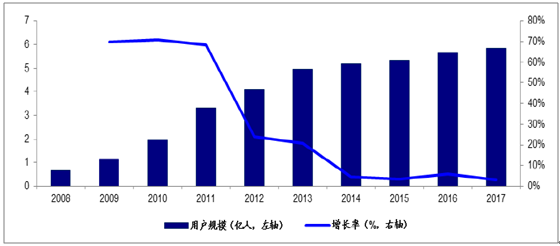

在用戶規模方面: 2017 年中國游戲用戶規模達5.83 億人(+3.1%),用戶增速創新低,滲透率到達高位,整體游戲市場用戶已趨近飽和,符合對國內游戲人口紅利趨近尾聲的判斷,判斷未來行業增長的重點在于產品精品化背景下用戶付費率和ARPU 值的提升。

2008-2017 中國游戲市場用戶規模及其增長率

資料來源:公開資料整理

三、手游未來仍維持高增速

移動游戲市場規模測算:根據對行業用戶數、付費率、ARPPU值的假設,測算2018年中國移動游戲市場規模有望達到1563.4億元,較2017年增長34.6%。從驅動規模增長的核心要素來看:移動游戲銷售收入由用戶規模、用戶付費率和ARPPU三者共同決定。(1)目前國內移動游戲用戶規模增速放緩,人口紅利接近尾聲。(2)用戶付費率在2016年年底接近75%,提升空間有限。(3)未來人均付費金額(ARPPU)的提升將是驅動移動游戲行業增長的關鍵。

2013-2019年我國游戲市場規模及預測

資料來源:公開資料整理

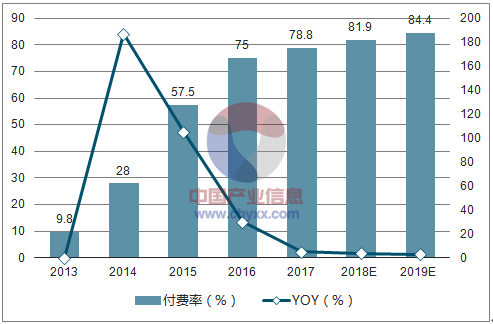

2013-2019年我國移動游戲付費率及增長預測

資料來源:公開資料整理

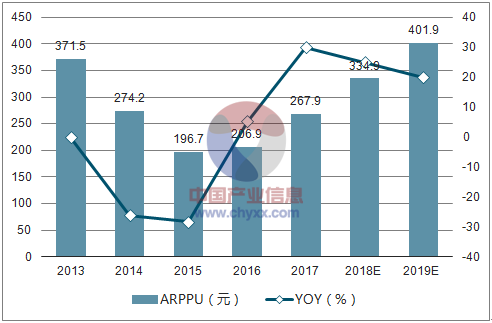

2013-2019年我國移動游戲ARPPU及增長預測

資料來源:公開資料整理

2013-2019年我國移動游戲用戶市場規模及預測

資料來源:公開資料整理

端游頁游未來趨勢判斷——端游有望持續回暖,頁游增速短期仍難回升:1)端游方面,隨著今年3 月《絕地求生:大逃殺》的火爆,端游及相應的網吧業態都出現了回暖。判斷未來端游的老產品仍然保持穩定態勢,大逃殺仍將至少維持1~2 年的景氣周期,同時隨著騰訊代理《絕地求生》(PUBG)以及網易《荒野行動》PC 版上線,將進一步提升端游用戶的回流,大廠的新產品上線也有望推進端游市場持續回暖。2)頁游由于市場新產品的數量持續下降,存量特征明顯,頁游廠商多轉型手游研發和發行,用戶的遷移仍將給頁游市場帶來持續壓力,短期來看增速仍較難回升。

2008-2017 中國客戶端網絡游戲市場銷售收入及增長率

資料來源:公開資料整理

2008-2017 中國網頁游戲市場銷售收入及增長率

資料來源:公開資料整理

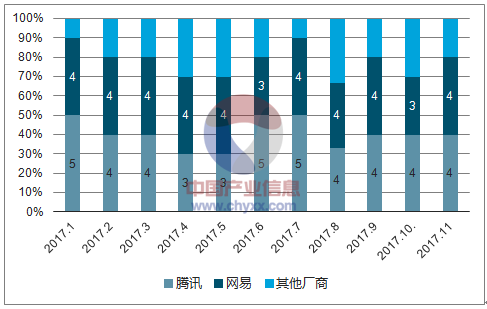

騰訊網易市占率呈上升趨勢。回顧過去幾個季度騰訊網易的市占率變化,從2015年Q1 的53.7%上升至2017 年Q3 的77.7%。由于受不同時間段所推出的游戲產品數量、類型和生命周期等因素影響,兩家市占率在某些季度會出現下滑,但整體呈波動向上的趨勢。當前游戲行業已形成寡頭壟斷格局,資源、人才等要素都在向頭部匯集,此外當前火爆的“吃雞”類游戲仍為騰訊、網易所運營或代理,網易的《荒野行動》開通付費以來,24 小時內上升至暢銷榜的第3 位,未來該類游戲的貨幣化前景樂觀。

騰訊網易擁有明顯的流量和研發優勢,產品常年排名月度收入排名前10位,競爭優勢明顯。

2015Q1-2017Q3騰訊、網易移動游戲市占率變化(%)

資料來源:公開資料整理

2017 年1~11 月騰訊、網易與其他廠商的產品在IOS 國內收入排行榜數量(個)

資料來源:公開資料整理

二線龍頭持續收割余量份額。回顧A 股游戲公司2015 和2016 兩年市占率變化發現:收入排名前十的游戲公司市占率均有提升趨勢,而中長尾游戲公司則出現2016年市占率相較2015 年下降的現象,再次印證了二線龍頭存在集中度提升的邏輯。從2016年游戲收入來看,市占率整體在3%以內,市占率超過1%的有智明星通2.86%,完美世界2.82%,三七互娛2.79%,愷英網絡1.64%,游族網絡1.52%,掌趣科技1.10%。判斷二線游戲公司當前仍處“端轉手”、“頁轉手”紅利期,IP 儲備和產品矩陣豐富,未來二線龍頭仍將持續搶占余量市場份額,市占率有望持續提升。

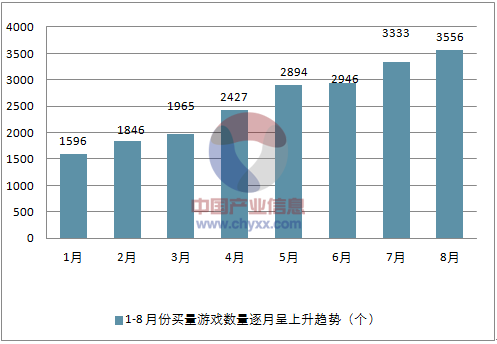

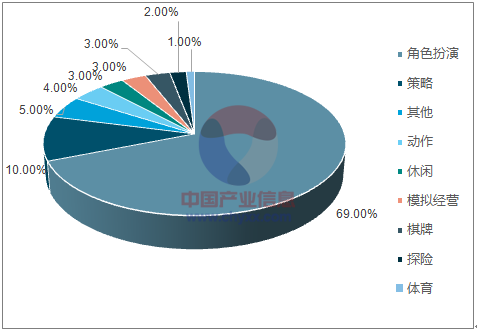

變革二:買量崛起。發行運營成為當下游戲產品競爭重要的能力之一,買量則是公司依托自身數值系統和積累的數據優勢,針對游戲產品進行精準化的營銷投放以獲取目標用戶的過程。今年1-8 月以來進行買量的游戲呈逐月上升的趨勢,買量模式得到游戲公司的推行,從1 月的1596 款上升至8 月份的3556 款;從買量類型上來看,買量游戲主要集中在RPG(包含MMO/ARPG)領域,占比69%。今年以來“頁轉手”相關產品通過買量發行模式獲得了明顯成功,相關產品流水持續穩步上升,體現了差異化競爭優勢。

2017 年1-8 月份買量游戲數量逐月呈上升趨勢(個)

資料來源:公開資料整理

2017 年1-6 月份買量游戲類型RPG 類占比69%

資料來源:公開資料整理

變革三:渠道變遷。2017 年蘋果上線的IOS11 系統在商店中取消了暢銷榜,增加編輯推薦頁面,此舉將有效抑制產品“刷榜、自充”等行為,回歸到內容和品質本身,真正優質的精品內容將受到更多關注;2017 年Q3 國內安卓端出貨量呈持續上升趨勢,以國產手機廠商華為、小米、VIVO、OPPO 等代表的硬核聯盟持續崛起,在2016 年國產智能手機整體出貨量占比已達75%,硬核聯盟在手游發行方面的影響力持續增強,成為不可忽視的重要渠道。此外還有TAPTAP 等新興游戲媒體依靠獨立評判推薦游戲的模式,話語權進一步增強。

四、展望2018 年

“大IP+流量運營+游戲出海”仍為核心競爭要素,五大方向持續發酵游戲公司核心競爭要素——大IP+流量運營+游戲出海。根據產業生命周期曲線,判斷當前游戲行業已過了人口紅利期,進入存量競爭時期,行業增速趨穩,市場集中度提升,游戲行業已經形成了“兩超多強”的競爭格局。在此背景之下,游戲公司的成長邏輯將聚焦在存量(IP、數據)和增量(海外市場)兩方面,即充分利用已有的核心IP 資產,對產品和用戶有完善的數據體系,同時向海外積極尋找新增長點,未來具備“大IP+流量運營+游戲出海”能力的公司有望在競爭中獲得更多優勢。

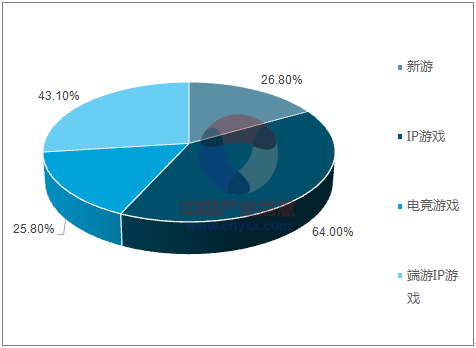

2017年Q2 TOP50游戲中IP類手游占比突出

資料來源:公開資料整理

中國自主研發網絡游戲海外市場銷售收入增長迅速

資料來源:公開資料整理

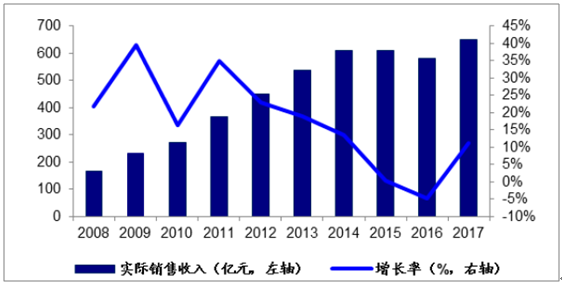

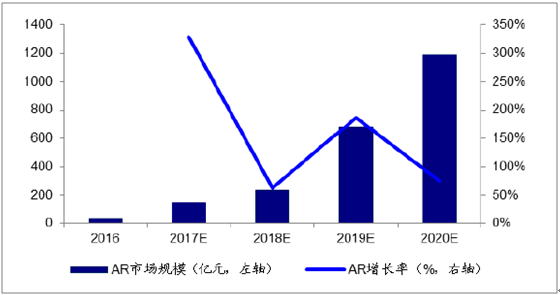

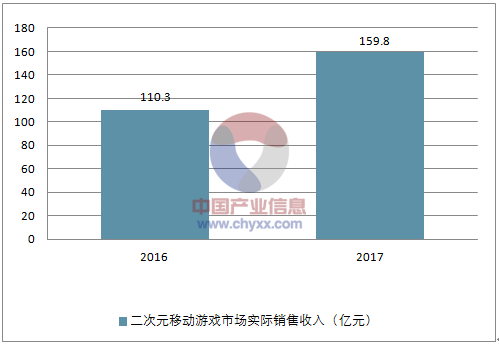

建議立足移動游戲,積極關注五大方向: 1)吃雞類游戲:“吃雞”類手游重構游戲產品格局:騰訊、網易兩大巨頭積極卡位該類產品。11 月國內IOS 免費游戲下載榜前三款均為“吃雞”類手游,網易《荒野行動》DAU 已達2500 萬;2)AR/VR: AR/VR行業模式創新仍在持續,蘋果、谷歌等巨頭推出的ARKIT 和ARCORE 面向手機端,為AR 應用搭建統一的技術平臺,從而對接體量更大的C 端市場,AR 游戲有望迎來爆發期;3)H5 游戲:H5 游戲進入爆發期,《大天使之劍H5》為代表的精品H5 游戲流水已接近2 億元,未來預期將有更多H5 游戲上線;4)電競:電子競技屬于游戲中下游產業鏈重要一環。當前電競在政策、資本、社會認同等方面利好不斷,2017 年中國電子競技收入達到730.5 億元(+44.8%),賽事、直播、版權、衍生品等領域空間巨大。5)二次元游戲:游戲市場開始細分化,二次元細分品類在激烈競爭中突圍;用戶粘性強,付費水平高;優質產品供給仍稀缺,隨著95/00 后開始進入消費主流,二次元游戲需求旺盛。

中國AR 市場未來市場規模與增長率

資料來源:公開資料整理

2016~2017 年電子競技游戲市場結構變化(億元)

資料來源:公開資料整理

二次元移動游戲市場實際銷售收入(億元)

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國游戲行業市場全景評估及發展趨勢研究報告

《2026-2032年中國游戲行業市場全景評估及發展趨勢研究報告》共十二章,包含2026-2032年游戲行業發展及投資前景預測分析,2026-2032年中國游戲行業投資風險分析,2026-2032年中國游戲行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢