一、 需求端:上升 S VS 下降多因素博弈,但需求增長階段性快速釋放

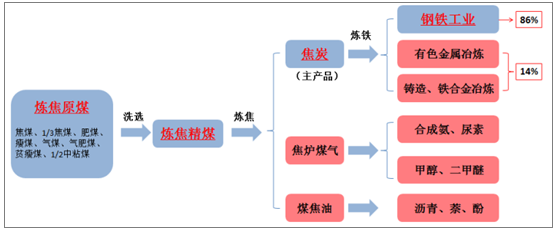

“煤焦鋼”產業鏈各環節邏輯關系

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國煤炭開采設備行業市場全景評估及投資潛力研究報告》

1、環保限產解除& 長流程煉鋼補位供給缺口,煉焦煤需求大幅提升

2017 年 2 月 17 日,環保部聯合發改委等多部門和地方政府,共同發布了《京津冀及周邊地區 2017 年大氣污染防治工作方案》,以確保完成《大氣污染防治行動計劃》確定的 2017 年各項目標任務,切實改善京津冀及周邊地區環境空氣質量,該方案實施范圍涉及六省市的 28 個城市,簡稱“2+26”城市。2017 年 8 月 21 日,環保部和工信部聯合發布了《京津冀及周邊地區 2017-2018 年秋冬季大氣污染綜合治理攻堅行動方案》,該方案對相關行業的“ 采暖季錯峰生產”再次做出明確規定: 鋼鐵行業,石家莊、唐山、邯鄲、安陽等重點城市, 采暖季鋼鐵產能限產 50% ,以高爐生產能力計,采用企業實際用電量核實; 焦化行業,2017 年 年 10 月 月 1 日-2018 年 年 3月 月 31 日,焦化企業出焦時間均延長至 36 小時以上,位于城市建設區的焦化企業要延長至 至 48 小時以上。這個文件較為超預期的是,焦化行業的限產時間較鋼鐵行業更長,限產時間長達 6 個月,前面較鋼鐵行業多出 1.5 個月,后面較鋼鐵行業多出 0.5 個月。

綜合來看,3 月中下旬環保限產解除之后,煉焦精煤 的月均加 需求量會大幅增加 330~420 萬噸,漲幅達8.2~10.5%

2、取締“地條鋼”,長流程煉鋼工藝補位供給缺口,煉焦精煤需求有望提升

2017 年國家取締“地條鋼”的決心非常堅定,發改委曾明確提出取締“地條鋼”的最后期限,即 2017 年 6月 30 日前,“地條鋼”必須全部清除。據消息顯示,2017 年上半年共取締“地條鋼”生產企業 600 多家,涉及產能約 1.2 億噸,如果以“地條鋼”產能利用率 50%計算的話,取締“地條鋼”全年將產生約 6000 萬噸產量的供給缺口,其中 2017 年上半年已經有 1500 萬噸地條鋼產出,而下半年的 4500 萬噸地條鋼供給缺口已經被長流程(高爐)煉鋼工藝和短流程(電弧爐)煉鋼工藝共同補位。預計剩余的 1500 萬噸地條鋼供給缺口在 2018年將繼續由長流程和短流程煉鋼工藝共同補位。

2016 年電爐法粗鋼占比僅為 6.4%,2017 年隨著“地條鋼”取締,電弧爐開工率提升,假設環保限產解除之后,電爐法粗鋼占比達到 7%水平,則長流程(高爐)煉鋼工藝粗鋼占比為 93%。 預計 2017 年上半年生產地條鋼 1500 萬噸 的供給缺口 , 其中有 1395 萬噸由長流程工藝補位,則提升煉焦精煤需求 688 萬噸,占全年煉焦精煤需求量(5.2 億噸)的 1.3%。

3、鋼鐵淘汰落后產能,長流程煉鋼工藝補位供給缺口,煉焦精煤需求有望提升

對于 2018 年的鋼鐵生產總量,我們與相關行業交流來看同比 2017 年基本看平,維持在 2017 年的高產量。我們會提到 2018 年將淘汰鋼鐵落后產能 5000 萬噸,涉及到鋼鐵產量 2000 萬噸,這部分減少的產量會由長流程(高爐)和短流程(電弧爐)共同補位。根據上小節的計算方法,長流程(高爐)工藝粗鋼占比 93%,則 此工藝將新增 粗鋼 產量 1860 萬噸,從而提升煉焦精煤需求 求 918 萬噸 ,占全年煉焦精煤需求量(5.2 億噸)的1.8%。

4、鋼鐵淘汰落后產能 并涉及到一部分有效產能 ,煉焦煤需求將減少

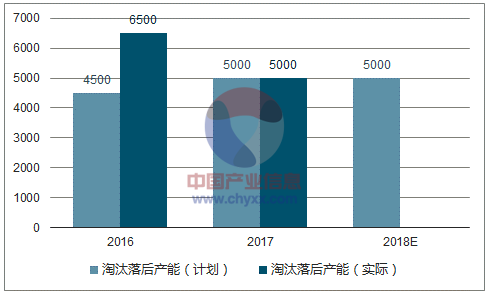

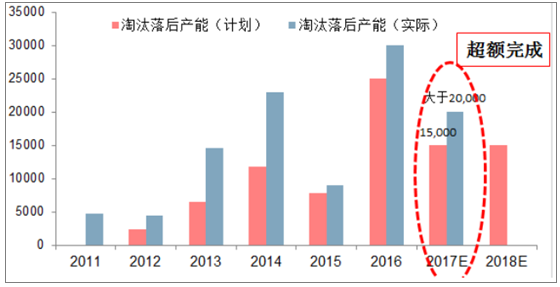

根據數據顯示,2015 年底我國粗鋼產能為 12 億噸。鋼鐵“十三五”規劃文件,即《鋼鐵工業調整升級規劃(2016-2020 年)》,明確指出未來我國粗鋼產能要求“凈減少 1~1.5 億噸,總產能降低至 10 億噸以下”。2016年鋼鐵計劃淘汰產能 4500 萬噸,實際淘汰 6500 萬噸以上;2017 年計劃淘汰產能 5000 萬噸,實際也已經或超額完成任務;綜合來看 2016、2017 兩年合計淘汰鋼鐵落后產能超過 1.15 億噸。如果按照“十三五”規劃的目標,我們認為未來市場仍舊會淘汰 5000 萬噸~1 億噸的落后產能,預計 2018 年的淘汰計劃將與 2017 年基本一致,即淘汰產能 5000 萬噸。根據 wind 數據,高爐開工率在正常時間段內的為 75%以上, 假設這些即將淘汰的落后產能的開工率僅為 40%, ,則 則 2018 年將減少 粗鋼產量 2000 萬噸 , 預計這部分產能均為長流程(高爐)產能,推算減少 煉焦 精 煤需求量 987 萬噸。

鋼鐵行業淘汰落后產能進度(萬噸)

數據來源:公開資料整理

5、短流程(電弧爐)煉鋼工藝占比提升,替代長流程市場份額,煉焦精煤需求下降

從工藝比較優勢來看,短流程(電弧爐)工藝相較于長流程(高爐)工藝具有非常大的優勢,也是國家在“十三五”期間加大粗鋼煉制占比的方式,主要表現在:資本開支少、建設周期短、能源消耗底和環保壓力小等方面。而且隨著“地條鋼”的出清,廢鋼的供應量寬松,價格下降,短流程(電弧爐)對長流程(高爐)煉鋼的成本劣勢出現扭轉,成本更低。

從國外煉鋼工藝的發展的角度來看,國外已經經過了較長時間的工業化進程,社會廢鋼已經積累了很大的供應量,從而使短流程工藝煉制的廢鋼占比更多,例如美國的占比達到了 67%。在國家的鼓勵下,中國的短流程煉鋼的占比會逐步提高,根據最新 1 月 8 日工信部發布的《部分產能過剩行業產能置換實施辦法》來看,未來對電弧爐煉鋼的支持力度較大,如“各地區鋼鐵企業內部退出轉爐建設電爐的項目可進行等量置換”,而其他均為減量置換。 根據鋼鐵行業發展推測,至 2020 年,短流程(電弧爐)工藝煉制的粗鋼占比將會達到 12~15%為 的水平。目前短流程粗鋼占比約為 7% ,如果達到上述目標的話,短流程粗鋼占比每年至少提高 2 個百分點,但由于國家目前剛開始推進電弧爐的產能 支持政策 ,預計 2018 年電弧爐占比僅能提升 1 個百分點,以 以 2017 年粗鋼產量 8.45 億噸基數計算,每年短流程粗鋼會增加 845 萬噸,反之,每年長流程(高爐)粗鋼會減少 845 萬噸,從而導致煉焦精煤需求量每年減少 417 萬噸。

二、 供給端:釋放&收縮多因素博弈,但供給增長緩慢

1、 安檢管制措施邊際遞減& 無重大政治會議,原在產產能提高開工率,但增量有限

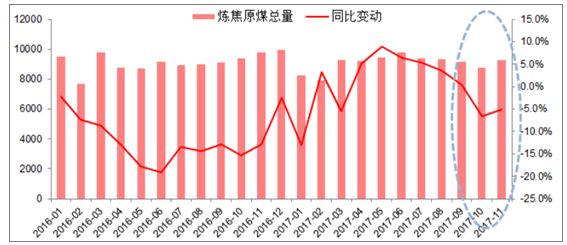

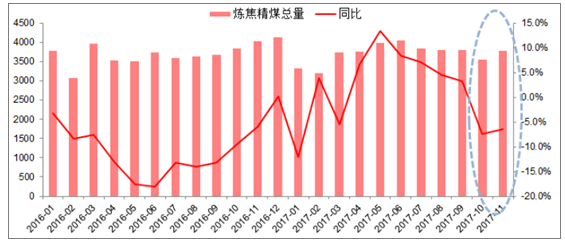

2018 年,我們認為煤炭產量的增量一個主要來源,即是原在產產能提高開工率 。2018 年安全大檢查和煤管票管制應該繼續存在,但邊際效用會有所遞減,尤其是在 2018 年無重大政治會議的背景下,而且在 2017 年趨嚴政策的治理下,安全生產問題得以受到重視和解決,對原有在產產能的管制會有所放松,開工率會有所提升。從全國煉焦原煤&精煤、以及六個主要煉焦煤生產省份的精煤產量數據來看,11 月份的環比產量數據均出現大幅增長,可以一定程度上證明,在 10 月份“十九大”結束后,煤炭在產產能的開工率有所提升,是該結論的一個主要論據。 然而,從 11 月份全國煉焦精煤的絕對量來看,尚未達到 2017 年 年 6 月份當年最高水平,更未達到2016 年 年 12 月的產量水平(此時 276 天限產政策已經名存實亡,國家鼓 勵煤礦加大供應),所以原在產產能開工率的提升導致的產量增加也比較有限。

全國煉焦原煤當月產量及同比(單位:萬噸,% )

數據來源:公開資料整理

全國煉焦精煤當月產量及同比(單位:萬噸,% )

數據來源:公開資料整理

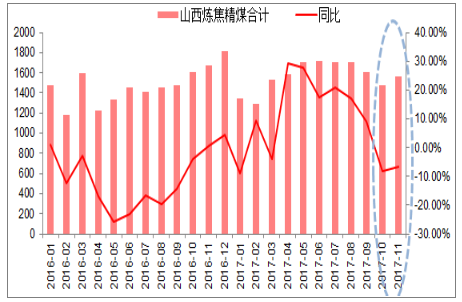

山西煉焦精煤月度產量(單位:萬噸,% )

數據來源:公開資料整理

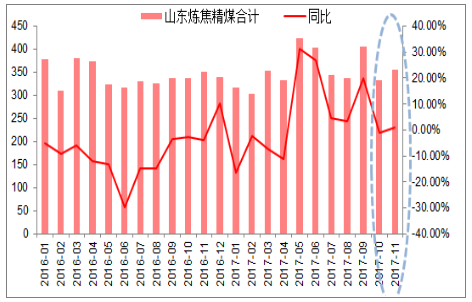

山東煉焦精煤月度產量(單位:萬噸,% )

數據來源:公開資料整理

貴州煉焦精煤月度產量(單位:萬噸,%)

數據來源:公開資料整理

河南煉焦精煤月度產量(單位:萬噸,% )

數據來源:公開資料整理

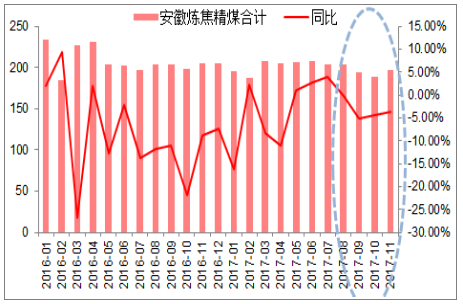

安徽煉焦精煤月度產量(單位:萬噸,% )

數據來源:公開資料整理

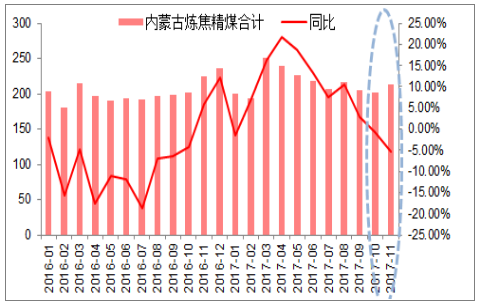

內蒙古煉焦精煤月度產量(單位:萬噸,% )

數據來源:公開資料整理

2、新增產能置換并投產,但煉焦煤的產能占比小,增量貢獻遠小于動力煤

根據數據顯示,截至 2017 年 6 月底,全國已有 3.7 億噸產能正式進入聯合試運轉階段,其中內蒙和陜西成為增量大省,增量分別達到 1.46 和 1.32 億噸,山西僅為 4720 萬噸。從協會了解到,進入聯合試運轉的產能并未完全投放入市場,而是部分投入,2017 年全國累計向市場投入了新增產能 1.4 億噸,但這些產能的開工率在 2018 年仍不能達到滿產,預計開工率僅為 50~70%。我們預計 2018 年仍將有新增產能陸續投入到市場,假設 2018 年仍將投入新增產能 1.4 億噸,考慮到投放時間點的不同,時間上加權平均則為 7000 萬噸產能。 綜合以上分析,2017 和 和 2018 兩年在市場上投放的產能,結合到開工率,預計將在 2018 當年貢獻 1.3 億噸的產量。根據進入聯合試運轉的煤炭產能分析,煉焦煤的產能占比為 13.6% ,如果各個礦井的產能利用率相同,則 2018年 1.3 億噸原煤產量里面,煉焦煤原煤的產量占比也應該是 13.6% ,即新增煉焦原煤產量 1768 萬噸,煉焦精煤新增產量為 707 萬噸 ,僅為 4.4 億噸煉焦精煤產量的 1.6%。

3、淘汰落后產能持續推進,煉焦精煤供給量減少

煤炭行業淘汰落后的產能的工作一直在穩步突進,2016 年目標 2.5 億噸,實際淘汰超過 3 億噸產能,超額完成任務;2017 年目標 1.5 億噸,根據公開消息,也已經超額完成任務,實際淘汰產能可能超過 2 億噸。2018年淘汰落后產能的任務會繼續進行,目標仍可能在 1~1.5 億噸,與 2017 年目標一致,但也有消息說明,“煤炭十三五”規劃淘汰落后產能 8 億噸的任務將在供給側改革的前三年完成,即 2018 年淘汰落后產能的任務量有可能超過 2 億噸,這對市場來說應該是超預期的。相較于 2016 和 2017 年來說,2018 年淘汰落后產能的壓力和難度會更大,主要是由于前兩年淘汰的更多是無效產能(即,沒有產量),尤其是 2016 年,而且 2016 年煤炭均價較低,企業對淘汰落后產能相當支持;然而,從 2017 年開始,淘汰的產能有很多是有效產能(即,有產量產出),而且煤炭價格高位,企業對落后產能退出開始遲疑和觀望。2016、2017 兩年市場合計淘汰落后產能預計超過 5億噸,估算涉及到的有效產能(有產量產出)約 1 億噸,即有效產能占比為 20%左右。2018 年預計淘汰的落后產能會涉及有效產能會更多,估算有效產能的占比將翻番,即達到 40%,如果 2018 年淘汰落后產能目標為 1~1.5億噸,則影響產量供給減少將達到 5000 萬噸,如果淘汰落后超過 2 億噸,則影響產量給減少將達到 1 億噸。

綜合來看,2018 年淘汰落后產能的同時,煉焦精煤的產量也將受到影響,供給收縮,如果按照煉焦精煤與原煤總口徑(不分煤種)占比 13% 計算,2018 年煉焦精煤供應量可能會下降 650~1300 萬噸,約占煉焦精煤年產量的1.5%~3%。

煤炭行業去產能進度 (單位:萬噸)

數據來源:公開資料整理

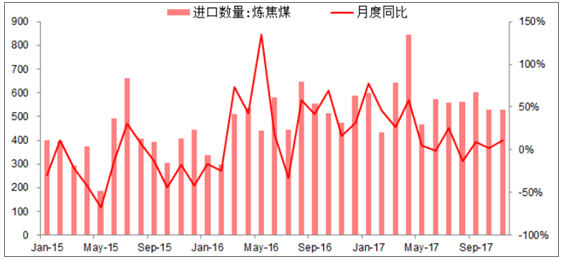

4、限制進口煤政策會階段性寬松但不改限制初衷,煉焦煤進口量將有所下降

2018 年我們認為進口煤的管控措施依舊持續,但也存在階段性放寬的可能,主要是結合到煤炭現貨價格來階段性調整(如 12 月下旬發改委口頭通知暫時取消進口煤限制),但限制的趨勢會從嚴,而且在 2018 年限制的時間也會叫 2017 年更長。預計 2017 年煤炭進口量約 2.7 億噸,凈進口約 2.6 億噸,我們判斷 2018 年煤炭凈進口量可能下降至 2~2.5 億噸。 就煉焦煤而言,2017 年煉焦精煤進口量約 6900 萬噸,凈進口約 6700 萬噸, 因為煉焦精煤的劣質煤較少,所以我們判斷 2018 年煉焦精煤凈進口量可能下降至 6550 萬噸,僅減少 150 萬噸,降幅 1.8%。

全國進口煉焦煤變化趨勢(單位:萬噸,%)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國煤炭開采行業供需態勢分析及市場運行潛力報告

《2026-2032年中國煤炭開采行業供需態勢分析及市場運行潛力報告》共十章,包含煤炭開采行業生產廠商競爭力分析,2026-2032年中國煤炭開采行業市場前景與投資分析,2026-2032年中國煤炭開采企業戰略規劃分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢