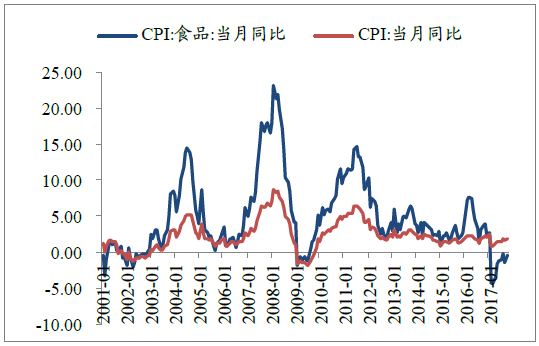

食品CPI 與CPI 長期呈同向變化,但波幅更大。食品CPI 作為CPI 指數的重要部分(食品占CPI 權重約33%),長期看二者變化基本同步。

短期看食品CPI 波幅更大,主因農產品及肉禽價格分別受特殊天氣(如2008 年雪災)和養殖周期(豬/雞周期)影響而波動明顯。

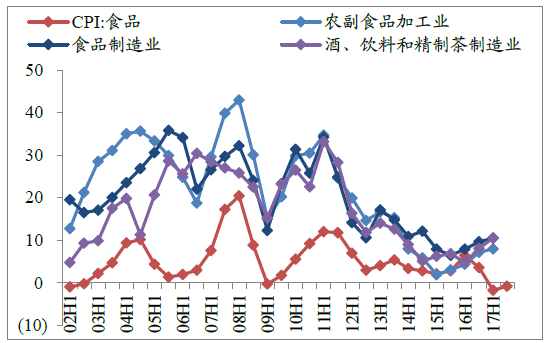

食品CPI 與下游食品行業收入增速呈正相關。總體看食品高頻消費、消費者價格敏感,產品價格受農產品影響較為滯后(只能在成本無法承受情況下漲價),因而食品制造業收入與CPI 波動基本一致且略微滯后(2008 年以前溫和通脹中,滯后性表現更加明顯)。農副食品加工行業原材料成本占比較高,產品價格隨上游農產品及肉禽價格一致波動,因而收入端波動與CPI 高度相關;食品制造業波動與CPI 較為一致,但波幅相對農副食品加工業較小;酒類行業收入主要受需求拉動,部分時期表現與CPI 并不一致。

食品CPI 與CPI 長期同向變化,波幅較大

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國食品飲料市場行情動態及發展前景預測報告》

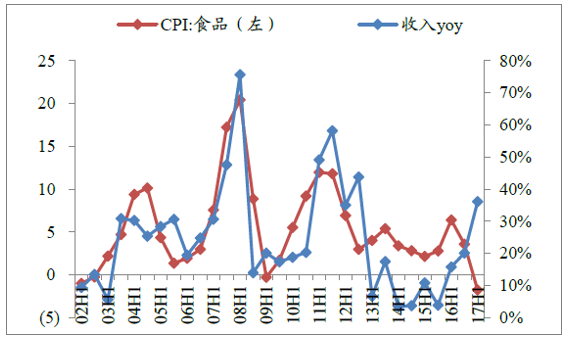

食品CPI 與食品行業收入增速呈正相關

資料來源:公開資料整理

一、大眾品與CPI 更相關性分析

1、酒:與CPI 相關性分析

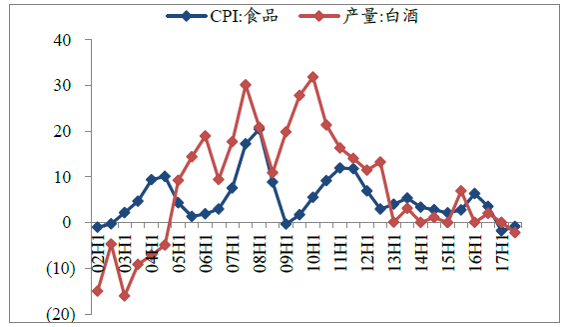

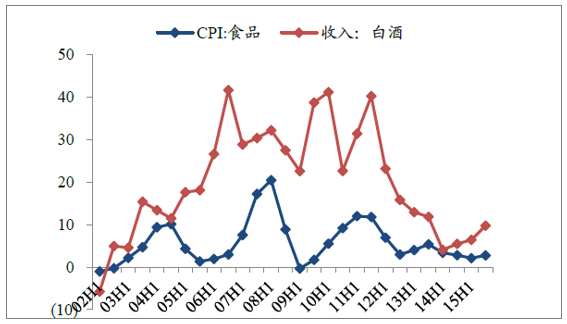

白酒:行業收入與CPI 相關性不明顯,但茅臺收入與之正相關白酒產量及收入增速與CPI 長期同向變化,但短期相關性不強。長期看白酒產量與行業收入雖與食品CPI 趨勢相當(即長期同向變化),但短期上相關性并不明顯。主因一是白酒受固定資產投資增速影響更大(主要為基建引致消費);二是白酒廠家對下游原料具有較強議價能力,成本相對穩定,終端價格上CPI 雖有影響但并非主因(政策變化、品牌拉力、渠道實力等因素更為重要)。值得注意的是,2012 年三公消費受限后,高端白酒價格下行使其具有一定的大眾屬性,與CPI 相關性有所加強,但2016 年后茅臺投資屬性拉高行業價格,相關性再度減弱。

白酒產量與CPI 趨勢一致,但相關性不強

資料來源:公開資料整理

白酒收入與CPI 趨勢一致,但相關性不強

資料來源:公開資料整理

貴州茅臺:CPI 上行為公司提價提供機遇。公司收入增速與食品CPI 呈高度正相關,且波動幅度相當,而CPI 上行時正相關關系更加明顯。通貨膨脹過程中茅臺投資品屬性強化、高端酒需求拉動領先其他商品價格對通脹的反應,且給予公司提價良機。直觀看茅臺毛利率與食品CPI 關系并不明顯,主因茅臺在消費屬性下已顯現獨大的品牌優勢,疊加獨有的投資屬性,使廠家擁有行業定價能力,毛利率保持高位。

茅臺收入增速與食品CPI 正相關

資料來源:公開資料整理

茅臺毛利率與食品CPI 關系并不明顯

資料來源:公開資料整理

啤酒、葡萄酒:與CPI 不顯著相關,激烈競爭使成本轉嫁受阻

與白酒不同,目前啤酒與葡萄酒更具大眾屬性(即相較而言消費者對終端價格更為敏感),但由于競爭格局惡化使得終端價格在一定程度難以匹配成本上漲,成本轉嫁并不通暢(啤酒集中度雖已達80%以上,但龍頭間差距甚微,為保份額終端漲價難度巨大;葡萄酒受進口沖擊明顯,隨著關稅下降、進口價格下行,終端漲價難度亦大),因而無論是產量還是收入,與CPI 均呈不顯著相關。

啤酒產量與CPI 呈一定相關性

資料來源:公開資料整理

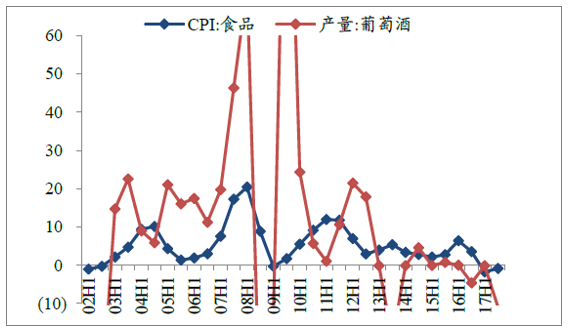

葡萄酒產量與CPI 相關性不顯著

資料來源:公開資料整理

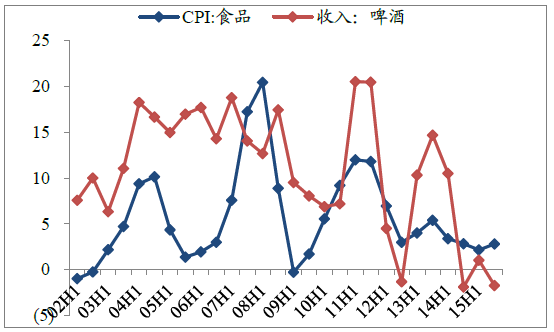

啤酒收入增速與CPI 并不顯著相關

資料來源:公開資料整理

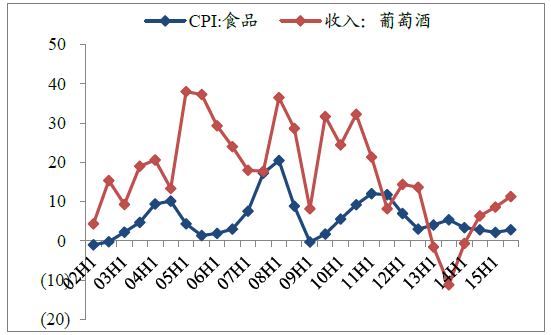

葡萄酒收入增速與CPI 并不顯著相關

資料來源:公開資料整理

2、主流大眾品行業景氣度與CPI 正相關情況分析

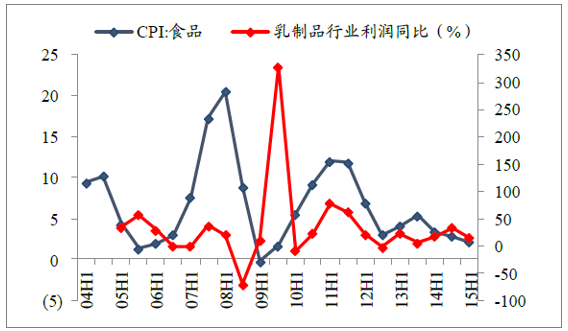

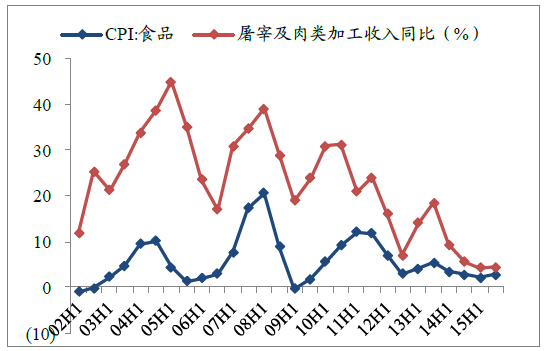

乳品與肉制品量價受CPI 影響明顯,CPI 上揚利于行業與龍頭乳制品、肉制品:行業產量及收入增速均與食品CPI 高度相關。高相關性主因景氣度由下游向上游傳導機制較為通暢:CPI 上行,成本壓力雖上行,但行業價格戰力度減緩或買贈減少,帶來收入直接上提,同時終端消費品價格上揚利于價值鏈重分配,銷售動力提高;高景氣度下行業內企業投資擴產意愿較高,高景氣度自下游向上游傳導,帶動產業鏈整體產量提升。CPI 下行,上游成本下降給予小品牌價格戰空間,基礎產品較高同質性下龍頭只能被動跟進,行業收入受到影響;上游過剩拉低利潤空間,行業產能擴張意愿降低,甚至不排除退出可能,行業收入、產量增速均同比下降。

食品CPI 與乳制品產量增速呈正相關

資料來源:公開資料整理

食品CPI 與液體乳產量增速呈正相關

資料來源:公開資料整理

食品CPI 與乳制品收入增速呈正相關

資料來源:公開資料整理

食品CPI 與乳制品利潤增速呈正相關

資料來源:公開資料整理

食品CPI 與鮮、冷藏肉產量增速呈正相關

資料來源:公開資料整理

食品CPI 與肉制品行業收入增速呈正相關

資料來源:公開資料整理

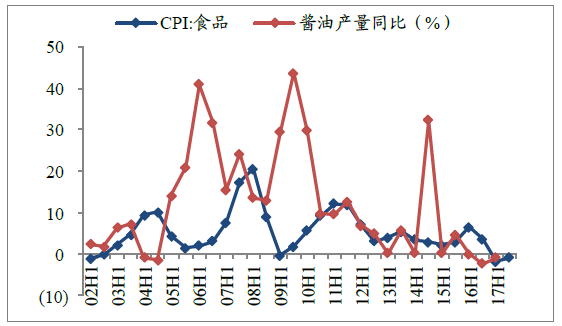

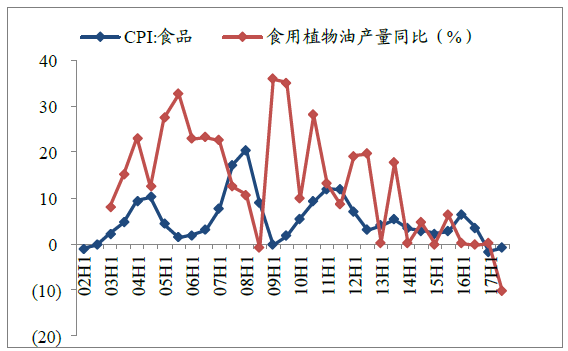

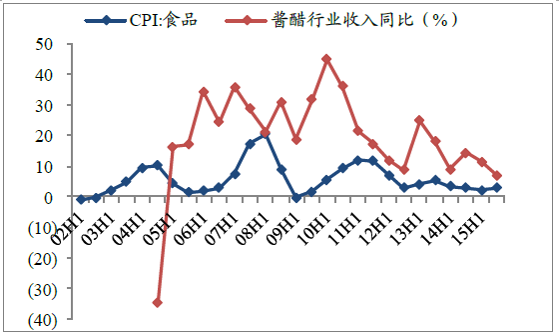

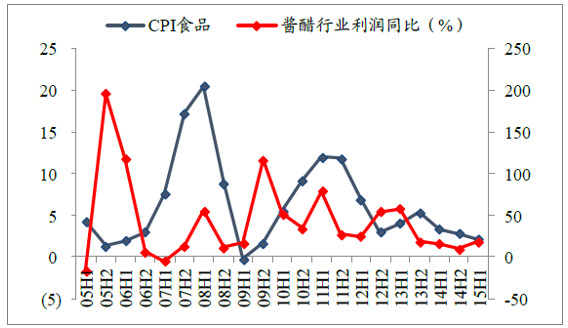

調味品:產量影響較小,價格拉動收入與CPI 正相關行業產量與食品CPI 不存在顯著相關性,但收入與之較強正相關。產量不顯著相關主要原因在于調味品行業投資、生產周期較長(投資2-3 年,生產周期至少半年以上),故CPI 上行期間產能擴充節奏相對乳制品、肉制品較慢,其產量受CPI 影響相對較低。但受益CPI 上行,產品終端價提升同時亦加大渠道利潤,故行業收入與食品CPI 存較強正相關性。調味品行業上游原材料(大豆、糖等)波動較下游消費品售價更小、成本相對穩定,故行業盈利水平與食品CPI 間存一定正相關性。

食品CPI 與醬油產量間不存在顯著相關性

資料來源:公開資料整理

食品CPI 與食用油產量不存在顯著相關性

資料來源:公開資料整理

食品CPI 與醬醋行業收入之間存正相關性

資料來源:公開資料整理

食品CPI 與醬醋行業利潤之間存正相關性

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國食品飲料行業市場深度分析及投資前景展望報告

《2026-2032年中國食品飲料行業市場深度分析及投資前景展望報告》共十三章,包含食品飲料行業典型領先企業分析,行業投資趨勢及投資策略,食品飲料行業投資方向預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢