隨著第三方支付機構的發展壯大和業務規模的持續增長,監管機構也采取相應的措施以規范行業行為,保證支付的健康、長久、有序發展。在第三方移動支付領域,監管的主要領域包括牌照合規、備付金、實名制和反洗錢。與此同時,掃碼支付、電子貨幣與跨境支付領域的規范化管理促進行業良性發展。

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國第三方支付行業市場深度分析及投資前景預測報告》

支付是場景行為極強的業務,目前線上主要的流量場景壟斷且增長達到一個瓶頸期,競爭環境比較惡劣。而線下則完全不同,還有大量的支付場景有待開發:僅食雜店、便利店、煙酒店等零售小店的規模在中國就有660萬家,2016年銷售額高達2.3萬億元。在二維碼、智能POS等支付工具的推動作用下,這些小店的銷售額均有可能被納入第三方支付的業務版圖。廣闊的市場前景,使絕大部分支付公司,都轉向線下業務。

2012-2016年中國零售小店數量及銷售額

數據來源:公開資料整理

科學技術的進步與革新是推動行業進步的動力,支付行業也是如此。移動設備、二維碼技術、指紋識別技術與大數據技術是支付行業的基礎設施,使得無現金社會成為可能。移動設備的覆蓋使得支付手段滲入長尾人群,二維碼和指紋識別技術給支付的安全提供保障,大數據使得支付更加便捷。在現在及未來,人工智能、云計算、區塊鏈和生物識別將會讓無現金社會具備更高價值。生物識別讓移動支付突破空間限制,讓遠程用戶識別成為現實,人工智能讓移動支付更加了解用戶,云計算讓移動支付更加快速便捷,區塊鏈讓移動支付更加安全可信。

技術對線下支付的促進示意圖

數據來源:公開資料整理

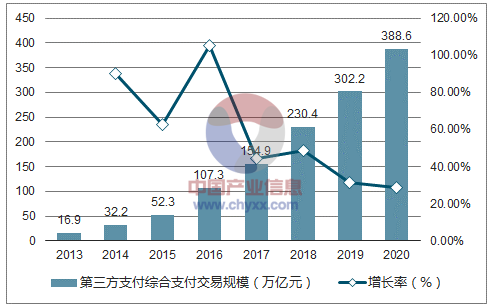

用戶、資本和技術,是推動互聯網產業發展的三個重要動力。其對行業促進的方式也各不相同,用戶推動行業爆發式增長,資本推動從業者增多,這兩種元素對行業的推動都遵循邊際遞減效應,隨著時間的退役,這二者的促進將逐漸降低。而技術對行業的促進方式則有所不同,由于無法預估下一輪技術的爆發點,所以技術對行業的促進是“脈沖式”的,某一時刻的促進會將行業增速提高,而后自然衰退。而下一次技術推動會產生和上一輪相似的數據表現。因此行業到了以技術為推動的階段時,增速的變化相對比較跳躍,目前中國第三方支付行業就處在這樣一個歷史背景中。

2013-2020年中國第三方支付綜合支付交易規模

數據來源:公開資料整理

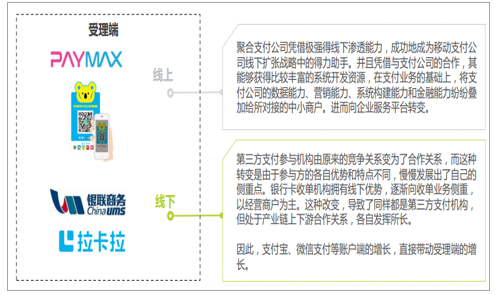

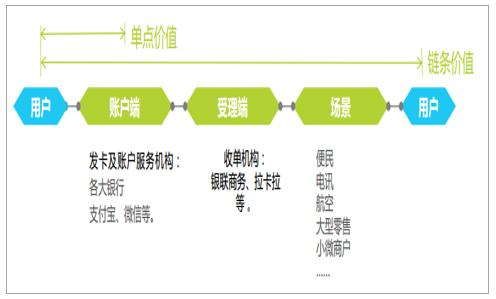

在整條線下支付的商業版圖中,銀行卡收單是在移動互聯網新趨勢下,發揮獨特歷史作用的“古老貴族”。近年來,互聯網商業領袖及互聯網巨頭的戰略,都不約而同地集中在線下實體經濟。但實際上線下商業環境非常復雜,擅長輕資產運營的互聯網公司,在進軍線下的過程中并沒有想象中那么順利。比如:線下團隊管理、績效、監督、營銷和服務等,每一項都和線上有區別。而互聯網公司的不足,卻是收單機構的優勢,這也造就了中國移動支付線下支付獨特的圖景,移動支付公司通過兩條渠道完成業務,一條是利用自身資源,聯合聚合支付公司幫助商戶直接轉化;另一條是與收單機構合作。而當收單機構的智能POS協助完成了移動支付業務后,這筆業務產生的交易規模既計入移動支付,又計入收單業務。

移動支付與銀行卡收單的合作方式示意圖

數據來源:公開資料整理

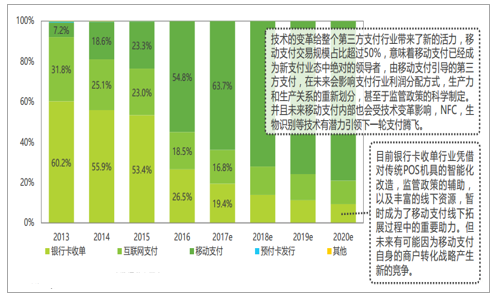

過去銀行卡收單對支付行業交易規模的貢獻始終最高,占比大于50%。而2015年之后,隨著社交支付的興起,銀行卡的使用頻率驟降,這對銀行卡收單行業中的傳統業務產生了巨大打擊,但也隨之為古老的銀行卡收單業務帶來了新的活力。當原本僅用于收單的傳統POS升級為智能POS后,即可同時滿足卡基(基于銀行卡)和賬基(基于移動支付賬戶)支付。智能POS豐富的線下布局,使得他們天生地成為移動支付線下擴張中的良好助力,并為收單業務帶來了新的機會,使收單業務與移動支付高度融合,并形成此增彼漲的態勢。

2013-2020年中國第三方支付交易規模結構

數據來源:公開資料整理

2015年,《非銀行支付機構網絡支付業務管理辦法》 的頒布以及后續的實施,從側面強化了支付賬戶在新金融環境中的作用。就市場目前情況來看,比較有影響力的支付公司,均不僅從事支付業務,利用各種不同種類的金融牌照,在事實上具備了綜合金融機構乃至銀行的功能,而其賬戶體系則與銀行卡的定位相當。在這個基礎上,賬戶端的移動支付公司在整條線下支付產業鏈中,追求的是用戶規模的龐大,交易規模的提升以及用戶粘性的增加。一如銀行卡之于銀行,賬戶體系的構建和完善,是支付公司從支付這種高級流量業務向利潤更高的金融業務、大數據業務、科技業務過度的跳板。因此理論上,能夠幫助其完成這個功能的一切合作方,都回被視為重要助力。

移動支付與銀行卡收單的合作方式示意圖

數據來源:公開資料整理

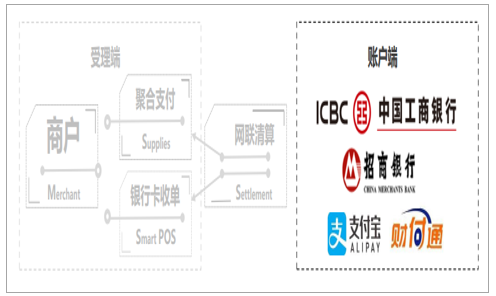

受理端存在兩種方式,一種是2016年底比較火熱的概念聚合支付,處于線上;另一種是在中國廣泛存在的銀行卡收單機構,處于線下,例如銀聯商務、拉卡拉支付。根據監管要求,聚合支付公司僅作為“地推”團隊存在,本身不會涉及支付資金流。這也使得銀行卡收單機構的地位更加重要。受理端與賬戶端形成正相關的增長態勢,賬戶端的爆發性增長帶來受理端的快速發展。

受理端模式及作用分析

數據來源:公開資料整理

受理端,以經營商戶為主,對牌照資質的要求較高,門檻和壁壘較高。在高壁壘高門檻的保護及牌照資質的高要求下,受理端形成了相對穩定和封閉的市場,較難有新進入者,而現存參與方對監管政策的敏感度也更高。在監管政策逐漸收緊的態勢下,違規成本就顯現了出來,例如有的機構被處罰高額罰金,有的被限制業務發展,有的被吊銷牌照。因此,走正道、守規矩的企業,才能長久生存發展,受理端市場進入了更加規范有序的競爭。

受理端的高壁壘高門檻,使強者愈強

數據來源:公開資料整理

2017年,中國獲得第三方支付牌照的企業共247家,其中預付卡發行與受理占比最高,但是市場價值尚待開發。盡管進入移動時代,互聯網支付依舊相當于基礎設施,因此牌照數量相對也比較多。處于風口浪尖的移動支付牌照最為稀缺,并且央行明確發過文件,表示不再新發牌照,所以牌照已經成為存量市場之爭。 未來在銀行卡收單和移動支付的配合下,這兩張牌照將成為市場稀缺資源。尤其在銀行卡收單領域,線下的布局非一朝一夕可以完善,而智能POS的研發亦非低成本投入即可做到,導致目前市場上優秀的,有一定歷史積淀,又具備很強科技創新能力的收單機構價值有所凸顯。

2017年中國第三方支付牌照分布

數據來源:公開資料整理

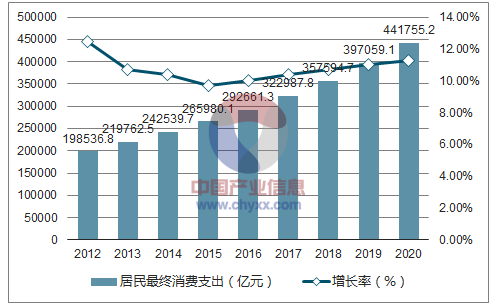

2016年,中國居民最終消費支出超過29.2萬億人民幣。在中國經濟轉型的時間節點關口,消費是政府和社會各界普遍關注和推動的領域。作為全球最好的消費市場,在宏觀統計過程中,有大量的民間交易未被記錄在內,這些民間交易大部分屬于線下交易,而隨著支付新業態的成熟,未來這些尚未被記錄的交易均會成為第三方支付的目標市場,未來發展空間廣闊。

2012-2020年中國居民最終消費支出

數據來源:公開資料整理

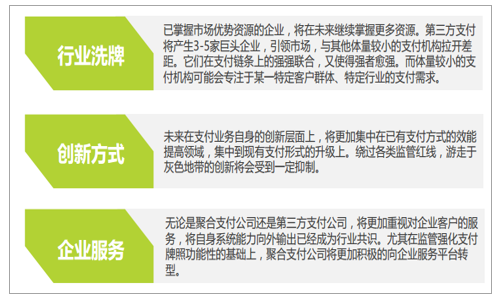

在所有互聯網金融領域中,第三方支付是監管最早落地,牌照和管理體系最為健全的一個大分支。 2016年業內監管進一步趨嚴,在支付行業內監管目的更加明確,即:讓更多的創新發生在走正道、合規且能承擔社會責任的企業中。進而形成一種良幣驅逐劣幣的態勢。這會讓第三方支付行業產生三種變化。

監管意圖對第三方支付可能產生的影響

數據來源:公開資料整理

現階段,用戶量、交易規模等數據是判斷支付企業價值的最重要標準。但事實上,大多數交易是由賬戶端與受理端共同完成的,賬戶端業務量大也能帶動受理端的交易增量。這意味著同一個用戶的同一筆交易,在多個平臺的價值被分開估算。依照交易的資金流將支付的各個環節橫向打通后,整個交易鏈條的價值則被全面放大。在整個鏈條中,支付各端的價值不再局限于自身獨立封閉的交易規模。所在鏈條能夠接入的優質企業越多,其平臺的產業能力就越強,從而帶動整個交易鏈條的價值提升。強強聯合也將成為賬戶端、受理端的各巨頭企業的必然選擇。

支付行業的交易鏈價值

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國第三方支付行業發展現狀調查及市場前景趨勢報告

《2026-2032年中國第三方支付行業發展現狀調查及市場前景趨勢報告》共十一章,包含中國第三方支付產業投融資與機會分析,中國第三方支付產業發展趨勢與前景分析,中國第三方支付產業市場格局分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國第三方支付行業發展淺析:第三方支付已是我國金融發展領域中不可或缺一部分,市場高度集中和分布不均[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2021年中國第三方支付產業現狀及發展趨勢分析:牌照已成為各大企業“標配”[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![個人收款碼市場調整在即,3月1日起個人收款碼將不能用于經營,對銀行、支付機構影響幾何?[圖]](http://img.chyxx.com/2022/02/23847GBE18_m.jpg?x-oss-process=style/w320)