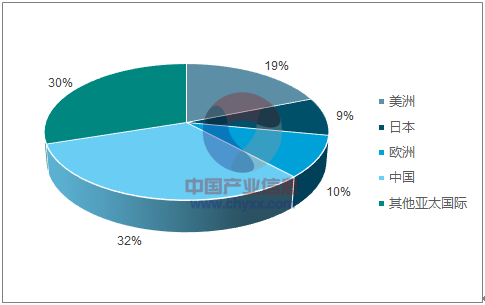

在半導體行業的第三次景氣周期中,手機等消費電子產品取代 PC 成為行業增長的主要驅動因素,中國是全球第一大消費電子生產國和消費國,對半導體產品的需求逐年快速提升。在消費電子產品需求的驅動下,半導體產業開始向中國大陸轉移。如今中國已是全球半導體最大的銷售市場。半導體的銷售市場主要集中在亞太、北美和歐洲地區,其中中國 2016 年半導體銷售額達到 1075 億美元,占全球市場份額的 31.7%, 其中集成電路產業銷售額 4335.5 億元,占全球份額的 23.6%, 已成全球最大的銷售市場。 在產業向中國轉移的背景下,中國半導體市場在國際市場中的分量和占比將進一步提升。

中國半導體行業銷售額

數據來源:公開資料整理

半導體銷售市場分布

數據來源:公開資料整理

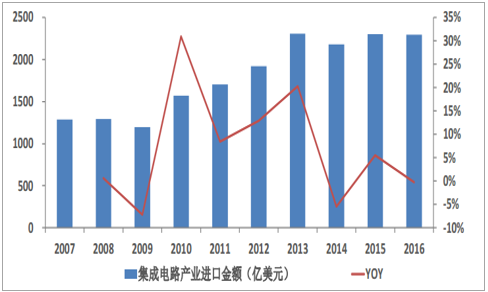

中國市場供需錯配嚴重,集成電路已成最大進口商品。 由于我國半導體產業起步晚,生產水平和生產能力難以滿足下游巨大的需求,半導體產業的供需存在嚴重的供需錯配情況,高度依賴進口。以集成電路為例, 2016 年我國集成電路產品需求達到 1.20 萬億元,而國內供給量僅為 4335.5 萬億元, 自給率僅為 36%,大量集成電路產品依靠進口。當年集成電路產品進口金額達到 2296 億美元,已經替代原油成為我國第一大進口商品。

我國集成電路行業供需錯配嚴重(單位:億元)

數據來源:公開資料整理

我國每年進口大量集成電路產品

數據來源:公開資料整理

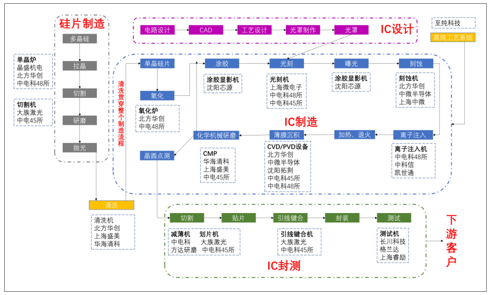

半導體生產流程涉及數百個,甚至上千個工藝流程, 生產過程十分復雜,所需的設備種類、數量也很多。以集成電路為例,其生產流程主要分為 IC 設計、 IC 制造(前道) 、 IC 封測(后道) 三個環節,設備需求主要集中在 IC 制造環節,其次是 IC 封測環節, IC 設計環節涉及的設備較少。

我們對 IC 芯片制造的核心工藝流程和核心設備進行了梳理,得到如下全景圖,我們將基于此圖詳解 IC 芯片的關鍵生產流程和核心設備。

IC 芯片制造核心工藝主要設備全景圖

數據來源:公開資料整理

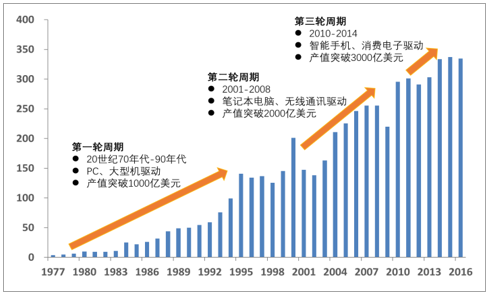

自半導體誕生以來,半導體行業經歷了三輪完整的發展周期:第一輪周期發生在 20 世紀 70 年代-90 年代,彼時半導體已經具有大規模應用的基礎,在工業級計算機、 PC 的先后推動下,半導體產業銷售額呈現出指數級別的增長,并于 1995 年突破了 1000 億美元大關,這輪周期中電子、計算機等系統中半導體產品價值占比超過了 20%。第二輪周期從 2001 年延續至 2008 年,主要的下游驅動因素是筆記本電腦、 2G、 3G 無線通信對半導體產品的需求,這一階段全球半導體銷售額從 1472 億美元增長到了 2553 億美元,增長了 73.4%。第三輪周期從 2010 年開始,到 2014 年結束,這一輪周期中半導體的銷售額從 2953 億美元增長到了 3344 億美元,首次突破了 3000 億美元大關。這輪周期的主要下游需求推動來自于以智能手機為代表的移動互聯網產品。2014 年后,智能手機出貨量趨于平穩,全球半導體產業銷售額也進入了穩定期, 2015、 2016 年銷售額分別為 3373 億美元、 3347 億美元,同比分別增長 1.1%、 -0.8%。

全球半導體產業歷經三輪發展周期(單位:十億美元)

數據來源:公開資料整理

2017 年半導體銷售額同比增長超 20%,全年銷售額將超 4000 億美元,迎來新一輪景氣周期。從2016 年 8 月開始,全球半導體銷售額開始重回增長軌道,月度銷售額同比增速開始由負轉正。從2016 年 10 月到 2017 年 10 月,半導體銷售額已連續 13 個月超過 300 億美元,已經超過歷史上的最好水平,不斷創下歷史新高。 2017 年 1-10 月全球半導體銷售總額已經達到 3294 億美元,同比增長 21%,且月度同比增速呈現上升趨勢,我們預計 9-12 月的銷售增速有望繼續提升。 2016年全球半導體銷售額為全年半導體銷售額為 3389 億美元,今年突破 4000 億美元基本已成定局。

全球半導體產業月度銷售額(十億美元)

數據來源:公開資料整理

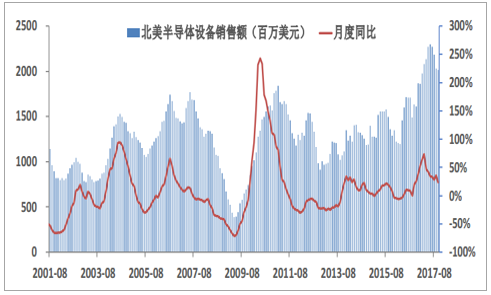

行業景氣向好帶動半導體設備需求重回高增長區間。 半導體銷售額與設備銷售額存在高度同步性,此次半導體行業的復蘇伴隨著半導體設備需求的提升。從 2016 年 10 月開始,北美半導體設備商出貨額開始進入高增長區間, 2017 年 1-10 月總出貨額達到 211 億美元,同比增長 41%, 1-6 月同比增長更是達到 150%,并且連續 8 個月銷售額均超過 20 億美元,為歷史上的最高水平。

北美半導體設備商月度出貨額(百萬美元)

數據來源:公開資料整理

國家不斷出臺相關政策,半導體產業支持力度空前。 半導體產業,尤其是集成電路產業, 是信息技術產業的核心,是支撐經濟社會發展和保障國家安全的戰略性、基礎性和先導性產業,一直受到國家的關注和重點扶持。從 21 世紀初至今,國家頒布了一系列的政策來支持和引導半導體產業的發展,支持力度不斷加大,引導路徑逐漸清晰。(1) 4 號文延續 10 年行業支持政策,展現國家扶持決心。 2000 年 6 月,國務院發布了《關于印發鼓勵軟件產業和集成電路產業發展的若干政策的通知》 (18 號文),在審批程序、稅收支持、進出口、投融資、人才培養等各方面給予了集成電路行業重點扶持。該通知在 2011 年到期,隨即國務院發布了《關于印發進一步鼓勵軟件產業和集成電路產業發展若干政策的通知》 (4 號文)延續了各扶持措施,并修正了原 18 號文中因外力影響導致的 2005 年后集成電路行業優惠力度減小。4 號文對 18 號文的延續說明國家對于集成電路產業的支持的一貫的,展現了國家支持的決心。

(2) 02 專項扶持國內半導體設備生產領軍者。 2008 年,科技部和信產部啟動了“極大規模集成電路制造裝備及成套工藝”項目(02 專項),以專項的形式組織了一批國內半導體設備公司進行了一系列重點工藝和技術的攻關,包括 45-22 納米關鍵制造裝備攻關,開發 32-22 納米 CMOS 工藝、 90-65 納米特色工藝,開展 20-14 納米前瞻性研究等。通過 02 專項的扶持國內誕生了北方華創、中微半導體、上海微電子等一批半導體設備生產領軍者,并形成了 65-45 納米裝備、材料、工藝配套能力及集成電路制造產業鏈。

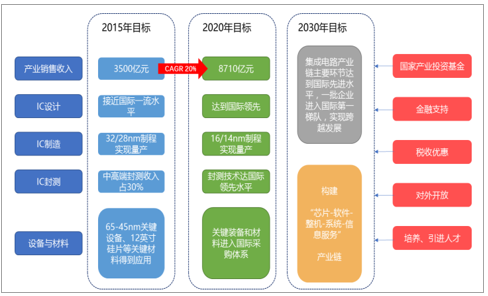

(3) 《綱要》發布,帶來最大支持力度和最清晰發展路徑。 2014 年 6 月,國務院印發《國家集成電路產業發展推進綱要》 ,為集成電路行業在重要戰略機遇期和攻堅期的發展描繪了明確的發展目標。《綱要》提出,到 2020 年集成電路行業銷售收入要實現 20%的復合增長率; IC 設計和 IC封測領域技術均達到國際先進水平; 16/14nm 制程工藝實現規模量產; 關鍵裝備和材料進入國際采購體系。并在資金、稅收、人才等各領域提供支持。《綱要》是目前國家發布的最詳細、力度最大的支持政策,再次展現了國家發展半導體產業的意志。

《綱要》 發展目標及支持

數據來源:公開資料整理

國家出臺了一系列政策支持半導體產業的發展

2000 年 6 月 | 《關于印發鼓勵軟件產業和集成電路產業發展的若干政策的通知》 | 在審批程序、稅收支持、進出口、投融資、人才培養等各方面給予了集成電路行業重點扶持。 |

2006 年 2 月 | 《國家中長期科學和技術發展規劃綱要(2006-2020 年)》 | 確定了包括核心電子器件、高端通用芯片及基礎軟件,極大規模集成電路制造技術及成套工藝在內的 16 個專項。 |

2011 年 2 月 | 《進一步鼓勵軟件產業和集成電路產業發展的若干政策》 | 在《鼓勵軟件業和集成電路產業發展的若干政策》的基礎上加大了對重大科技專項的資金支持,鼓勵和引導社會資金、金融企業向該行業投入,支持企業引入海外人才,政策惠及整個集成電路產業鏈。 |

2011 年 7 月 | 《國家“十二五”科學和技術發展規劃》 | 02 專項重點進行 45-22 納米關鍵制造裝備攻關,開發 32-22 納米互補金屬氧化物半導體(CMOS)工藝、 90-65 納米特色工藝,開展 22-14 納米前瞻性研究,形成 65-45 納米裝備、材料、工藝配套能力及集成電路制造產業鏈,進一步縮小與世界先進水平差距,裝備和材料占國內市場的份額分別達到 10%和 20%,開拓國際市場。 |

2011 年 12 月 | 《集成電路產業“十二五”發展規劃》 | 到“十二五”末,產業規模至少再翻一番,形成一批具有國際競爭力的企業,基本建立以企業為主體的產學研用相結合的技術創新體系;專用集成電路設備、儀器及材料:關鍵設備達到 12 英寸、 32 納米工藝水平; 12 英寸硅單晶和外延片實現量產,關鍵材料在芯片制造工藝中得到應用,并取得量產。 |

2014 年 6 月 | 《國家集成電路產業發展推進綱要》 | 加強集成電路裝備、材料與工藝的結合,研發光刻機、刻蝕機、離子注入機等關鍵設備,開發光刻膠、大尺寸硅片等關鍵材料,加強集成電路制造企業和裝備、材料企業的協作,加快產業化進程,增強產業配套能力。 |

2015 年 5 月 | 《中國制造 2025》 | 著力提升集成電路設計水平,不斷豐富知識產權(IP)核和設計工具,突破關系國家信息與網絡安全及電子整機產業發展的核心通用芯片,提升國產芯片的應用適配能力。掌握高密度封裝及三維(3D)微組裝技術,提升封裝產業和測試的自主發展能力。形成關鍵制造裝備供貨能力。 |

數據來源:公開資料整理

大基金籌資超千億支持集成電路產業發展。 《國家集成電路產業發展推進綱要》提出建立國家產業投資基金, 吸引大型企業、金融機構以及社會資金,重點支持集成電路等產業發展。 2014 年 9月, 國家集成電路產業投資基金(大基金)正式成立,計劃籌資 1000 億元,實際籌資 1387 億元。大基金的投資總期限將達十五年,投資期(2014-2019)、回收期(2019-2024)、展期(2024-2029)各五年。不同于國家直接對半導體企業進行補貼的模式,大基金通過資金入股的方式對企業進行資金支持,雖不直接參與公司運作,但仍起到監督和監管的作用,促使企業合理使用投資金額,將資金用于技術的研發和創新,產品的研發和推廣上,相對于傳統的補貼模式,大基金模式勢必使資金具有更高的使用效率。截止 2017 年 9 月底,大基金已累計決策投資 55 個項目,涉及 40 家集成電路企業,共承諾出資1003 億元,實際出資 653 億元。 大基金的投資涵蓋集成電路產業的各個環節,其中 IC 制造是投資額最高、最為集中的環節,占到承諾投資的 65%。 IC 設計、 IC 封測、裝備材料領域則分別占17%、 10%、 8%。 雖然設備企業占投資比例較少,但是行業內領先的設備企業,包括北方華創、長川科技、中微半導體、沈陽拓荊等都得到了大基金的投資。

大基金投資的部分項目

類別 | 投資企業 | 投資金額(億) |

設計 | 珠海艾派克微電子有限公司 | 5 |

國科微電子股份有限公司 | 4 | |

北京北斗星通導航技術股份有限公司 | 15 | |

深圳市中興微電子技術有限公司 | 24 | |

盛科網絡(蘇州)有限公司 | 2.5 | |

深圳國微技術有限公司 | 承諾投資 | |

制造 | 紫光集團有限公司 | 100 |

中芯國際集成電路制造有限公司 | 27 | |

三安光電股份有限公司 | 43.391 | |

杭州士蘭微電子股份有限公司 | 6 | |

長江存儲科技有限公責任公司 | 承諾投資 | |

中芯國際集成電路制造(北京)有限公司 | 43 | |

封測 | 江蘇長電科技股份有限公司 | 20.31 |

華天科技(西安)有限公司 | 5 | |

中芯長電半導體(江陰)有限公司 | 10.83 | |

南通富士通微電子股份有限公司 | 2.7 | |

設備 | 中微半導體設備有限公司 | 4.8 |

杭州長川科技股份有限公司 | 0.06 | |

沈陽拓荊科技有限公司 | 1.65 | |

北京七星華創電子股份有限公司 | 6 | |

睿勵科學儀器(上海)有限公司 | 承諾投資 | |

材料 | 江蘇鑫華半導體材料科技有限公司 | 5 |

安集微電子科技(上海)有限公司 | 0.05 | |

煙臺德邦科技有限公 | 0.22 | |

江蘇中能集團有限公司 | 承諾投資 | |

基金公司 | 北京制造和裝備子基金公司 | 10.05 |

巽鑫(上海)投資有限公司 | 100 | |

北京集成電路產業投資基金 | 10 | |

北京芯動能投資管理有限公司 | 15 | |

芯鑫融資租賃有限責任公司 | 20 | |

上海市硅產業投資有限公司 | 7 | |

福建安芯產業投資基金 | 25 | |

中芯聚源股權投資管理(上海)有限公司 | 0.02 | |

北京山海昆侖資本 | 承諾投資 | |

蘇州元禾控股股份有限公司 | 承諾投資 |

數據來源:公開資料整理

大基金投資以 IC 制造為主

數據來源:公開資料整理

大基金的成立同時撬動了一批地方產業基金, 截止到 2017 年上半年,全國成立了二十余支集成電路地方產業基金,主要用于支持地方集成電路企業的發展,培育一批符合產業發展方向的標桿企業。據不完全統計,集成電路地方產業基金募資總規模已經達到 3600 億,加上大基金,全國集成電路產業基金規模達到 5000 億。目前第二期的大基金正在籌劃中,預計籌資額將達到 1500-2000 億元,加上對地方產業基金的撬動,全國集成電路產業基金總規模有望超過 1 億美元。第二期的大基金預計會將投資重點轉移至IC 設計領域,并加大 IC 封測、裝備材料領域的投資力度。

地方集成電路產業基金

北京 | 2013.1 | 300 | 集成電路設計、制造、封裝、測試、核心裝備等關鍵環節 |

天津 | 2014.2 | 2 億/年 | 集成電路設計產業 |

安徽 | 2014.1 | 2.5 | 半導體和電子信息產業 |

廣東 | 2015.7 | 5 億/年 | 市級實驗室、重點實驗室、工程研究中心等研發 |

江蘇 | 2015.7 | 10 | 集成電路設計、芯片生產線、先進封裝測試 |

湖北 | 2015.8 | 300 | 集成電路制造,兼顧設計、封裝等上下游產業鏈 |

深圳 | 2015.1 | 200 | 儲存器 |

合肥 | 2015.1 | 100 | 集成電路產業 |

貴州 | 2015.1 | 18 | 集成電路產業 |

上海 | 2016.1 | 500 | 100 億元設計并購基金, 100 億元裝備材料業基金, 300 億元制造業基金 |

廈門 | 2016.3 | 160 | 培育一批符合廈門產業發展方向的標桿企業 |

湖南 | 2016.3 | 50 | 集成電路產業 |

四川 | 2016.3 | 100-120 | 扶持壯大四川優勢的集成電路相關產業 |

遼寧 | 2016.5 | 100 | 集成電路產業 |

廣東 | 2016.6 | 150 | 集成電路設計、制造、封測及材料裝備等產業鏈重大和創新項目 |

陜西 | 2016.8 | 300 | 集成電路制造、封裝、測試、核心裝備等產業關鍵環節的重點項目投資 |

南京 | 2016.1 | 500-600 | 推動南京集成電路產業發展 |

無錫 | 2017.1 | 200 | 重點聚焦、培育若干個國內外知名的集成電路龍頭企業,扶持一批中小集成電路企業 |

昆山 | 2017.2 | 100 | 引導社會資本、產業資本和金融資本等投向集成電路產業 |

安徽 | 2017.5 | 300 | 重點投資集成電路晶圓制造、設計、封測、裝備材料等全產業領域 |

數據來源:公開資料整理

中國大陸將迎來晶圓產線建設高峰期。2017-2020 年間,全球將有 62 座新建晶圓廠投入營運。這 62 座晶圓廠中,只有 7 座是研發用的晶圓廠,其他晶圓廠都是量產型廠房。以地理區來看,中國大陸在這段期間將有 26 座新的晶圓廠投入營運,占新增晶圓廠的比重高達 42%。美國則有 10 座,臺灣為 9 座。按照晶圓廠生產的產品型態來看, 32%的新增晶圓產能將用做晶圓代工、 21%為存儲。

已開工產線帶來超 4000 億元設備需求, 2018、 2019 是需求高峰年。 目前已統計到有 17 座晶圓廠已經開工建設,晶圓廠的建設周期達到 2-3 年,其中廠房封頂需要約 1.5 年時間,生產設備在廠房封頂后開始進入。根據已開工晶圓廠的建設周期和投資額,我們預計這 17 座晶圓廠將在2017-2019 年間帶來 4121 億元的半導體設備投資需求, 需求主要集中在 2018 年,達到 2274 億,2019 年則達到 1059 億。 隨著其余規劃中晶圓廠的陸續投建, 2018-2020 年間的半導體設備需求將進一步提升,我們預計半導體設備的需求高峰將集中在 2018、 2019 年。各類設備中,光刻機所占份額最大,預計達 30%,對應 1264 億的市場空間。刻蝕設備、薄膜沉積設備占比約 20%,均對應 843 億空間, 以上三類設備占到總設備需求的 70%。 檢測設備、清洗設備、其他設備各自對應 421、 337、 506 億空間。

02 專項培育了一批國產半導體設備領軍者。 02 專項組織了一批國內半導體設備公司進行了一系列重點工藝和技術的攻關,攻關領域涵蓋光刻機、 PVD、 CVD、離子注入機、清洗機、檢測設備等各類半導體生產設備,并以此培育了一批具有先進生產技術和自主知識產權的半導體設備企業,包括北方華創、中電科、沈陽拓荊、上海微電子、中微半導體等。

部分 02 專項設備企業

北方華創 | 刻蝕機、 PVD、 CVD、氧化爐、清洗機 | 2001(2016 年整合) |

中電科 | 離子注入機、分選機、鍵合機、減薄機、清洗機 | 2013(整合) |

沈陽拓荊 | PECVD、 ALD 等沉積設備 | 2010 |

沈陽芯源 | 勻膠機、顯影機、清洗機、刻蝕機、去膠機 | 2002 |

華海清科 | 化學機械拋光機、膜厚檢測機 | 2013 |

中微半導體 | 介質刻蝕機、硅刻蝕機 | 2002 |

上海微電子 | 光刻機、鍵合設備 | 2003 |

盛美半導體 | 化學機械拋光機、清洗機 | 1998 |

數據來源:公開資料整理

國產設備已在 8、 12 英寸產線實現批量應用。 在 02 專項、產業大基金的支持和培育下,我國半導體設備生產企業已經取得了一系列技術和產品的突破,多項專項項目結項,多種類、多型號半導體生產設備研發成功, 且包括刻蝕機、薄膜沉積設備、清洗機等在內的關鍵半導體生產設備已在65-28nm 制程晶圓產線上實現了批量應用,成為中芯國際等晶圓生產廠商的 baseline 機臺, 說明國產半導體設備已有進入主流晶圓生產線供貨體系的能力。此外多項 14nm 制程設備也開始進入生產線進行工藝驗證,有望在未來兩年內進入產線。對于大陸半導體設備廠商來說,除光刻機目前只能滿足 90nm 制程芯片生產,難以進入新建產線設備需求外, 其他設備基本都已滿足晶圓產線的量產需求。由于地理上的優勢,國產設備商在與晶圓生產商在合作進行設備的開發和驗證上有巨大的便利性,且國產設備在性價比和售后服務上有更強的競爭優勢,疊加國家對于半導體設備國產化的政策指引,國產半導體設備生產商有望借助中國大陸晶圓產線的密集投建實現國產設備滲透率的快速提升,同時迎來自身業績的高速爆發期。

部分國產 12 英寸半導體設備已在生產線上實現了批量應用

1 | 介質刻蝕機 | 中微半導體 | 65-28nm | 已采購>50 |

2 | 硅刻蝕機 | 北方華創 | 65-28nm | 已采購>20 |

3 | PVD 設備 | 北方華創 | 65-28nm | 已采購>20 |

4 | 單片退火設備 | 北方華創 | 65-28nm | 已采購>20 |

5 | 清洗設備 | 北方華創 | 65-28nm | 已采購>20 |

6 | 清洗機 | 上海盛美 | 65-28nm | 已采購>20 |

7 | 立式爐 | 北方華創 | 65-28nm | 已采購>10 |

8 | 離子注入機 | 北京中科信 | 65-28nm | 已采購>10 |

9 | 光學尺寸測量設備 | 睿勵科學儀器 | 65-28nm | 已采購>10 |

10 | PECVD 設備 | 沈陽拓荊 | 65-28nm | 已采購>10 |

11 | 光罩清洗設備 | 瑞擇微電子 | 90nm | 已采購>10 |

12 | 化學機械研磨設備 | 天津華海清科 | 已采購>50 |

數據來源:公開資料整理

已進入產線進行驗證的 14nm 設備

1 | 硅刻蝕機 | 北方華創 | STI ETCH |

2 | HM PVD 設備 | 北方華創 | HM DEP |

3 | 單片退火設備 | 北方華創 | Anneal |

4 | LPCVD | 北方華創 | SiO2 Film Deposition |

5 | Al PVD 設備 | 北方華創 | Al DEP |

6 | ALD | 北方華創 | Hi-K insulator |

7 | 介質刻蝕機 | 中微半導體 | AIO ETCH、 PASS ETCH |

8 | 光學尺寸測量設備 | 睿勵科學儀器 | Film Thickness/OCD |

9 | 清洗機 | 上海盛美 | Wafer recycle |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國半導體設備行業競爭現狀及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體設備電源行業市場競爭態勢及未來趨勢研判報告

《2026-2032年中國半導體設備電源行業市場競爭態勢及未來趨勢研判報告》共八章,包含中國半導體設備電源行業鏈結構及全產業鏈布局狀況研究,中國半導體設備電源行業重點企業布局案例研究,中國半導體設備電源行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國半導體專用設備行業全景速覽:半導體工藝技術進步推動行業高精密化與高集成化發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)