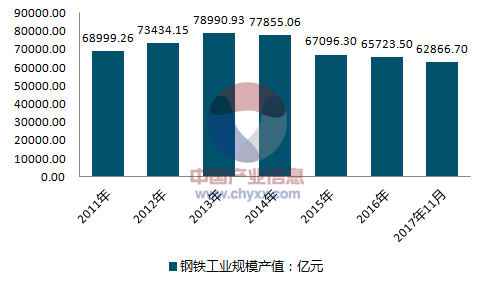

2011-2017年中國鋼鐵工業(yè)規(guī)模產(chǎn)值情況

資料來源:智研咨詢整理

2011-2017年中國鋼鐵工業(yè)規(guī)模以上企業(yè)數(shù)量情況

資料來源:智研咨詢整理

2011-2017年中國鋼鐵工業(yè)銷售收入情況

資料來源:智研咨詢整理

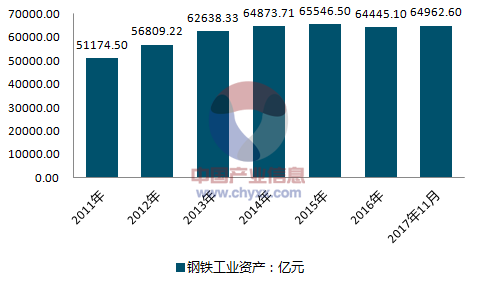

2011-2017年我國鋼鐵行業(yè)資產(chǎn)情況

資料來源:智研咨詢整理

2004-2016年我國鋼鐵工業(yè)主要產(chǎn)品產(chǎn)量統(tǒng)計表(萬噸)

年份 | 生鐵 | 粗鋼 | 鋼材 |

2004年 | 25191.36 | 27245.64 | 29738.69 |

2005年 | 33040.46 | 34936.14 | 37117.01 |

2006年 | 40416.69 | 41878.19 | 46685.43 |

2007年 | 46944.63 | 48924.08 | 56460.82 |

2008年 | 47067.40 | 50048.78 | 58177.32 |

2009年 | 54374.83 | 56784.24 | 69243.75 |

2010年 | 59022.05 | 62665.36 | 79627.43 |

2011年 | 62968.93 | 68326.55 | 88131.12 |

2012年 | 65790.89 | 71654.17 | 95186.11 |

2013年 | 70897.07 | 77904.10 | 106762.43 |

2014年 | 71159.97 | 82269.78 | 112557.43 |

2015年 | 69141.00 | 80383.00 | 112350.00 |

2016年 | 80837.00 | 70074.00 | 113801.00 |

資料來源:國家統(tǒng)計局

目前鋼鐵行業(yè)面臨著諸多問題,產(chǎn)業(yè)分散、同質化競爭嚴重、上下游供需不平衡、高端產(chǎn)品仍有較大探索空間等都受到業(yè)內關注。國內的鋼消費開始進入下降期,最主要的原因就是生產(chǎn)和消費環(huán)境變化,經(jīng)濟增長由高速向中高速轉變,GDP、固定資產(chǎn)投資增速都在回落,這對鋼鐵的直接影響是單位GDP粗鋼消費強度在回落,單位固定資產(chǎn)投資粗鋼消費強度在下降,直接導致對鋼的消費是下降的。

目前我國鋼鐵行業(yè)產(chǎn)能過剩的現(xiàn)象比較嚴重,究其原因主要在于“標準低”。鋼材標準低,建筑標準也比較低。鋼鐵行業(yè)產(chǎn)能分散的問題也相當嚴重,行業(yè)集中度低,產(chǎn)業(yè)布局分散,滋長了企業(yè)間的惡性競爭和個別地方政府的保護主義,并帶來環(huán)保問題。

對此,建議,鋼鐵行業(yè)化解過剩產(chǎn)能就要提高標準。煉鋼標準要提高、鋼材建筑標準要提高。隨著標準的提高,生產(chǎn)不了或者成本比較高的企業(yè)就會被淘汰。主張大力發(fā)展鋼結構建筑,提高鋼結構在整個建筑行業(yè)的百分比以達到發(fā)達國家的平均水平40%-50%。從“鋼混結構”變成“鋼結構”每平方米要貴200多元,國家可以用減稅或其他辦法免除建筑企業(yè)的成本負擔以大力發(fā)展鋼結構建筑。

相關報告:智研咨詢發(fā)布的《2018-2024年中國鋼鐵市場專項調研及發(fā)展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼鐵行業(yè)市場運行格局及發(fā)展策略分析報告

《2026-2032年中國鋼鐵行業(yè)市場運行格局及發(fā)展策略分析報告》共十九章,包含中國鋼材產(chǎn)業(yè)上市公司數(shù)據(jù)分析,中國鋼鐵行業(yè)競爭環(huán)境分析,2026-2032年中國鋼材投資及發(fā)展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢