一、網劇盛于移動互聯時代,付費模式驅動行業發展

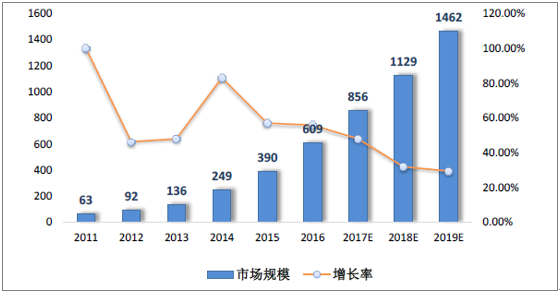

智能設備的普及和視頻網站的崛起,改變了電視劇原有的制播格局,電視劇銷售從持續多年的先臺后網模式在2016-2017年轉變為先網后臺。中國在線視頻業務規模尚未見頂,2017年上半年全網視頻流量突破6000億次,其中電視劇類點擊量達到4232.6億次,全網占比達到66.8%。

2011-2019中國在線視頻行業規模及行業增速(單位:億元)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國網絡劇市場行情動態及發展前景預測報告》

過去三年,一線視頻網站付費會員實現了平均3倍以上的增長, 2016年底,中國有效付費用戶規模已突破7500萬,增速達241%。以騰訊視頻為例,2016年11月的付費用戶數為2000萬,到2017年11月則達到4300萬,這就意味著會員費收入同比增幅115%,加上約40億元的廣告收入,僅視頻網站就能為騰訊控股(0700.HK)貢獻約50億元的收入。正是看到劇類產品對廣告及會員流量的巨大拉動作用,優質內容成為眾多視頻網站的剛性需求,頭部劇采購價不斷刷新。

2006-2017“現象級”電視劇網絡版權價格(單位:萬元)

播出時間(年) | 電視劇名稱 | 網絡版權價格(萬/集) |

2017 | 《凰權·弈天下》 | 預計1000 |

2017 | 《涼生,我們可不可以不憂傷》 | 1000 |

2017 | 《如懿傳》 | 900 |

2017 | 《瑯琊榜2》 | 800 |

2015 | 《武媚娘傳奇》 | 200 |

2013 | 《新編輯部的故事》 | 120 |

2012 | 《甄嬛傳》 | 30 |

2011 | 《步步驚心》 | 70+ |

2011 | 《宮鎖珠簾》(《宮》2) | 185 |

2010 | 《我的青春誰做主》 | 20 |

2010 | 《宮》 | 35 |

資料來源:公開資料整理

愛奇藝發布的2018年內容策略,計劃制作包括網劇、綜藝等視頻內容200部,總計投入100元人民幣;優酷土豆在與NBC環球和索尼視頻簽署協議獲得獨家內容的同時,也表示2018年要繼續加大自制網劇的投入。視頻網站并非盲目燒錢,而是優質網劇可換來付費用戶量爆發式的增長。只有會員費+廣告收入不斷增加才能幫助視頻網站扭虧為盈,相比之下,廣告業發展至今其收入規模和增速已可預見,而會員費收入現階段尚未看到天花板,付費收看內容市場方興未艾、值得投入。

目前電視臺獨播劇目單集采購價平均約250-350萬元,2017年完成制作的《涼生,我們可不可以不憂傷》網絡版權價1000萬元/集,該劇同步電視臺購買價格不足互聯網的一半。由此可知未來劇類產品主流銷售渠道將是以一線視頻網站為代表的網絡買家,這也是整個行業得以持續發展的上游驅動力。

二、后IP時代考驗開發實力,優質網劇紅利可期

付費模式唯有持續上線頭部內容才能得以持續,2017年以來視頻網站靠頭部內容實施“獨播戰略”拉升付費用戶數:騰訊視頻獨播的《外科風云》、《那年花開月正圓》,優酷獨播的《軍師聯盟》、《白夜追兇》等均獲成功。但是,可斬獲流量的頭部內容產出過程卻有一定的不確定性。回顧市場可知,2015-2016年的頭部內容幾乎都是大IP劇,IP是Intellectual Property的縮寫,歷經多年沉淀或源于網絡文學、擁有龐大粉絲群的IP具備先天優勢。將成功的文學作品改編為影視劇并不稀奇,但電視劇行業實現多年快速增長后,在量達到瓶頸、質尋求突破時,IP劇對行業的貢獻不容小覷:2011年10月總局“限廣令”一令三申,嚴禁電視劇中插播廣告,該政策影響下2012年全國電視臺廣告收入總額1046億元和同比12%的收入增速創新低,而當年互聯網廣告的同比增速卻將近44%,加之綜藝創新不斷等原因使劇類產品銷售下滑。持續了兩年多的低迷之后,IP劇的興起使電視劇再次成為網臺競購的重點內容,2015-2016年收視率前50的電視劇中有48部為IP改編劇,平均收視率在1.5%以上的包括《何以笙簫默》、《花千骨》、《親愛的翻譯官》、《微微一笑很傾城》、《青云志》、《錦繡未央》等,2017年上半年的幾部大IP劇如《三生三世十里桃花》等繼續成為流量收割機。

然而,繁榮中制約行業繼續發展的各種問題和矛盾日漸突出:IP的過度過濫開發透支了粉絲的期待和熱情,對比2015和2016年部分熱播劇收視率可知,當IP劇的熱潮持續一段時間后,制作水平停滯不前、劇集質量欠佳、過多過濫的商業植入等因素導致觀眾產生審美疲勞。

影視作品不同于其他工業產品的特性決定如果僅靠IP本身跨界吸引受眾,IP的邊際效益必然遞減:將IP簡單影視化,只考慮一個IP有多少粉絲,不思考如何將現有IP改編為高品質的劇本;只搭配有可能拉動收視的卡司,不考慮演員與原著人物是否貼合;只靠請明星主演,不顧及后期成本的壓縮等,導致原粉絲在文學作品中獲得的精神愉悅未能重溫于影視作品,原有IP價值大大貶損,導致低水平影視化暴殄IP珍品,更不利于行業的進一步發展。

用鏡頭和臺詞對IP進行改編是對制劇公司創作水平最核心的考驗。再創作的過程應注入新元素、產生新價值,移動互聯時代,全渠道播放平臺間的競合關系促使采購方對內容的品質要求呈現不斷提高的趨勢,一部作品需同時滿足大熒屏和小屏幕才能獲得IP的增值收益。2017年三季度由藝恩網發布的網絡劇流量前十中,排名第9的《白夜追兇》播出后又被Netflix收入囊中,其成功印證了開發實力的重要性:無熱門IP、無流量小生、無大規模宣發,靠對劇本的打磨、靠精彩的表演、靠品質至上的創作獲得流量與口碑雙贏。后IP時代,制劇公司在競爭中不斷積累提升自身開發實力,才有可能降低成功的不確定性,不斷積累優勢并奠定行業地位。

和整合營銷相同,電視劇/網劇也是一個市場化程度較高的行業,看好有能力制作優質網劇的公司,集中度的持續提升有利于開發實力強的制劇公司做大業績并促使行業良性發展。在網絡端的強盛需求下,優質網劇將是2018年劇類市場上的盈利高點。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國網絡劇行業市場全景調查及投資機會研判報告

《2026-2032年中國網絡劇行業市場全景調查及投資機會研判報告》共八章,包含中國網絡劇產業鏈結構及全產業鏈布局狀況研究,中國網絡劇行業重點企業布局案例研究,中國網絡劇行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國網絡劇行業產業鏈圖譜、市場現狀、重點企業及未來趨勢研判:國內網絡劇市場減量提質,行業開始進入調整期[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)