一、中國鋁行業(yè)供應情況分析

1、限產控制供應增速

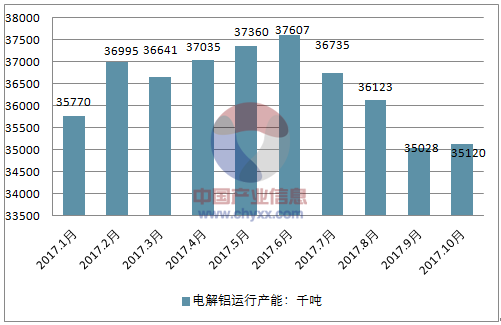

運行產能環(huán)比下降。在供給側改革的推動下,2017年以來國內陸續(xù)關停新疆不合規(guī)在建項目200 萬噸,關停不合規(guī)在產項目390 萬噸,運行產能從年中高點的3760 萬噸減少250 萬噸至10 月底的3490 萬噸,日均產量逐月回落至9.7 萬噸/日,供需實現平衡。

2、新增合規(guī)供應有限

2018 年國內新增電解鋁產能235 萬噸,主要集中在廣西和內蒙地區(qū),占新增產能的64%,主要得益于當地的鋁土礦資源優(yōu)勢和煤炭成本優(yōu)勢。預計2018 年冬季限產結束后國內運行總產能3700-3800 萬噸,基本與需求匹配,考慮到行業(yè)產能利用率難以做到100%,供需維持緊平衡狀態(tài)。

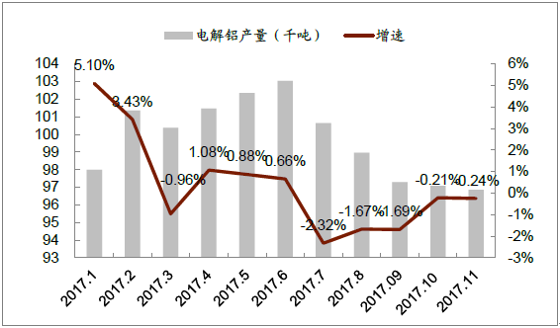

日均產量環(huán)比持續(xù)回落

資料來源:公開資料整理

相關報告:智研咨詢網發(fā)布的《2017-2023年中國鋁型材市場深度調查及未來前景預測報告》

國內運行產能從高點回落300 萬噸

資料來源:公開資料整理

二、庫存偏高,但成本提供價格支撐

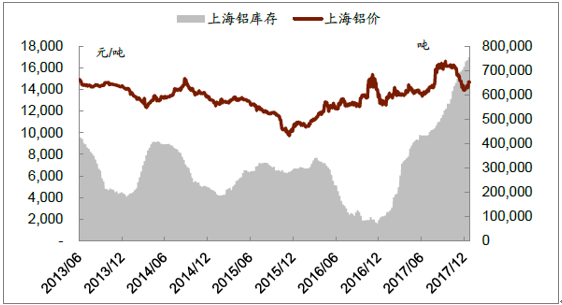

截止到2017 年底,鋁價重新回到15000 元/噸以下水平。盡管目前上海鋁庫存仍處于歷史高位,但考慮到國內中小電解鋁企業(yè)完全成本普遍在15000 元/噸以上,而國際鋁生產90%分位現金成本也在12000 元/噸以上,為鋁價提供較強的中期價格支撐。

全球電解鋁現金成本曲線

資料來源:公開資料整理

上海電解鋁價格與庫存情況

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國鋁產業(yè)競爭現狀及市場分析預測報告

《2021-2027年中國鋁產業(yè)競爭現狀及市場分析預測報告》共十五章,包含鋁行業(yè)投資環(huán)境分析,鋁行業(yè)投資機會與風險,鋁行業(yè)投資戰(zhàn)略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢