鈦工業的流程較為簡單,可分為兩條路徑:一是以鈦鐵礦或金紅石為原料加工生產出高純度的四氯化鈦,再用鎂作為還原劑將四氯化鈦中的鈦還原出來,即可得到海綿鈦;二是將原料直接加工獲得鈦白粉。根據數據顯示,全球90%的鈦被用來生產鈦白粉,只有4%用于生產海綿鈦,6%用于其他方面,因而鈦礦價格跟鈦白粉景氣相關度高。

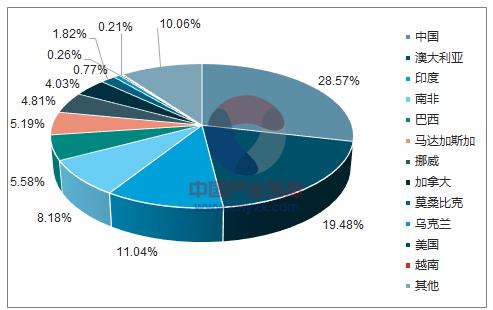

從儲量來看,根據估測,世界鈦鐵礦和金紅石資源總量超過20億噸,可經濟開采的儲量為7.7億噸。在全球比較明確的鈦資源儲量中,鈦鐵礦占到94%,其余是金紅石礦。我國是鈦鐵礦儲量最多的國家,儲量2.2億噸,占全球總儲量的28.6%,排在第二至四位的分別是澳大利亞、印度和南非。從產量來看,2016年全球鈦礦產量排名前四位的分別是南非、中國、澳大利亞和莫桑比克。

2016年全球鈦礦儲量分布

數據來源:公開資料整理

2016年全球鈦礦產量分布

數據來源:公開資料整理

中國鈦資源主要集中在攀枝花地區,占80-90%,多以開采難度大的釩鈦磁鐵礦形態存在。雖然我國的鈦礦資源較為豐富,但是由于高品位的鈦礦資源不多,不能實現自給自足,每年都需要大量的進口。2017年,我國生產鈦精礦383萬噸,進口鈦精礦307萬噸,同比增長20.4%,測算下來,2017年我國鈦精礦表觀消費量為687萬噸,同比增長8.5%,這與國內鈦白粉產

我國鈦精礦供給情況(萬噸)

- | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

產量 | 328 | 385 | 424 | 391 | 380 | 383 |

進口量 | 256.6 | 227 | 202 | 188 | 255 | 307 |

出口量 | 0 | 2 | 2 | 3 | 1 | 2 |

表現消費量 | 584.6 | 611 | 625 | 576 | 633 | 687 |

數據來源:公開資料整理

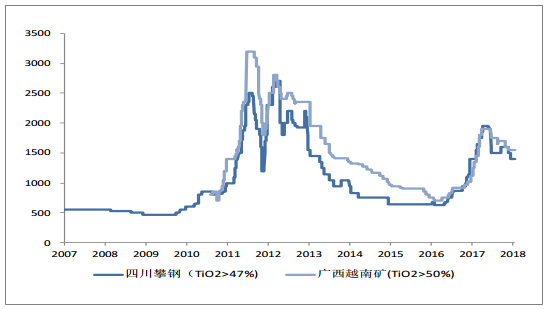

2015年攀枝花市鈦精礦產能約414萬噸(占全國91%),產量228.71萬噸(占全國58%),產量一直穩居國內第一,是我國最大的鈦原料生產、供應地。2016年由于攀枝花地區水污染事件使得部分鈦精礦廠商停產、限產,同時印度和越南也由于政策原因影響出口,整個鈦礦呈現了供給緊張的格局,導致鈦精礦價格持續上行,由2016年初的500元/噸上漲至2017年4月的1900元/噸,目前回落至1400-1550元/噸。但總的來講,此輪鈦白粉景氣周期中,鈦礦價格的漲跌均滯后于鈦白粉價格的漲跌,未來行情主要看鈦白粉。

國內鈦精礦價格走勢圖(元/噸)

數據來源:公開資料整理

國內鈦白粉價格走勢(元/噸)

數據來源:公開資料整理

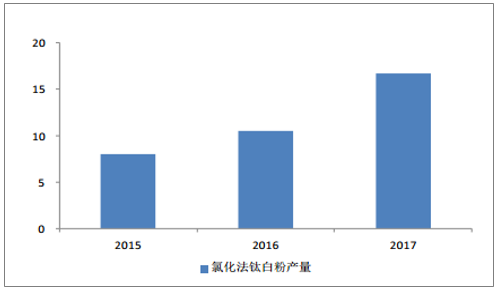

目前,我國鈦白粉主要采用的是硫酸法工藝,國內僅有佰利聯、興茂鈦業、錦州鈦業、云南新立、攀鋼釩鈦5家企業具備氯化法產能,合計氯化法產能為21萬噸。2017年這五家氯化法企業合計產量為16.75萬噸,較上年增加6.2萬噸,同比增長58.96%,2017年產能利用率達到79.8%。

國內氯化法鈦白粉產能情況(單位:萬噸)

氯化法企業 | 產能 | 在建/擬建 |

龍蟒佰利 | 6 | 20 |

興茂鈦業 | 3 | 3 |

錦州鈦業 | 6 | - |

云南新立 | 6 | - |

合計 | 21 | - |

金海鈦業 | - | 6 |

中星電子 | - | 20 |

宜賓天原 | - | 10 |

數據來源:公開資料整理

國內氯化法鈦白粉產量情況(單位:萬噸)

數據來源:公開資料整理

2018年鈦白粉行業新增供給合計7.6萬噸,且集中在下半年,無法滿足增長的需求,供給缺口為16.4萬噸,仍需國內企業提升開工率來滿足,可容納國內企業開工率繼續提升至85.5%,考慮到國內超兩成企業面臨較大的環保壓力,85%的開工率幾乎已是極限水平。2019年鈦白粉行業新增供給合計22.6萬噸,與增量需求體量相當。

相關報告:智研咨詢發布的《2017-2022年中國鈦礦市場深度評估及投資戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鈦礦行業市場競爭力分析及發展前景展望報告

《2026-2032年中國鈦礦行業市場競爭力分析及發展前景展望報告》共十章,包含行業重點企業分析,鈦礦行業發展趨勢分析,2026-2032年鈦產業前景及投資機會等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!全球及中國鈦礦行業儲量、產量、進出口、競爭格局、發展趨勢:高品位鈦礦供給不足,行業對外依賴度較高[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2023年中國鈦礦行業全景速覽:產需大增,進口波動增長,價格高位運行[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)