鈦白粉是外觀為白色粉末,具有高度的化學穩定性、耐熱性、耐候性、無毒、最佳的不透明性、最佳白度和光亮度,具有良好的著色力和遮蓋力,被認為是目前世界上性能最好的一種白色顏料,是應用最廣、用量最大的一種無機顏料。從市場價值而言,是僅次于合成氨和磷化工的第三大無機化學品。主要應用于涂料、塑料、造紙、印刷油墨等工業。

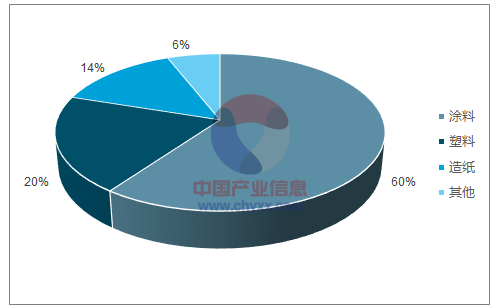

鈦白粉下游消費構成

數據來源:公開資料整理

鈦白粉主要分為顏料級和非顏料級鈦白粉。通常人們把在涂料、油墨、塑料、橡膠、造紙、化纖、美術顏料和日用化妝品等行業中以白色顏料為主要使用目的的鈦白粉稱為顏料級鈦白粉;而把在搪瓷、電焊條、陶瓷、電子、冶金等工業部門以純度為主要使用目的的鈦白粉稱為非顏料級鈦白粉。

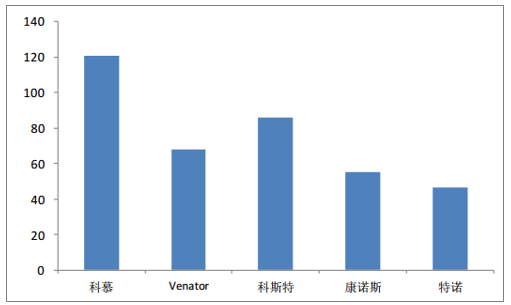

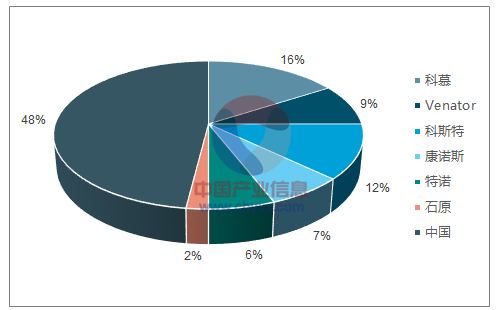

截至2017年底,全球鈦白粉產能共計約742萬噸,其中海外巨頭產能391.6萬噸,占比52%,中國產能355萬噸,占比48%。除中國以外,全球鈦白粉產能集中度非常高,其中前五家供應商科慕(Chemours)、Venator(從亨斯邁拆分而來)、科斯特(Cristal)、康諾斯(Kronos)、特諾(Tronox)掌握了鈦白粉全球總產能的51%,作為鈦白粉行業的領導者,這些海外巨頭在較大程度上主導著全球鈦白粉的供給、價格和發展。

2017年五大鈦白粉海外廠商產能統計(單位:萬噸)

數據來源:公開資料整理

2017年全球鈦白粉產能統計

數據來源:公開資料整理

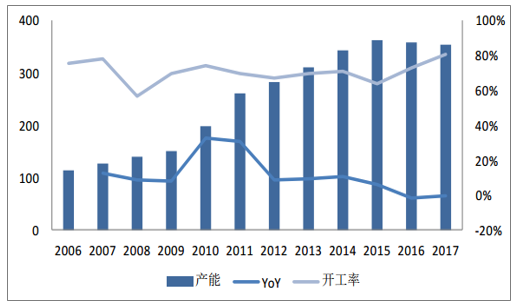

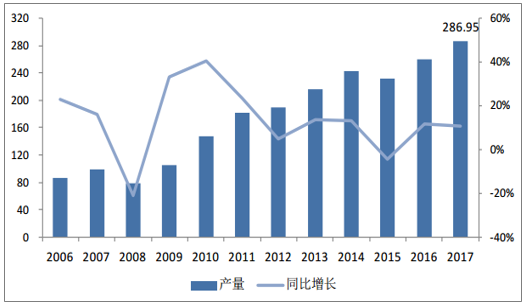

2012~2015年鈦白粉價格持續走低,中小企業長期微利或虧損,部分企業迫于成本壓力關停,落后產能加速退出,2017年行業有效產能為355萬噸。根據國家化工行業生產力促進中心鈦白分中心統計,2017年我國鈦白粉產量為286.95萬噸,較2016年增加27萬噸,同比增長10.49%,體現了2016年以來新一輪鈦白粉景氣周期下國內企業產能利用率的提高,2017年行業產能利用率達到80.8%。

我國鈦白粉產能及開工率情況(單位:萬噸)

數據來源:公開資料整理

我國鈦白粉產量及同比增長情況(單位:萬噸)

數據來源:公開資料整理

2017年,全國41家全流程型鈦白粉生產企業中,產量達到10萬噸級以上的企業共10家,依次分別是龍蟒佰利聯、中核鈦白、攀鋼釩鈦、中國藍星化工、金浦鈦業、山東東佳、山東金海、山東道恩、廣西金茂和寧波新福,以上10家企業合計產量為186萬噸,占全國總產量的64.82%,同比上升2個百分點。2018年,鈦白粉行業國內新增產能僅為中核鈦白的10萬噸硫酸法,預計將于2018年二季度投產。

鈦白粉因下游應用領域廣泛,被稱為“國民經濟的晴雨表”,其需求增速基本與全球GDP增速保持一致。2018年1月5日,IMF上調全球增長預期,2018-2019兩年的全球經濟增長預期較2017年10月預期均上調0.2個百分點,至3.9%,為2011年以來的最大增幅。根據TZMI的統計數據,2017年全球鈦白粉需求為615.5萬噸,按照3.9%的需求增速推算,預計2018-2019年需求分別增長至639.5萬噸、664.4萬噸,對應的增量需求分別為24萬噸和24.9萬噸。

全球鈦白粉需求變化

數據來源:公開資料整理

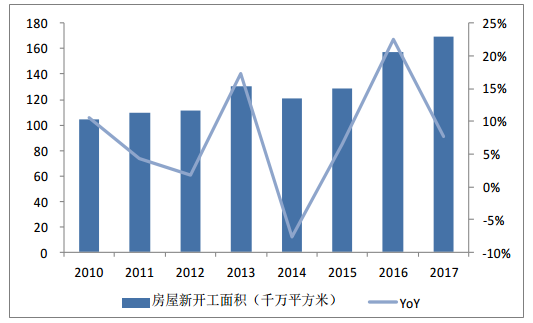

鈦白粉下游領域包括涂料、塑料、造紙和其他領域,主要應用于房地產和汽車行業,其需求基本占去鈦白粉總需求量的60-70%。涂料行業是鈦白粉的最大用戶,2017年1-11月,我國累計生產涂料1835.6萬噸,同比增長8.8%。此外,鈦白粉作為建筑涂料的重要原料,其使用往往是在商品房銷售之后的裝修環節,一般情況下,鈦白粉需求滯后于房地產行情一年左右。2016年房地產去庫存取得明顯成效,全年商品房銷售面積較2015年大幅增長22.4%,達到15.7億平方米,帶動17年鈦白粉需求高速增長,17年全國商品房銷售面積達到16.9億平方米,同比增長7.7%,我們預計2018年鈦白粉需求仍將溫和增長。

我國涂料產量及同比增長情況

數據來源:公開資料整理

我國商品房銷售面積及同比增長情況

數據來源:公開資料整理

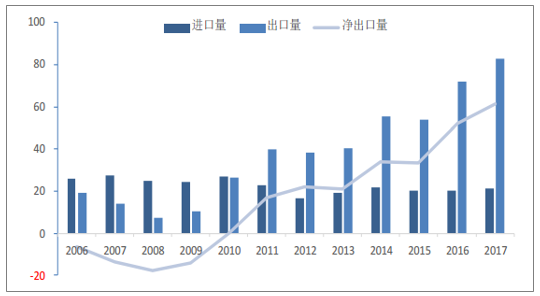

我國鈦白粉進出口情況(單位:萬噸)

數據來源:公開資料整理

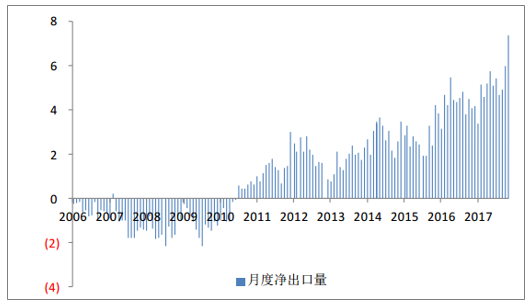

我國鈦白粉月度凈出口情況(單位:萬噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國鈦白粉市場運營評估與發展前景咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鈦白粉行業市場全景調查及投資潛力研究報告

《2026-2032年中國鈦白粉行業市場全景調查及投資潛力研究報告》共十三章,包含2026-2032年中國鈦白粉行業發展趨勢預測,2026-2032年中國鈦白粉行業投資機會與風險分析,鈦白粉行業研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢