一、汽車電子行業(yè)景氣度分析

近二三十年來(lái),隨著電子信息技術(shù)的快速發(fā)展和汽車制造業(yè)的不斷變革,汽車電子技術(shù)的應(yīng)用和創(chuàng)新極大地推動(dòng)了汽車工業(yè)的進(jìn)步與發(fā)展,對(duì)提高汽車的動(dòng)力性、經(jīng)濟(jì)性、安全性,改善汽車行駛穩(wěn)定性、舒適性,降低汽車排放污染、燃料消耗起到了非常關(guān)鍵的作用,同時(shí)也使汽車具備了娛樂(lè)、辦公和通信等豐富功能。

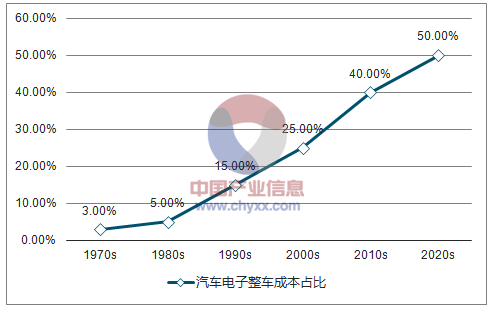

1、2020 年汽車電子成本占比將過(guò)半

隨著汽車發(fā)展的成熟,汽車電子化程度已成為汽車現(xiàn)代化和高檔化的重要指標(biāo),近年來(lái),汽車電子在整車中的占比逐年攀升,當(dāng)前新能源汽車中汽車電子成本占比已經(jīng)達(dá)到47%,隨著新能源汽車產(chǎn)量逐漸增加,汽車電子單車產(chǎn)值仍將持續(xù)提升。

汽車電子整車成本占比

資料來(lái)源:公開資料整理

相關(guān)報(bào)告:智研咨詢網(wǎng)發(fā)布的《2017-2022年中國(guó)汽車電子市場(chǎng)供需預(yù)測(cè)及未來(lái)前景預(yù)測(cè)報(bào)告》

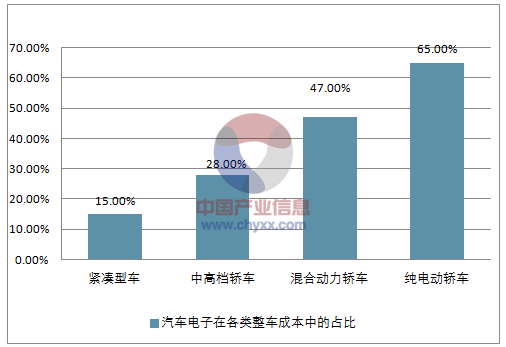

汽車電子在各類整車成本中的占比

資料來(lái)源:公開資料整理

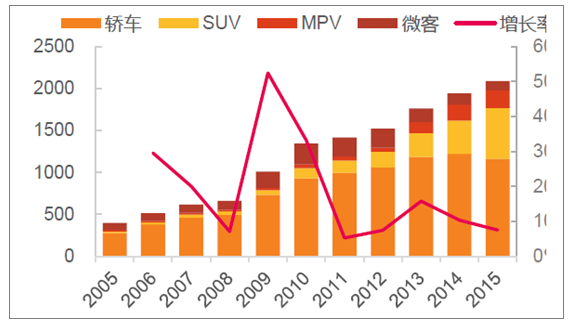

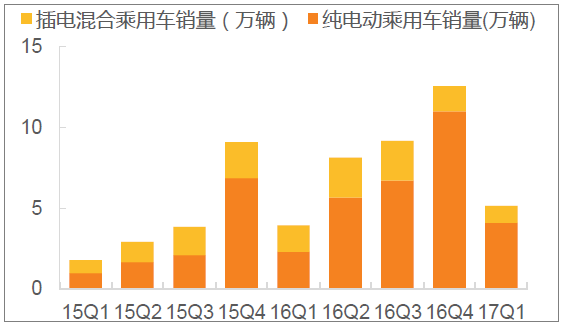

近年來(lái),我國(guó)乘用車銷量雖不斷提升,但增速已放緩,近年增速在10%左右。但乘用車車型結(jié)構(gòu)卻發(fā)生了較大變化,較高端的SUV 銷量大幅提升,2015 年已占到全部乘用車銷量的將近30%。此外,新能源車整體銷量大幅增長(zhǎng),在內(nèi)部細(xì)分車型中,純電動(dòng)新能源車占比不斷提高。各車型中,純電動(dòng)新能源車汽車電子在整車成本中占比最高,達(dá)到65%左右,隨著中高檔車及新能源車銷量的不斷增加,汽車電子單車產(chǎn)值被不斷拉升,2020 年有望達(dá)到占整車成本半數(shù)以上。

我國(guó)乘用車分車型銷量(單位:萬(wàn)輛)

資料來(lái)源:公開資料整理

新能源車分車型銷量(單位 :萬(wàn)輛)

資料來(lái)源:公開資料整理

2、汽車電子市場(chǎng)規(guī)模廣闊

2016 年全球汽車電子規(guī)模將達(dá)到2,348 億美元,占整車比例約為35%。

2012-2016 年復(fù)合增長(zhǎng)率達(dá)到9.8%。在國(guó)內(nèi)市場(chǎng),2014 年,中國(guó)汽車電子市場(chǎng)總規(guī)模同比增長(zhǎng)13.8%,達(dá)579.2 億美元。而2015-2016 年汽車電子市場(chǎng)總規(guī)模增長(zhǎng)率高于汽車產(chǎn)量的增長(zhǎng),分別增長(zhǎng)13.4%和12.7%,分別超過(guò)650 億美元和740 億美元。中國(guó)汽車電子市場(chǎng)未來(lái) 5 年復(fù)合增長(zhǎng)率會(huì)超過(guò) 15%,2019年我國(guó)汽車電子市場(chǎng)規(guī)模有望突破千億美元,5 年后市場(chǎng)規(guī)模有望達(dá)到萬(wàn)億元人民幣。

二、國(guó)內(nèi)外汽車電子行業(yè)競(jìng)爭(zhēng)情況分析

1、 行業(yè)集中度高,外資企業(yè)占主導(dǎo)

我國(guó)作為汽車新興市場(chǎng),也是汽車電子未來(lái)市場(chǎng)開拓重點(diǎn)及利潤(rùn)增長(zhǎng)點(diǎn)。眾多國(guó)際領(lǐng)先的汽車電子廠商紛紛布局中國(guó)。如博世(Bosch)、德國(guó)大陸(Continental AG)、德爾福(Delphi)等國(guó)際巨頭已經(jīng)中國(guó)擁有數(shù)量眾多的生產(chǎn)基地,而且也在不斷根據(jù)市場(chǎng)需求擴(kuò)大生產(chǎn)規(guī)模和增加產(chǎn)品種類。

國(guó)內(nèi)前十大汽車電子品牌中僅航盛電子一家本土企業(yè),市場(chǎng)占比1.2%左右,汽車電子行業(yè)技術(shù)門檻較高,業(yè)內(nèi)規(guī)模以上競(jìng)爭(zhēng)者相對(duì)較少,市場(chǎng)集中度高,前十家公司占據(jù)市場(chǎng)約55%的份額。另外45%的汽車電子市場(chǎng)主要由整車廠自供,產(chǎn)品主要為車身汽車電子及車載汽車電子的前裝部分。本土汽車電子企業(yè)集中在車載汽車電子的后裝市場(chǎng),數(shù)量雖有1000多家,但普遍體量偏小。

2、 國(guó)際龍頭企業(yè)加速國(guó)內(nèi)布局

大部分國(guó)際領(lǐng)先的汽車電子廠商在上世紀(jì)90 年代中期進(jìn)入中國(guó)市場(chǎng),多為德國(guó)、日本、美國(guó)和法國(guó)的老牌汽車電子公司,各廠商進(jìn)入中國(guó)后,紛紛迅速在全國(guó)范圍內(nèi)布局。博世建廠主要集中在長(zhǎng)三角地區(qū),截至2015 年,博世在中國(guó)經(jīng)營(yíng)著62 家公司;德國(guó)大陸集團(tuán)在中國(guó)共設(shè)有18 處生產(chǎn)基地及8 個(gè)研發(fā)基地,天津大陸是其主要分公司之一;日本電裝目前在國(guó)內(nèi)設(shè)有生產(chǎn)公司、銷售公司以及技術(shù)中心等共計(jì)29 家關(guān)聯(lián)企業(yè);德爾福在中國(guó)設(shè)有14 家合資和獨(dú)資企業(yè);法雷奧在中國(guó)擁有29 家生產(chǎn)基地、13 個(gè)研發(fā)中心。

3、 國(guó)內(nèi)汽車電子企業(yè)加速追趕,外延內(nèi)生雙管齊下

隨著中國(guó)整車市場(chǎng)的快速發(fā)展,國(guó)內(nèi)汽車產(chǎn)業(yè)鏈也逐漸完善,涌現(xiàn)出一些優(yōu)秀的汽車零部件廠商。在國(guó)際汽車電子巨頭紛紛進(jìn)入中國(guó)市場(chǎng)的同時(shí),國(guó)內(nèi)一些企業(yè)也開始逐步涉足汽車電子業(yè)務(wù),通過(guò)外延和內(nèi)生相結(jié)合的方式快速發(fā)展,呈現(xiàn)出良好的發(fā)展勢(shì)頭。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)汽車電子行業(yè)市場(chǎng)調(diào)查研究及發(fā)展前景規(guī)劃報(bào)告

《2026-2032年中國(guó)汽車電子行業(yè)市場(chǎng)調(diào)查研究及發(fā)展前景規(guī)劃報(bào)告》共十五章,包含2026-2032年汽車電子行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn)防范,汽車電子行業(yè)發(fā)展戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2023年中國(guó)新能源汽車電子行業(yè)全景速覽:下游市場(chǎng)需求強(qiáng)勁,未來(lái)發(fā)展?jié)摿薮骩圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國(guó)汽車電子行業(yè)重點(diǎn)企業(yè)對(duì)比分析:華陽(yáng)集團(tuán)VS德賽西威[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)