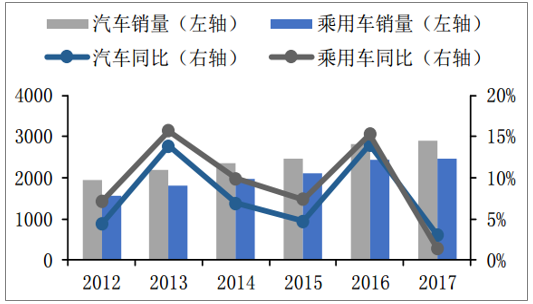

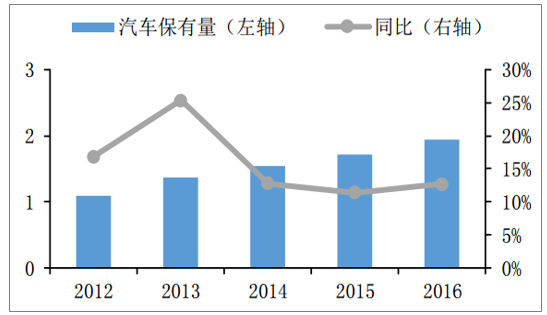

近年來,隨著經濟的穩定發展和人民生活水平的提高,我國汽車銷量每年保持穩定增速,汽車保有量不斷攀升。2017年,我國汽車銷量達到2888萬輛,同比增長3%。其中乘用車銷量為2472萬輛,同比增長1.4%。我國汽車保有量也節節攀升,截止2016年底,全國汽車保有量為1.94億輛,同比增長13%,其中私家車保有量達到1.46億輛,同比增長18%,占全部汽車保有量的75%。

乘用車銷量保持較高增速(億輛)

數據來源:公開資料整理

私家車保有量穩步增長(億輛)

數據來源:公開資料整理

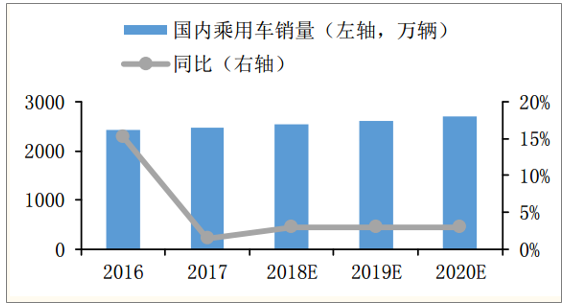

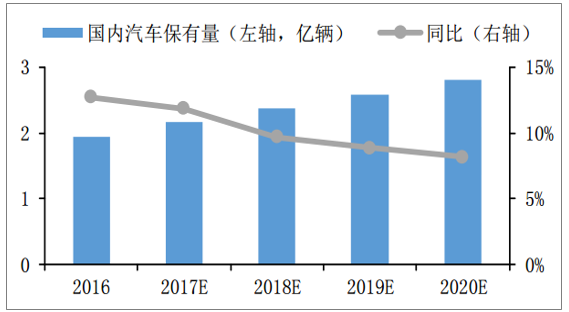

得益于經濟快速發展、居民可支配收入的提升、國家政策推動等影響,我國居民的汽車產品需求持續旺盛,過去幾年汽車市場經歷了快速擴張和發展,其中我國乘用車市場規模持續高于行業水平,同時我國私家車保有量持續穩步高速增長。預計隨著汽車銷量的基數持續攀升,我國乘用車新車市場2018年~2020年增速約3%左右,總體處于低增速狀態,到2020年,國內乘用車銷量將達到2700萬輛。但汽車保有量的增速高于汽車銷量增速。

乘用車銷量增速將逐步放緩

數據來源:公開資料整理

國內汽車保有量保持更快增長

數據來源:公開資料整理

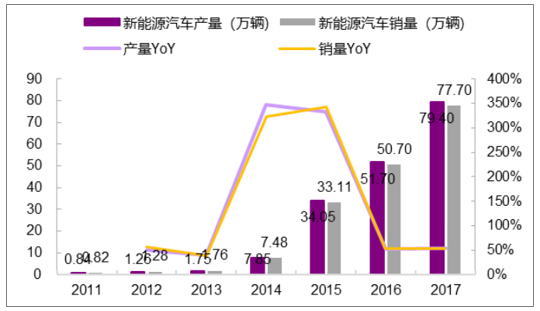

自2009年補貼政策試點推廣以來,新能源汽車累計銷量由2011年的7,577輛快速增長到2017年的77.7萬輛,尤其在2013年中央及各地優惠政策密集出臺后,2013/2014/2015/2016/2017年銷量分別為1.8/7.5/33.1/50.7/77.7萬輛,2015-2017年CAGR達到53.2%。隨著補貼政策的逐步退出,新能源汽車行業正在由政策推動轉換為市場驅動。

2011-2017年國內新能源汽車累計銷量(按季度)

數據來源:公開資料整理

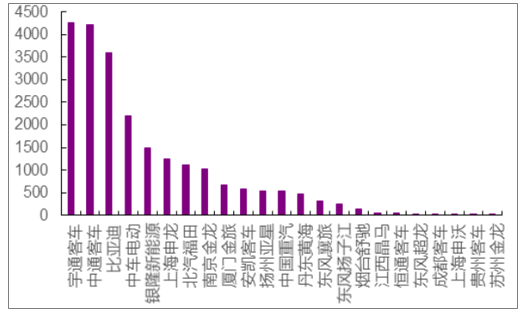

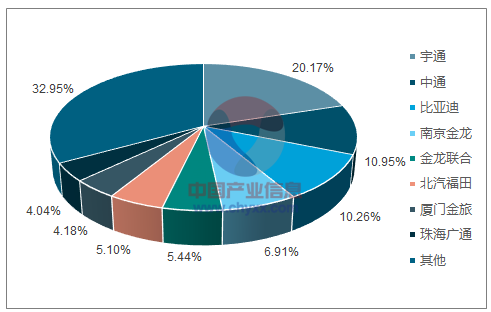

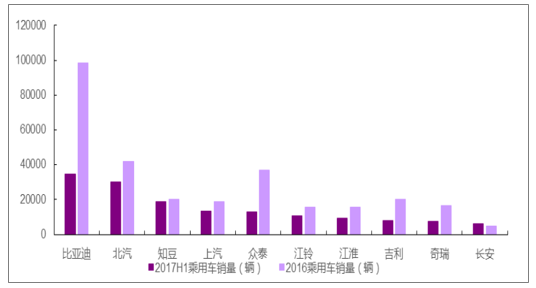

新能源汽車主要分為乘用車(9座以下)、商用車(9座以上或載貨)和專用車等。中國汽車行業經過多年發展已經形成了以六大汽車集團和主要核心自主品牌并存的格局。新能源汽車在客車領域的滲透率相對較高,宇通客車、中通客車、比亞迪為業內龍頭,2017年1-7月客車銷量位居前三,市場份額占比遠超其他車企;乘用車領域競爭較為激烈,比亞迪、吉利、北汽、眾泰、江淮競爭力較強,吉利集團參股的知豆作為微型電動汽車銷量也十分可觀。2017年1-9月全球電動汽車市場中,入圍前十的中國汽車集團數量達到四家,分別為比亞迪、北汽、吉利、上汽,比亞迪銷量超越寶馬上升為第三,上汽集團排名上升至十位。

2017年1-7月新能源客車銷量(單位:輛)

數據來源:公開資料整理

2017年1-7月新能源客車市場份額情況

數據來源:公開資料整理

2016年、2017年H1新能源乘用車銷量

數據來源:公開資料整理

2015年我國新能源汽車產銷量爆發式增長,2016年規模進一步擴大,產銷規模達到51.7萬輛和50.7萬輛,2017年產銷量已達79.4萬輛和77.7萬輛,同比增長53.6%和53.3%。目前乘用車滲透率較低,截至2017年滲透率僅為2%-3%,未來有望進一步增長。純電動乘用車受政策傾斜未來潛力巨大,純電動乘用車中,A00級車銷量占比逐年下降,由于2016年吉利、長安電動增量和比亞迪產品轉型等原因,A級車增長表現突出,達到37%,總體看國內純電動乘用車仍將以A級以下小車型為主。

2011-2017年新能源汽車產銷圖

數據來源:公開資料整理

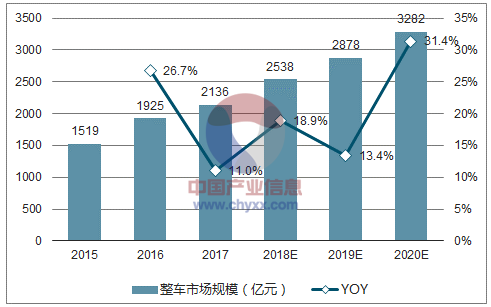

新能源汽車整個產業鏈市場空間巨大,其中整車市場規模2020年達近4000億元;從產業鏈細分板塊來看,至2020年,電機電控、動力電池市場規模達300億元、1000億元;動力電池中,磷酸鐵鋰電池、三元電池市場規模達200億元、800億元;鋰電設備年均市場規模達192億元;至2020年,正極材料市場規模達200億元,其中磷酸鐵鋰達30億元,三元材料達170億元;負極材料/隔膜/電解液年均市場規模均在50億元左右。

2015-2020年整車市場規模測算

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國汽車行業市場評估及投資前景評估報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告

《2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告》共十二章,包含汽車AR-HUD投資建議,中國汽車AR-HUD未來發展預測及投資前景分析,對中國汽車AR-HUD投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)