一、動力電池是鋰電應用增速最快領域

2015-2025 年,電動汽車取代電子產品成為全球鋰電池增長主力。近年來,在產業政策的鼓勵與補貼下,新能源汽車市場持續快速擴張,帶動動力鋰電池需求猛漲。據預計,2020 年全球鋰離子電池需求量達124GWh,其中汽車鋰電池需求量39GWh,占比31%。汽車鋰離子電池Pack 市場規模有望從2011 年25 億美元增至2020 年140 億美元,復合增速22%。Avicenne Energy 預計,2015-2025 年,鋰電池出貨量增速最快的三大領域:中國電動汽車市場(CAGR 24%)、中國以外電動汽車市場(CAGR 16%)、工業(CAGR 16%)。

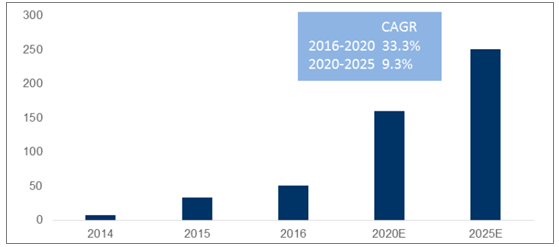

2015-2025,動力電池將成為全球鋰電池市場增長主要領域(單位:MWh)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國汽車動力電池市場供需預測及未來前景預測報告》

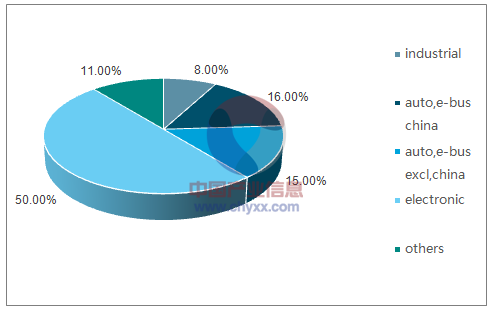

2015 年消費電子占鋰電池50%市場

資料來源:公開資料整理

2025 年汽車成為鋰電池最大應用領域

資料來源:公開資料整理

2015 年中國成為最大新能源汽車市場,2015-2025E 新能源汽車銷量CAGR 21%。中國新能源汽車市場呈現爆發式增長,2015 年,我國的新能源汽車銷量達33.1 萬輛,同比增長3.4 倍,全球市場份額占比從2014 年的21.1%驟升至60.3%9,超過美國成為全球最大新能源汽車銷售市場。國內新能源汽車市場規模將維持高速增長,有望到2025 年達到280 萬輛,CAGR 21%,占全球市場份額41.7%。

2015-2025,中國新能源汽車銷量CAGR 21%(萬輛)

資料來源:公開資料整理

二、動力電池Pack+BMS 市場空間800 億

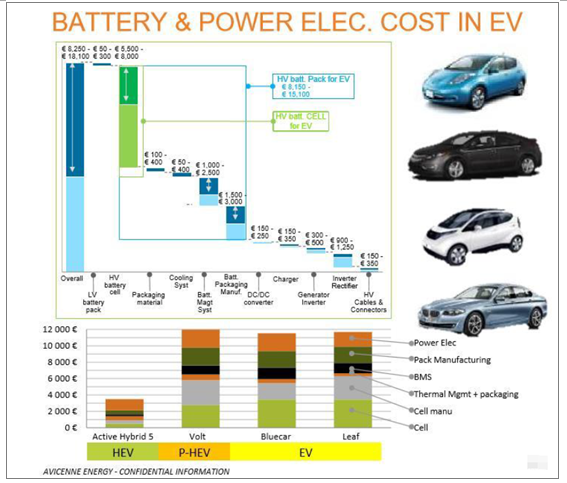

電動汽車產業化受核心部件動力電池的性能和成本制約。HEV 的電池動力系統成本約3500 歐元,而P-HEV 和EV 動力系統成本單價約1 萬歐元10。從成本拆分角度,PHEV 及EV的動力約50%成本在于電芯,電力電子、Pack 制造約各占20%,BMS 及熱管理系統合計占10%。

新能源汽車電池及動力電子系統成本構成

資料來源:公開資料整理

新能源汽車電池容量比手機電池高出約4 個數量級。新能源乘用車電池容量通常達數十kWh,而手機容量則約2000mWh。代表車型Tesla Model S 的電池組安放前后軸之間的底盤位置,其重量可達900 公斤,由16 個電池組、共計7104 顆18650 鋰電池組成。

電動汽車電源管理系統(BMS)職能復雜。BMS 是動力和儲能電池包中不可或缺的重要部件,包括多個處理模塊:數據采集模塊、SOC 估算模塊、電氣控制模塊、安全管理模塊、熱管理模塊、數據通信和顯示模塊等。電池管理系統主要功能包括數據采集、電池狀態計算、能量管理、熱管理、安全管理、均衡控制和通信功能等。通過控制功能模塊及執行部件,保持整組電池運行的可靠性和高效性,此外,BMS 還需向用戶端傳輸和顯示里程和故障信息。

汽車BMS 單價比手機BMS 高3 個數量級。消費電子通常每臺設備配一塊BMS,而特斯拉Model S 不僅有電池板總成BMS,而且每個電池組均有獨立BMS。手機BMS 約10 元,而動力電池BMS 單價達1 萬元以上,是前者的1000 倍11。

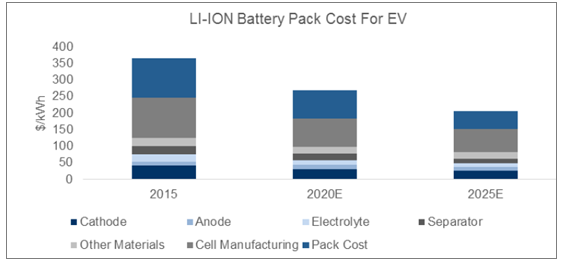

2015-2025 年,電芯制造及封裝成本下降帶動Pack 成本下降44%,BMS 單價則有望維持穩定。目前,動力電池系統占新能源汽車成本50%以上。2015-2025年,正負極材料、電解液、隔膜、電芯制造費用、封裝成本將不同程度下降,致使動力電池Pack 總成本下降44%。2015-2025 年全球新能源汽車帶來的BMS 市場的CAGR 為21.1%,參考動力鋰電池出貨量增速22%,意味著動力電池管理系統(BMS)有望維持長期價格穩定。

2015-2025,電動汽車鋰電池Pack 單位成本將下降44

資料來源:公開資料整理

2025 年,國內車用BMS 及Pack 市場規模將達800 億。一套BMS 的成本在8000-20000 元(1000-2500 歐元)之間,一套Pack 的成本在12000-24000元(1500-3000 歐元)之間。可以測算出2025 年動力電池BMS 市場價值能達到350 億元,Pack 市場價值能達到450 億元。

2025 年中國動力電池BMS & Pack 市場空間

- | BMS單價 | 數量(萬) | 市值(萬元) | Pac單價 | 數量(萬) | 市值(萬元) |

低端 | 8000 | 50 | 400000 | 12000 | 50 | 600000 |

中端 | 14000 | 150 | 2100000 | 18000 | 150 | 2700000 |

高端 | 20000 | 50 | 1000000 | 24000 | 50 | 1200000 |

合計 | 14000 | 250 | 3500000 | 18000 | 250 | 4500000 |

資料來源:公開資料整理

注:基于Avicenne Energy 對中國新能源汽車市場、BMS 和Pack 單價的預測,將汽車及配套的BMS & Pack 分為低、中、高端三類,分別給予20%、60%、20%的份額。

二、新能源市場初具規模,市場集中度較高

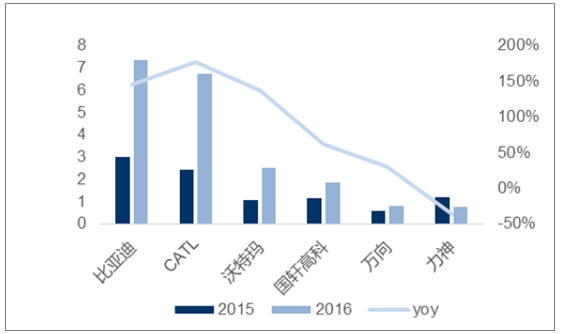

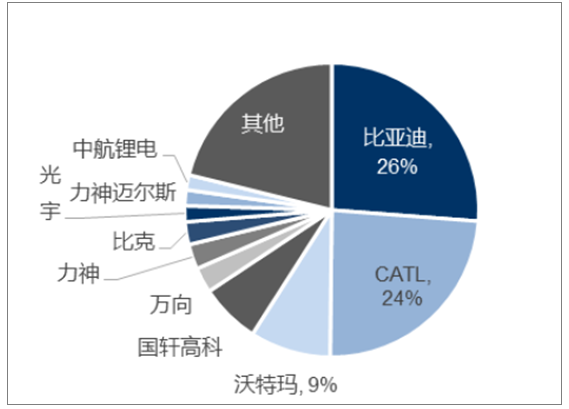

2016 年動力電池廠商超過100 家,其中,搭載量過100Mwh 的電池廠商達30 家,超過1Gwh 的電池廠商僅4 家:寧德時代新能源(CATL)、比亞迪、國軒高科、沃特瑪,產能集中度較高。比亞迪2016 年電池出貨量高達7.4Gwh,占比26%,CATL 出貨量6.7Gwh,第一梯隊四大廠商市占率合計70%。

動力電池模組供應商出貨量(單位:GWH)

資料來源:公開資料整理

2016 年動力電池市場格局相對集中

資料來源:公開資料整理

動力電池大廠兼具Pack+BMS 業務,專業第三方BMS 企業仍是主流。我國動力電池PACK及BMS 生產廠家主要分為三類:電池企業、整車車企以及第三方專業PACK、BMS 公司;業務模式也分為三類:兼做PACK 及BMS、只做PACK、只生產BMS。2016 年動力電池主要供應商中,比亞迪車企包辦整車動力電池模組,寧德時代、國軒高科、沃特瑪等電池企業兼做Pack 和BMS。中國電池網(2017.03)表示,動力電池領域專業的第三方BMS 企業有技術積累優勢,目前專業第三方BMS 企業仍是市場主流,占比約42%。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告

《2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告》共十章,包含中國船用動力電池行業重點企業推薦,2025-2031年中國船用動力電池產業發展前景與市場空間預測, 2025-2031年中國船用動力電池行業投資機會及風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國動力電池熱管理系統行業產業鏈、發展現狀、競爭格局及未來前景研判:動力電池熱管理技術向著更高效率、更安全、更環保的方向發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)