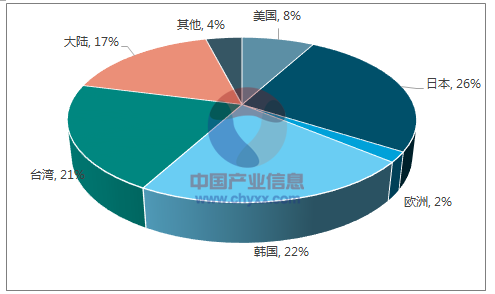

1、PCB 國內轉移趨勢不可逆轉,行業集中度逐漸上升

以內需市場供應鏈為基礎,不斷擴大產品規模調整產品結構,提升綜合競爭力:從 PCB 百強企業數量看國內廠商的崛起:根據數據顯示,2016 年中國企業上榜數量為 45家,占比約 40%,臺灣與日本分別為 25 家、19 家,產能國內轉移的趨勢不可逆轉。Prismark研究表明,2016 年我國大陸地區 PCB 產值為 271.04 億美元,成為全球唯一實現增長的地區,全球占比由 2000 年 8%逐年上升至 50%,伴隨著產能逐漸轉移至國內市場份額有望進一步提升。

2008-2016 年各地區 PCB 產值(單位:億美元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國PCB板市場行情動態及發展前景預測報告》

我們認為中國廠商成為高端 PCB 產品的制造商至少還需要 2 年的時間,但是從中長期角度來看,國內充分的資金支持將會使本土廠商成為 PCB 行業的中流砥柱。純內資的國內廠商規模較小,但是增速較快遠高于其他同行,行業集中度逐漸上升,上市公司通過資本市場進行投資與并購等提升市場份額。盡管大多數國內 PCB 制造商的競爭力仍然在于低端產品,但是部分廠商已經逐漸進入國際大客戶蘋果的供應鏈。

(1)聚焦 Auto PCB ,日本 FPC及IC 載板逐漸衰退

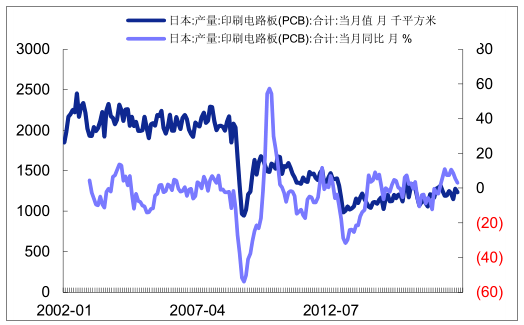

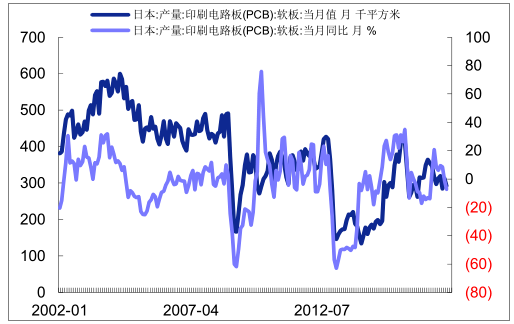

伴隨著日本電子產業制造規模的下滑,PCB 作為其基礎元器件,也呈現出下滑的趨勢,盡管日本在高端 HDI 、軟板及載板方面仍占據技術優勢,但是整體的份額 逐步萎縮。日本產業經濟相關數據表明,截止 2017 年 7 月,日本印刷電路板(PCB)月產能由 2002 年 5 月 220萬平方米下滑至 123 萬平方米,相應的軟板產能由 2002 年 5 月 50 萬平方米下降至 29 萬平方米,產能下降約 42%。

2002-2017 年 7 月日本 PCB 月產能(千平方米)

數據來源:公開資料整理

2002-2017 年7 月日本軟板月產能(千平方米)

數據來源:公開資料整理

聚焦汽車 PCB 板,傳統優勢產品 FPC 及 IC 載板逐漸衰退:盡管日本企業在技術方面具有絕對的領先優勢,但日本 PCB 廠商過去幾年經營毛利率一直在低位徘徊。除了汽車板之外,日企逐漸退出剛性 PCB 領域,傳統優勢產品 FPC 以及 IC 載板也逐漸衰退。5 年前,日本三大 FPC 廠商(NOK 旗勝、SEI 住友電工、Fujikura 藤倉)占據了超過 70%的份額,盈利能力的下滑使得 NOK 和 SEI 無法投資 FPC 業務,目前日本企業在蘋果 FPC 的份額僅有 50%左右。

NOK FPC 業務營收/營業利潤(十億日元)

數據來源:公開資料整理

SEI FPC 業務營收/ 營業利潤(十億日元)

數據來源:公開資料整理

(2)RF PCB 助力韓國 PCB 企業再進階

近幾十年以來,韓國的 PCB 行業發展呈現出三大特點:規模高速發展、產業垂直整合凸顯、逐漸轉向高附加值 PCB 產品。韓國近 90 家 PCB 制造企業,剛性 PCB“五強”企業分別為:三星電機、Simmteh、韓國電路(永豐集團旗下)、ISU-Petasys、大德電子(大德集團旗下);韓國撓性 PCB 大型企業主要包括:永豐電子公司(永豐集團旗下)、Inter Flex 公司(永豐集團旗下)、BH Flex 公司、SI Flex 公司、New Flex 公司等,其中永豐電子、InterFlex 和SI Flex 被業界稱為(FPC 企業三強)。

總結韓國 PCB 產業規模快速擴張的經驗,我們可以總結出以下三點:1 )韓國三星、LG 等企業極大帶動了本土消費電子產業鏈的崛起;2)國 韓國 PCB 企業的全產業鏈覆蓋,從設備材料到制造環節,國產化率非常高;3) 不斷從日本、美國引進領先技術,PCB 產品逐漸轉至高附加值 PCB 產品,包括多層板、HDI 板、FPC 軟板、RF-PCB、IC 基板等,不斷調整產品結構升級換代,但是我們也能看到韓國 PCB 產業的危機,過度依賴于三星、LG 等企業,隨著全球智能終端(智能手機等)景氣度逐漸下降,PCB 產業的增速有所下滑,相關企業也受到了嚴重的沖擊,2014 年開始韓國 PCB 產值也呈現出逐年下滑的趨勢,Prismark 相關數據指出,2016 年,韓國 PCB 的產值僅為 62.34 億美元,同比下滑 6.1%,全球占比下降至11.5%。

2013-2016 年韓國 PCB 總產值及全球份額占比(億美元)

數據來源:公開資料整理

2、 FPC 國產化率仍然較低,加速發展值得期待

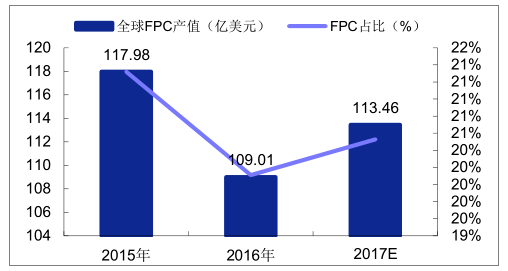

FPC 作為 PCB 中增速最快的子行業,發展勢頭樂觀。2016 年由于消費電子領域需求相對疲弱,全球 FPC 市場規模相對 2015 年有所下滑,2016 年 FPC 產值為 109.01 億美元,根據最新報告預計 2017 年全球 FPC 規模為 113.46 億美元,同比增長 4.1%,占全球 PCB 總產值的比率約為 20.5%。目前,中國大陸地區從事生產制造 FPC 的企業中約有三分之一為外商投資企業,而其總產值約占大陸 FPC 總產值的 80%以上。

2015-2017 全球 FPC 產值及占比(億美元)

數據來源:公開資料整理

2016 年全球 FPC 廠商營收占比

數據來源:公開資料整理

從全球范圍來看,FPC 制造企業仍然以日本、韓國、臺灣以及國內企業為主,按照技術水平可以劃分為三大層級: 首先是高端 FPC ,以日本旗勝為代表,日本 FPC 上下游產業鏈發達且日本擁有全球大約一半以上的 FCCL 產能,研發能力雄厚,處于全球領先地位; 第二 是中端FPC ,主要以臺灣、韓國的企業為主,盡管其技術水平低于日本的企業,但是總體出貨規模具備競爭優勢,臺灣以臻鼎為代表,韓國則以 FPC 企業三強永豐電子、InterFlex 和 SI Flex為標桿。 第三是低端 FPC ,主要集中在國內市場競爭者眾多,然而我國以生產中低端柔性印制電路板為主,高精度 FPC 和剛撓結合板的生產還處于起步階段。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國PCB行業市場全景評估及投資前景規劃報告

《2026-2032年中國PCB行業市場全景評估及投資前景規劃報告》共十二章,包含2026-2032年PCB企業投資潛力與價值分析,2026-2032年PCB企業投資風險預警,2026-2032年PCB產業投資機會及投資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![智研研判!2024年中國PCB行業產業鏈及發展現狀分析:行業市場規模持續擴張,剛性板市場占比最大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國PCB行業產業政策、產業鏈全景、發展歷程、市場供需及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)