1、中小尺寸 OELD 優勢凸顯,蘋果入局強化產業趨勢

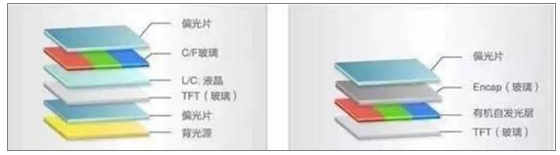

OLED 是繼 D LCD 后下一代顯示技術,相較于 D LCD 結構更為簡潔。OLED 是自發光,相對于 LCD 而言省去了背光模組,同時 OLED 采用將發光材料蒸鍍到 TFT 背板上,與 LCD 兩層玻璃夾住液晶相比,結構上也更簡單。

OLED 相對于 LCD 結構更為簡潔

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國OLED產業深度調研與發展前景咨詢報告》

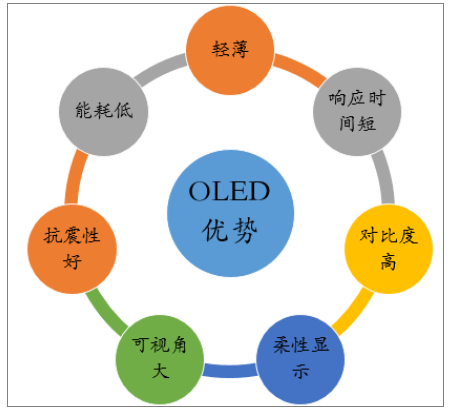

OLED 具備輕薄、省電、高對比度等多重優勢。與 D LCD 相比,OLED 具備以下多重優勢:1)更輕薄,最低可做到 1mm 左右,遠低于 LCD 顯示模組;2)可視角更大;3)對比度更高;4)刷新頻率高響應時間短;5)能夠在不同材料上制造,可以實現柔性顯示;6)發光效率高,能耗低;7)固態結構,抗震性更好等。

OLED 具備多重優勢

數據來源:公開資料整理

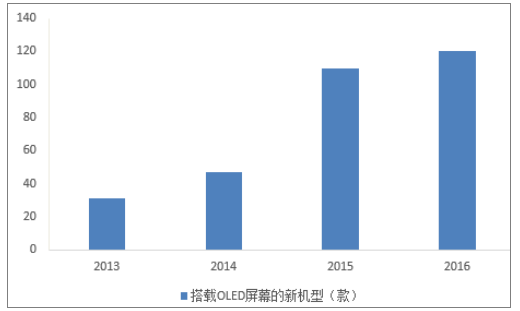

Iphone X 采用 D OLED 屏,進一步強化產業趨勢。自三星推出 OELD 屏后,經過近十年的發展,下游客戶認可度快速提升,從 ZOL 統計數據來看,2016 年以來采用 OLED 屏幕的機型數量快速增加,尤其是蘋果新品Iphone X 放棄使用多年的 IPS 屏,轉而使用柔性 OELD 屏幕,進一步強化了產業趨勢。此外,在全面屏大趨勢下,柔性 OLED 屏幕加工更為容易,隨著產能釋放,將逐步成為中高端機型標配,進一步助推 OELD 加速替代。

搭載 OLED 屏幕的機型數量大幅增長

數據來源:公開資料整理

2、 OLED 緊隨韓國,較 LCD 時代領先許多

回顧 D LCD 歷史,產業經歷了日本- - 韓國- - 臺灣- - 大陸的轉移歷程。LCD 顯示屏最先由美國公司發明,但商業化應用則是由日本廠商完成,在 90年代初期基本壟斷了全球面板供給。因為液晶周期的存在,行業在 90年代中期進入周期性低谷,日本企業因為沒有深刻意識到行業規律,開始裁員、減產,與此同時此時的韓國企業則將“被裁”的日本工程師招于麾下,開始瘋狂投資更高世代的液晶面板,當更大面板的需求被創造時,日本企業已經跟不上產業節奏,份額逐步下滑。在韓國成功經驗的引領下,臺灣廠商隨后跟進,逐步成為市場重要參與者,隨后大陸廠商持續加大投入,尤其是 2010 年后國內高世代線陸續建成,目前大陸 LCD面板行業產能已經位居全球首位,成功崛起。

大陸 LCD 業務發力時處于第四級

數據來源:公開資料整理

2017年國內面板行業產能將超過韓國

數據來源:公開資料整理

對比 D LCD 時代來看,D OLED 領域國內企業面臨的產業環境好很多。

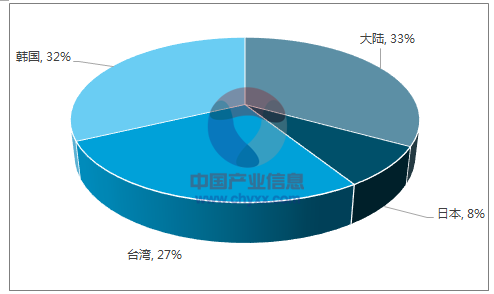

首先,目前 D OLED 領域,國內企業布局緊追韓企。LCD 時代,國內企業直至 2005 年后才開始規模化投資,當時日本、韓國、臺灣的 LCD 產業都已相對成熟,國內處于 LCD 的第 4 級。而目前在 OLED 領域,目前韓系企業處于領先地位,國內企業奮起直追,在產業化方面,已經遠遠領先于日本與臺灣企業,卡位優勢領先許多。

國內在 OLED 領域卡位遠好于 LCD 時代

數據來源:公開資料整理

其次,LCD 行業存在明顯周期性,后進入者需要經歷多輪周期洗禮方可長大。行業存在明顯周期性,后進入者需要經歷多輪周期洗禮方可長大。LCD 相對成熟且存在液晶周期,比如當某尺寸屏幕滿足了市場需求之后,面板企業都會蜂擁而至,開始投資生產這一尺寸的液晶面板,很快就供過于求,各家利潤驟減甚至陷入虧損。但是面板價格下跌帶來的高性價比又讓液晶顯示的應用范圍迅速擴大,又導致產能不足價格上漲,企業再次投資擴產。對于后進入者需要承受多年虧損,經過多輪液晶周期洗禮,才有可能成為行業執牛耳者。

LCD 業務周期性明顯

數據來源:公開資料整理

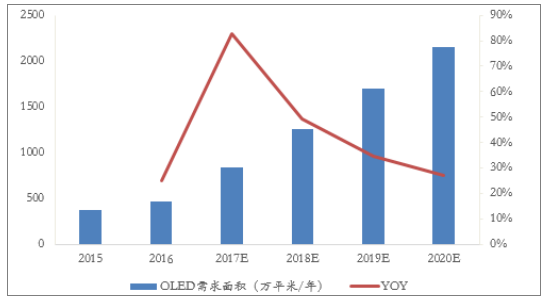

而 OLED 呈現供不應求產業格局,有望大幅縮短后入者盈利周期。對比OLED 來看,目前供給側三星一家獨大,需求側,以手機為代表的智能終端產品采用需求迫切,在智能手機應用帶動下,HIS 等機構預計 2020年全球 OLED 出貨面積將超過 2000 萬平米,是 2016 年 440 萬平米的 5倍左右,年均復合增速接近 40%,且隨著產品價格逐步下降,應用領域有望進一步拓展,帶動需求量持續超預期。我們預計未來 2-3 年內,OLED都將處于供不應求的產業格局,國內企業雖然為后進入者,但盈利周期有望大幅縮短。

預計 2020 年全球 OLED 出貨量將超過 2000 萬平米/年

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國OLED行業市場現狀調查及發展前景研判報告

《2026-2032年中國OLED行業市場現狀調查及發展前景研判報告》共九章,包含中國OLED產業重點地區發展態勢,OLED行業領先企業案例分析,中國OLED產業投資前景與建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國OLED行業產業鏈圖譜、市場現狀、重點企業及發展趨勢分析:OLED 國產化進程加速,市場規模加速擴容[圖]](http://img.chyxx.com/images/2025/0126/d34b72f3bb3fd7df76e33b172809474bcae4b584.png?x-oss-process=style/w320)