半導體材料產業分布廣泛,門類眾多,主要包括硅和硅基材、光刻膠、高純化學試劑、電子氣體、靶材、拋光液等。以半導體產業鏈上下游來分類,半導體材料可以分為晶圓制造材料和封裝材料。2016 年全球晶圓制造材料和封裝材料市場規模分別為 247 億美元和 196 億美元。

2016 年全球半導體細分材料銷售額及占比狀況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國半導體材料行業市場競爭態勢及未來發展趨勢報告》

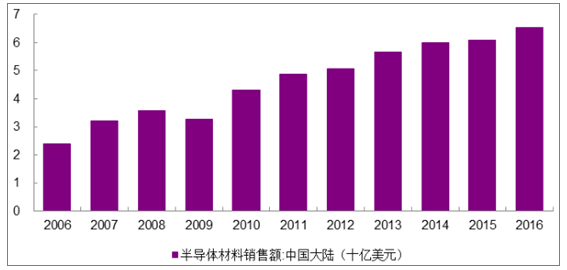

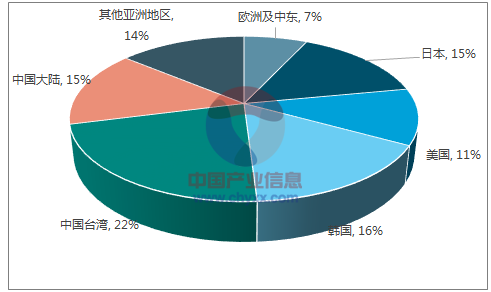

我國是全球最大的半導體消費國,也是全球最大的半導體材料需求國。2016年全球半導體材料市場規模為 443 億美金,其中中國大陸市場銷售額為 65億美金,占全球總額的 15%,超過日本、美國等半導體強國,僅次于臺灣、韓國,位列全球第三。

中國半導體材料銷售額

數據來源:公開資料整理

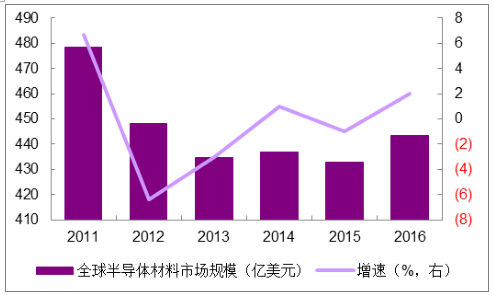

全球半導體材料市場規模平穩波動

數據來源:公開資料整理

2016 年全球各地區的半導體材料市場規模占比

數據來源:公開資料整理

同半導體設備等配套設施一樣,我國半導體材料也面臨著自給率不足、規模小、高端占比低等問題。與國外企業相比,我國半導體材料企業實力較弱,但隨著國家政策的支持、國內企業研發和產業投入增加等,各種材料領域均已取得突破,在逐步實現部分國產替代。

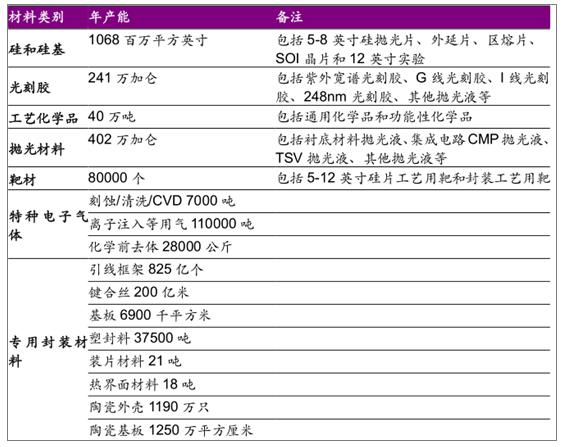

2015 年底我國半導體材料產能狀況

數據來源:公開資料整理

國產替代材料不斷向高端領域延伸。以硅片、光刻膠等主要細分材料具體來看:

1、硅片: 小尺寸已實現國產化,大尺寸量產在即

硅單晶圓片是最常用的半導體材料,是芯片生產過程中必不可少的、成本占比最高的材料。制造一個芯片,需要先將普通的硅原料制造成硅單晶圓片,然后再通過一系列工藝步驟將硅單晶圓片制造成芯片。從市場規模上來看,2016 年全球半導體硅片市場規模為 85 億美元,占半導體制造材料總規模比重達 33%;2016 年國內半導體硅片市場規模為 119 億元人民幣,占國內半導體制造材料總規模比重達 36%。無論是全球還是國內市場,硅片都是半導體制造上游材料中占比最大的一塊。

全球最大的 5 家廠商幾乎囊括了全球 95%的 300mm 硅晶圓片、86%的200mm 硅晶圓片和 56%的 150 mm 及以下尺寸硅晶圓片。這一領域主要由日本廠商壟斷,而我國 6 英寸硅片國產化率為 50%,8 英寸硅片國產化率為10%,12 英寸硅片尚未量產,完全依賴于進口。

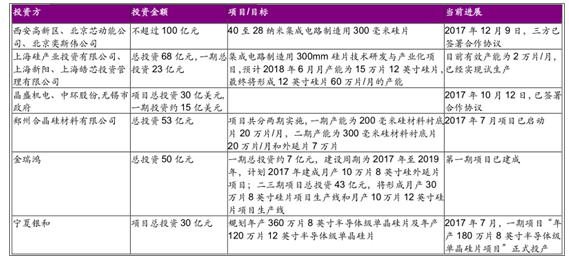

實現大尺寸硅片國產化,關系到我國半導體產業的自主性,是我國安全戰略發展的需要。目前,國內已有上海新昇、寧夏銀和、浙江金瑞泓、鄭州合晶、西安高新區項目等企業計劃或已開始建設 12 英寸大硅片的生產計劃,且合計月產能超過百萬片。

國內企業建設 12 英寸大硅片生產線的規劃

數據來源:公開資料整理

2、光刻膠:中國廠商蓄勢待發,向高端領域拓展

半導體光刻膠的市場巨大,國產替代需求強烈。2015 年中國光刻膠市場的總需求高達 4390 噸,為 2007 年的 5.7 倍,但目前半導體光刻膠的供應廠商要集中在美國、日本、歐洲以及韓國等地,而中國的光刻膠供應廠商多集中于 PCB 光刻膠、LCD 光刻膠等低端領域。當前國內能夠生產半導體光刻膠的廠商有北京科華微電子和蘇州瑞紅等。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體材料行業市場現狀調查及投資前景研判報告

《2026-2032年中國半導體材料行業市場現狀調查及投資前景研判報告 》共七章,包含中國半導體材料行業細分市場分析,中國半導體材料行業領先企業生產經營分析,中國半導體材料行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國第三代半導體材料行業整體發展形勢及未來趨勢研判:行業正迎來發展機遇,龍頭企業競爭力增強,國產化率提升[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)