半導體設備處于產業鏈上游,貫穿半導體生產的各個環節,是推動技術進步的關鍵環節。半導體設備按工藝流程可將半導體專用設備劃分為晶圓制造、封裝、測試和其他前端設備四個大類。各環節主要設備如下表:

主要半導體設備及生產企業

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國半導體設備行業競爭現狀及投資戰略研究報告》

半導體設備是晶圓廠投資的主要部分,目前投資一條 12 英寸的晶圓生產線需要近 50 億美元的投入,其中設備的投入金額上可達到一條晶圓線總投資的 65%以上。我們統計了 2006 年-2016 年全球半導體行業資本開支的平均情況,設備投資占整個半導體行業資本投資的 66%,其中晶圓制造設備占比53%,封測設備占比為 13%。且隨著晶圓尺寸的增加、工藝要求的提升,設備也將朝著更加大型化、高端化發展。

2006-2016 年全球半導體產業資本支出中設備支出占比 67%

時間 | 全球半導體資本支出( 億美元) | 全球半導體 設備 支出(億美元) | 其中: 全球晶圓制造設備支出(億美元) | 其中: 全球封測設備支出(億美元) | 設備支出占比(% ) | 其中:晶圓制造設備支出占比(% ) | 其中封裝測試設備支出占比(%) |

2006 | 563.13 | 419.50 | 326.10 | 93.40 | 74.50 | 57.91 | 16.59 |

2007 | 633.19 | 447.44 | 360.05 | 87.39 | 70.66 | 56.86 | 13.80 |

2008 | 439.84 | 306.59 | 242.14 | 64.45 | 69.71 | 55.05 | 14.65 |

2009 | 258.76 | 167.43 | 128.84 | 38.58 | 64.70 | 49.79 | 14.91 |

2010 | 565.26 | 406.39 | 316.25 | 90.14 | 71.89 | 55.95 | 15.95 |

2011 | 657.54 | 440.42 | 358.22 | 82.19 | 66.98 | 54.48 | 12.50 |

2012 | 587.43 | 378.33 | 296.44 | 81.89 | 64.40 | 50.46 | 13.94 |

2013 | 578.40 | 349.32 | 287.58 | 61.74 | 60.39 | 49.72 | 10.67 |

2014 | 645.70 | 409.43 | 336.84 | 72.59 | 63.41 | 52.17 | 11.24 |

2015 | 647.51 | 386.86 | 314.85 | 72.00 | 59.75 | 48.63 | 11.12 |

2016 | 679.94 | 418.16 | 340.33 | 77.83 | 61.50 | 50.05 | 11.45 |

平均 | - | - | - | - | 66.17 | 52.82 | 13.35 |

數據來源:公開資料整理

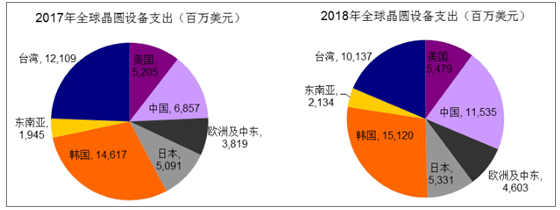

全球半導體行業已拉開投資大潮的序幕,而中國就是本次浪潮的核心地區之一,晶圓廠的大幅修建將帶動大量的設備需求,中國設備需求將創歷史新高。根據預計,2017 年全球晶圓設備支出(含全新與整新)將增長 37%,達到 550 億美元;到 2018 年,將繼續增長到 580 億美元。而近幾年中國晶圓廠投資規模也不斷加大,中國將成為本輪增長的核心地區之一。根據預測,僅 2018 年一年,中國晶圓廠的設備支出將超過 100 億美元;到 2019 年,中國將成為全球最大的設備需求區域,且需求量超過以往任何其他地區的記錄。

預計 2018 年中國晶圓制造設備支出將超過 100 億美元

數據來源:公開資料整理

下游需求的爆發,給中國設備制造企業帶來了巨大發展機遇,同時也給國內企業提出更高要求,要想把握本輪發展機遇,中國企業仍面臨著技術、人才等各方面的挑戰,急需全方位增強自身競爭力。

中國半導體設備行業被國際企業壟斷,本土企業發展相對滯后。經過多年發展,我國半導體設備產業已具備一定規模,但仍遠落后于美國、日本等制造強國。在中國半導體設備市場,90%以上被國外企業占據,國內企業市場份額長期低于 10%,且提升緩慢。

中國本土設備企業占比不足10%

數據來源:公開資料整理

從國內現有企業布局來看,國產半導體專用設備雖然在產品種類布局上已較為齊全,但應用工藝開發尚不完備,高端產品依賴進口。同時,由于使用國產高端半導體設備要比使用進口設備承擔更大的風險責任,產品品牌認知與國際大廠存在很大差距,故而半導體設備本土化推行進程緩慢,實現快速提升難度較大。但作為半導體產業發展的基礎,設備的自主化是涉及國家經濟發展的核心問題之一,故而政府給予了多項支持:

1、政策頻出,予以稅收、金融等多項優惠政策。2014 年至今,國家發出了三項優惠政策支持中國半導體設備發展:《關于調整重大技術裝備進口稅收政策的通知》、《關于進一步鼓勵集成電路產業發展企業所得稅政策的通知》、以及《關于開展首臺(套)重大技術裝備保險機制試點工作的通知》。

2、大基金目前已入股紫光展訊、中興微電子、艾派克、湖南因科微、北斗星通、深圳因微、盛科網絡、硅谷數視、芯源微電子、匯頂科技等多個半導體設計企業。

實現設備本土化是我國發展集成電路產業的關鍵之一,關系到我國能否擁有產業自主權。《中國制造 2025》對于半導體設備國產化提出了明確要求:在 2020 年之前,90~32nm 工藝設備國產化率達到 50%,實現 90nm 光刻機國產化,封測關鍵設備國產化率達到 50%。在 2025 年之前,20~14nm 工藝設備國產化率達到 30%,實現浸沒式光刻機國產化。到 2030 年,實現 18英寸工藝設備、EUV 光刻機、封測設備的國產化。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體設備電源行業市場競爭態勢及未來趨勢研判報告

《2026-2032年中國半導體設備電源行業市場競爭態勢及未來趨勢研判報告》共八章,包含中國半導體設備電源行業鏈結構及全產業鏈布局狀況研究,中國半導體設備電源行業重點企業布局案例研究,中國半導體設備電源行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國半導體專用設備行業全景速覽:半導體工藝技術進步推動行業高精密化與高集成化發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)