芯片設計流程

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國芯片設計行業深度調研及投資前景分析報告》

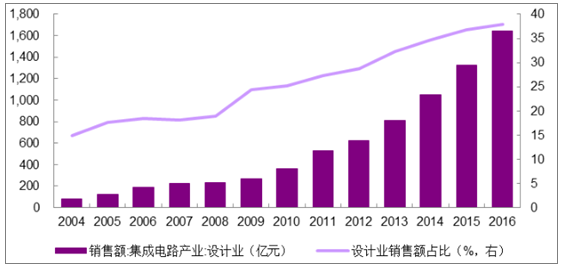

我國芯片設計產業持續維持快速增長。2016 年中國設計業全行業銷售額達1644.3 億元,比 2015 年增長 24.1%,并首次超越封測業,成我國集成電路產業鏈中比重最大的產業。

我國半導體設計業的銷售額及占比

數據來源:公開資料整理

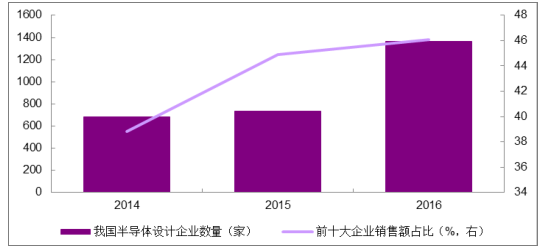

優質公司已凸顯,行業集中度仍有提升空間。2016 年中國大陸 IC 設計公司共有 1362 家,其中中國十大設計企業的銷售總額達到 700.15 億元,占全行業銷售總和的比例從 2014 年的 23.8%提升至 2016 年的 46.1%,但相比美國近 90%的占比,我國集中度明顯偏低,還有很大的提升空間。

我國 IC 設計企業數量眾多

數據來源:公開資料整理

中國 2016 年前十大 IC 設計企業

排名 | 公司 | 2016 年營業收入(億元)) |

1 | 深圳海思半導體有限公司 | 260 |

2 | 北京清華展銳 | 125 |

3 | 北京君正(并購豪威) | 90 |

4 | 深圳中興微電子 | 60 |

5 | 華大半導體有限公司 | 34 |

6 | 北京智芯微電子有點公司 | 32.15 |

7 | 深圳匯頂科技股份有限公司 | 30 |

8 | 杭州士蘭微電子股份有限公司 | 23 |

9 | 大唐半導體設計有限公司 | 23 |

10 | 北京芯成半導體有限公司 | 23 |

數據來源:公開資料整理

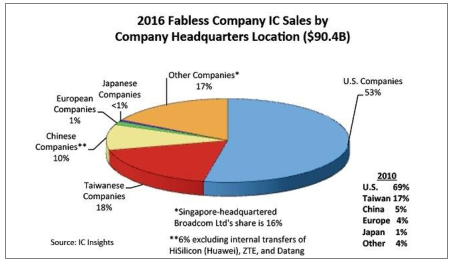

部分國內企業已擁有較強國際競爭力。中國大陸 IC 設計公司從 2015 年的736 家大幅增加到 2016 年的 1362 家。在純設計企業方面,2009 年大陸僅有深圳海思半導體一家進入全球前 50 純 IC 設計業者之列,而 2016 年已有海思、展訊、中興微電子等 11 家企業進入。我國純 IC 設計業者合計銷售額占全球的比例已從 2010 年的 5%提升至 2016 年的 10%。

2016 年全球純設計公司銷售額占比

數據來源:公開資料整理

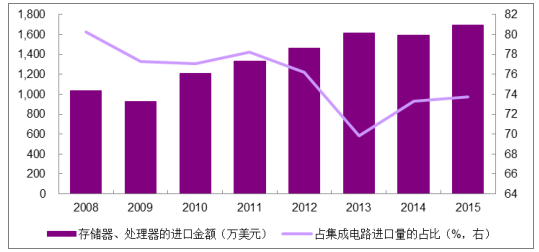

在看到進步的同時,也需要看到差距,目前我國高端 IC 設計產能不足。我國芯片設計業的產品范圍已經涵蓋了幾乎所有門類,且部分產品已擁有了一定的市場規模,但我國芯片產品總體上仍然處于中低端,在高端市場上還無法與國外產品展開競爭。我國集成電路每年超過 2000 億美元的進口額中,處理器和存儲器芯片占比超過 70%。

我國進口的集成電路中 70% 以上是存儲器、處理器

數據來源:公開資料整理

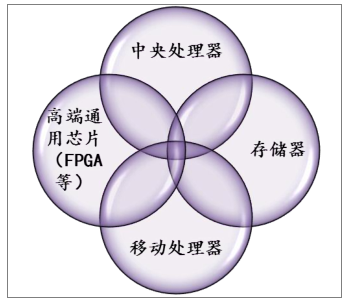

高端通用芯片與國外先進水平差距大,主要體現在四個方面。1)移動處理器的國內外差距相對較小。紫光展銳、華為海思等在移動處理器方面已進入全球前列。2)中央處理器(CPU) 是追趕難度最大的高端芯片。英特爾幾乎壟斷了全球市場,國內相關企業約有 3-5 家,但都沒有實現商業量產,大多仍然依靠申請科研項目經費和政府補貼維持運轉。龍芯等國內 CPU 設計企業雖然能夠做出 CPU 產品,而且在單一或部分指標上可能超越國外 CPU,但由于缺乏產業生態支撐,還無法與占主導地位的產品競爭。3)存儲器國內外差距同樣較大。武漢長江存儲試圖發展 3D Nand Flash(閃存)的技術,但目前僅處于 32 層閃存樣品階段,而三星、英特爾等全球龍頭企業已開始陸續量產 64 層閃存產品。4)對于 FPGA、AD/DA 等高端通用芯片,國內外技術懸殊。

國內外技術差距主要體現在四個方面

數據來源:公開資料整理

針對中國半導體設計產業的發展現狀,半導體設計行業的發展重點是面向國家信息和社會安全,發展自主的 CPU 和安防產品; 面向移動通信和智能電視,發展高端集成電路產品; 面向安防行業、汽車、智能電網等特定領域,開發特色產品及 IP。

芯片設計位于半導體產業的最上游,是半導體產業最核心的基礎,擁有極高的技術壁壘,需要大量的人力、物力投入,需要較長時間的技術積累和經驗沉淀。目前,國內企業在 CPU 等關鍵領域與國外企業仍有較大的技術差距,短時間內實現趕超具有很大難度。但從近幾年的產業發展來看,技術差距正在逐步縮小。同時,在國家大力倡導發展半導體的背景下,逐步實現芯片國產化可期。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國芯片設計行業市場專項調查及投資前景分析報告

《2026-2032年中國芯片設計行業市場專項調查及投資前景分析報告》共十六章,包含芯片設計行業投資環境分析,芯片設計行業投資機會與風險,芯片設計行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中國電源芯片設計行業發展趨勢:國產產品結構改善,市占率提升[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中國芯片設計行業全景速覽:企業數量快速增長,領軍企業進入全球主流競爭格局[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)