一、 中國金融業發展現狀分析

2017 年7 月召開的全國金融工作會議提出三大任務,服務實體經濟,防控金融風險,深化金融改革。全國金融工作會議被視為中國金融界最高規格會議,1997 年以來,全國金融工作會議每五年召開一次。2017 年的全國金融工作會議將指引未來多年金融業的發展,服務實體經濟,防控金融風險等原則將會在金融監管中得以落實。

2017 年12 月出臺的資管新規(征求意見稿)中提及,規定的出臺是按照黨中央、國務院決策部署。資管新規象征著融監管正式進入到一委一行三會框架的新階段,金融業進入到了統一協調監管的新時代,金融監管趨嚴方向不改。當部分市場參與者認為金融去杠桿去的差不多之時,2017 年12 月中下旬的中央經濟工作會議卻再次定調,防范化解風險特別是金融風險位列今后三年三大攻堅戰之首。而防范化解風險重點是金融風險,根源是高杠桿率,目標是使得宏觀杠桿率得到有效管控。金融去杠桿不是結束,而是開始。

2018 年是今后三年的開局之年,預計會比2017 更嚴,2018 年去杠桿尤其是金融去杠桿將進一步推進。2018 年上半年可能仍有較多

監管政策出臺,且監管協調性大幅提升。

1、金融防風險,任重道遠

自2012 年以來,監管機構相繼放松了對保險資管、券商資管、基金及基金子公司專戶的監管限制。在此過程中,部分資管機構逐步演變成為影子銀行產品的通道,商業銀行資金借助各類通道追逐高收益資產。期限利差驅動之下,商業銀行通過同業存款、同業存單等短久期負債去對接期限3-5 年的資產,期限錯配情況嚴重。

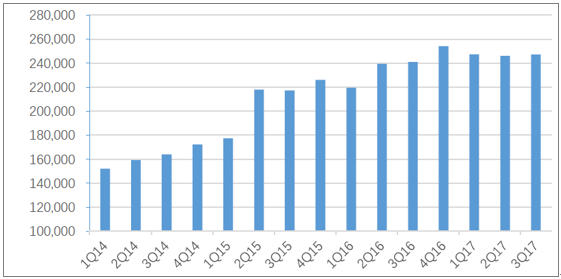

老16 家上市銀行同業負債規模(含應付債券)規模仍達24.7 萬億

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國金融租賃行業市場競爭格局及未來發展趨勢報告》

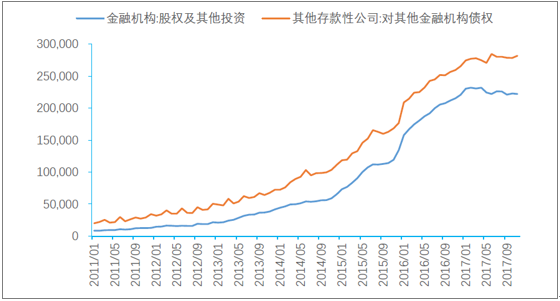

金融創新狂飆的五年也是商業銀行對非銀債權飆升的五年。商業銀行資金借助各類通道規避了央行貸款額度限制,資產規模快速擴張,商業銀行對非銀債權從12 年初的不到5 萬億元迅猛增至17 年6 月末的28.5 萬億元。借助通道擴張成為與信貸比肩的資產配置方式,部分銀行對非銀債權甚至高于貸款。所謂銀行對非銀債權,是指央行按月披露的其他存款性公司(銀行+財務公司)資產負債

表上對其他金融機構債權,亦即其他存款性公司持有的對其他金融機構的債權,包含非銀同業貸款、銀行持有的非銀金融機構發行的債券、對非銀機構的買入返售、持有的信托計劃、資管計劃、同業理財等。

過去三五年,在利差驅動之下,商業銀行通過同業存款、同業存單等短久期去對接期限3-5年的資產,期限錯配情況非常嚴重。預計商業銀行當前同業負債(含同業存單)規模仍然超過30 萬億元,處于歷史高位。而截至2017 年11 月末,銀行業對非銀的債權仍高達28.2 萬億元,尚未見到明顯下降。

17 年11 月末對非銀債權仍達28.2 萬億,金融去杠桿需深度推進(萬億元)

資料來源:公開資料整理

2018 年金融去杠桿將進一步推進,當前處于金融杠桿解構過程,由于對接的資產期限較長,杠桿解構過程將較為漫長。30 萬億的同業負債(含同業存單)由于主要對接了流動性差且期限長的資產,只能慢慢等資產到期不做續做,來降低對同業負債的依賴。

2、小部分銀行面臨較大負債壓力

以3Q17 數據進行測算,整體影響不大,多數銀行已備案的18 年發行計劃低于測算公式測算的上限,無需調整發行計劃。

各行同業存單發行額度(2017 V S 2018)

資料來源:公開資料整理

但部分同業負債占比高的中小行發行備案額度或將大幅減少。據測算,興業、浦發、民生、上海銀行等可發行額度下降較多,負債端面臨較大壓力,資產規模增速預計將放緩。限于數據可得性,測算結果與實際備案額度可能有一定差別。另外,結算性同業存款占比假設或與實際情況有出入。

從已披露18 年發行計劃的53 家銀行看,同業存單發行計劃共計2.27 萬億,與17 年基本相當,低于17 年實際發行量(低20%左右)。53 家銀行中,備案計劃持平或高于17 年的在半數以上,明顯好于新口徑測算情況。2017 年,商業銀行負債壓力較大,由于同業負債匹配的資產期限較長,通過滾動發行同業存單彌補流動性缺口的需求較大,多數銀行實際同存發行額度均高于17 年初備案額度。

3、債券交易杠桿及信用債情況

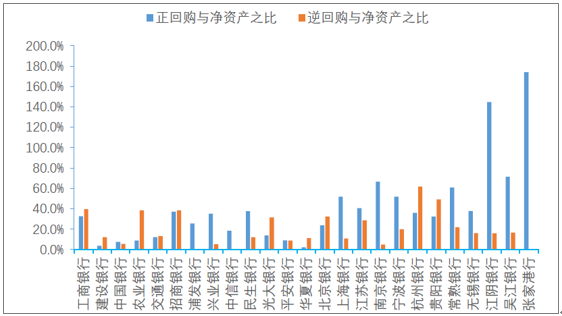

依據上市銀行3Q17 數據進行測算,發現大多數銀行正或逆回購與凈資產之比低于80%,符合債券交易杠桿要求,僅有兩家農商行比例超過80%,或需要整改。總體而

多數上市銀行債券交易杠桿達標(3Q17)

資料來源:公開資料整理

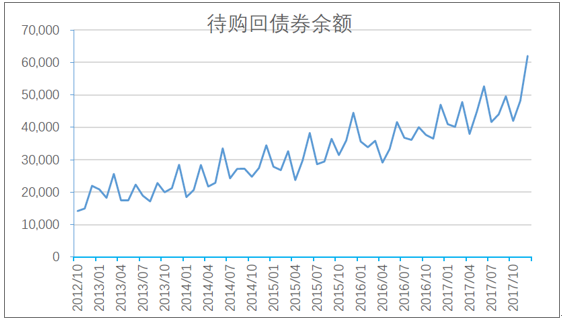

整體而言,債市杠桿或仍處于高位。債券市場通過債券質押回購加杠桿較為普遍,從待購回債券余額來看,2017 年12 月末余額達6.2 萬億,為歷史最高;債市降杠桿壓力不小。較高的債市杠桿水平,使得其對于短期資金需求較大,使得資金面較為脆弱。

17 年12 月末債券待購回余額達到6.2 萬億,為歷史最高(億元)

資料來源:公開資料整理

小部分銀行及部分券商債券交易杠桿存在符合交易杠桿要求,可能需要在市場上賣出部分債券,以將債券交易杠桿降至監管要求之內,這個過程可能會對信用債產生一定的影響。非銀處于資金傳遞鏈條末端。在當前央行-大行-中小行-非銀等資金傳遞鏈條中,非銀處于末端。當前超準水平總體偏低,在LCR 流動性指標壓力之下,商業銀行減少跨年資金融出,疊加對非銀的資金融出計入廣義信貸造成MPA 考核壓力,非銀相比銀行跨年更加艱難。

由于LCR、HQLAAR、NAFR 等流動性監管指標指標要求上升,且按月報送,商業銀行跨越特別是跨越出錢將更加謹慎,而由于在當前央行-大行-中小行-非銀等資金傳遞鏈條中,非銀處于末端,且對非銀的資金融出計入廣義信貸影響MPA 考核,預計2018 年非銀跨季資金價格波動將更大,要提早做好流動性安排,降低杠桿水平。

適當降低債券交易杠桿是必要的,加杠桿的成本有時或大幅高于債券票息本身。央行《3Q17 貨幣政策執行報告》提到,‚當然,市場主體應不斷增強流動性風險意識,科學規劃流動性特別是前瞻安排跨季資金來源,‘滾隔夜’彌補中長期流動性缺口的過度錯配行為和以短搏長過度加杠桿的激進交易策略并不可取。聽央行一句勸,2018 年或許好過不。

4.中小行業績情況

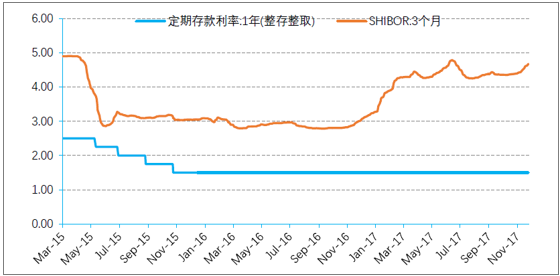

16 年10 月起,市場利率開始明顯上升,同業負債成本率與存款之差不斷拉大。存款重新成核心競爭力。年初以來,市場利率大幅上升,近期3M 同業存單利率站上5.5%,從一年前的不到3%上升到5.5%,與1 年期定期存款基準利率之差不斷擴大,存款的成本優勢不斷擴大。同業負債成本顯著上升,而存款由于基準利率未變,成本相對剛性且負債穩定,相對同業負債優勢開始凸顯,存款能力重新成為上市銀行核心競爭力。

17 年初開始,存款負債成本優勢不斷顯現(%)

資料來源:公開資料整理

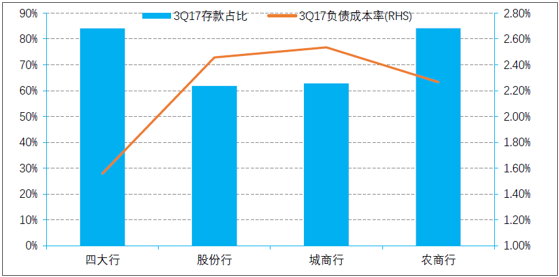

上市銀行中存款情況分化,四大行和農商行存款占比均達84%(截止17 年9 月末),而股份行和城商行存款占比較低,平均占比不到65%。由于存款成本與基準存款利率掛鉤,而非存款類負債主要市場利率掛鉤,2017 年初以來,市場利率大幅走高,顯著推高了股份行和城商行的負債成本率。大行負債中存款占比高,負債成本優勢顯著(3Q17)

資料來源:公開資料整理

除四大行和招行外,17 年多數行負債成本率大幅上升。負債成本率的明顯抬升,導致大多數股份行和城商行凈息差同比大幅下降。

17 年以來多數行計息負債成本率上行幅度大于生息資產收益率上行(3Q17)

資料來源:公開資料整理

考慮到四季度同業存單利率上升達100BP,且預計2018 年同業存單利率4.8%以上是常態,由于股份行和城商行存款占比不到65%,逐步傳導至負債成本后,預計將推升負債成本率高達35BP。此外,由于股份行和多數城商行客戶位于一二三線城市,對利率較敏感,市場利率上升也將對存款產生負面影響,存款增長較困難。預計,部分股份行及城商行2018年凈息差仍將明顯承壓,業績或存在一定的不確定性。

二、2018年金融業發展趨勢分析

回顧年初以來銀行板塊行情,四大行+招行、平安和寧波漲幅居前,走出相對獨立的行情。其核心邏輯便在于,業績驅動。估值低但基本面一般的股價很難起來,估值低且基本面明顯改善的股價大幅起來了,估值相對高一些但基本面好的則估值溢價持續提升。展望2018 年,市場利率維持高位,金融監管進一步趨嚴,市場風格難以改變,今年的風格將會延續。過去兩年,增量資金主要來自外資、險資和銀行理財,增量資金穩健的價值投資風格決定了市場風格。2018 年投資策略是,以四大行為絕對收益標的;以平安為彈性標的。

考慮到四季度同業存單利率上升達100BP,且預計2018 年同業存單利率4.8%以上是常態,由于股份行和城商行存款占比不到65%,逐步傳導至負債成本后,預計將推升負債成本率高達35BP。此外,由于股份行和多數城商行客戶位于一二三線城市,對利率較敏感,市場利率上升也將對存款產生負面影響,存款增長較困難。預計,不少股份行及城商行2018年凈息差仍將明顯承壓,業績或存在一定的不確定性。四大行負債優勢明顯,較好的客戶基礎帶來存款穩健增長,資產規模有望保持9%左右增速;部分表外融資需求轉向表內貸款,經濟平穩之下,信貸需求不會差,需求與成本驅動之下,貸款利率將進一步走高;市場利率上升或保持高位,帶來債券票息逐步提升,支撐息差改善;大行風控要求較高,企業效益向好特別是周期行業復蘇之下,資產質量有望持續改善。

業績向好,預計2018 年撥備前利潤增速將達10%。四大行股價過去幾個月橫盤震蕩,1 月迎來一波行情。2018 年上半年仍可能有較多監管政策落地,對大行影響小;當前估值仍較低,業績改善趨勢明確,支撐估值提升;短期內,增值稅明確能以年末收盤價計算銷售額,預計之前收益兌現的資金會回來配置,帶來一波行情,開年配大行。開年配大行,首推農行。農行縣域布局完善,負債以存款為主,存款中活期占比高,負債成本優勢顯著。相比中小行存款增長困難,農行存款持續穩健增長。給予農行買入評級,目標價5.06 元/股,上行空間較大。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)