我們認為,現階段生豬養殖行業正經歷環保豬周期,供給水平或將長期受限。本輪豬周期同歷史豬周期表現不同主要體現在:能繁母豬存欄量在豬價上行階段出現持續性下降,且至今仍保持下滑的態勢,時間長達 33 個月(2015 年 3 月-2017 年 11 月)。我們認為造成這種現象的核心原因即在于此輪環保政策加嚴導致了行業產能被迫出清且進入門檻提高。在環保政策持續高壓的背景下,本輪我們正在面臨非典型性的豬周期。

我們判斷,在非典型性豬周期背景下,行業供給或將長期受限,生豬養殖行業盈利或將維持較長時間。生豬養殖板塊將由過去盈利大幅波動向盈利穩定階段過渡,其估值體系有望發生改變,優質的市場份額快速增長的龍頭公司將會迎來估值和盈利雙重提升。

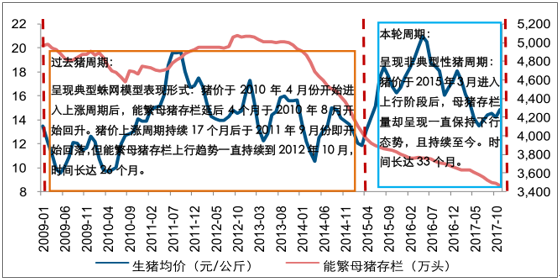

本輪周期同歷史豬周期表現形式不同

數據來源:公開資料整理

1、回顧過去:蛛網模型為過去兩輪豬周期的典型寫照

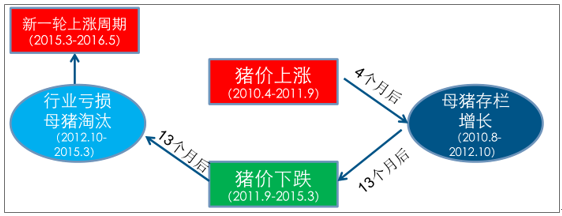

2006-2009 年以及 2010-2014 年兩輪豬周期呈現典型蛛網模型的表現形式,即:豬肉價格上漲刺激養殖戶積極補欄,從而造成生豬供給的增加,進而導致豬價下跌,而豬價下跌后又使得行業虧損,養殖戶開始淘汰母豬產能,一段時候后又造成供給短缺,使得豬價上漲,周而復始從而形成豬周期。在此兩輪周期下,由于產能(能繁母豬存欄量)的周期性波動,也使得豬價的周期性波動表現明顯。

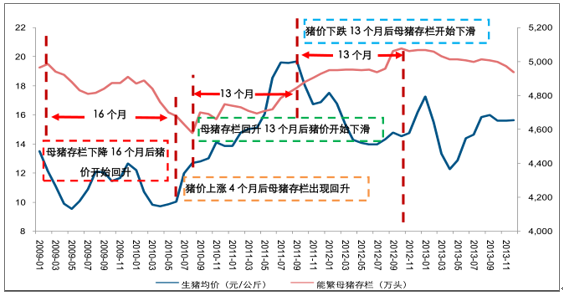

蛛網模型下的豬周期典型特征主要體現在兩方面:1、 能繁母豬存欄量變化情況決定了1 年后的豬價走勢,豬價同 1 年前能繁母豬存欄量表現出較強的負相關性;2、能繁母豬存欄量相對于豬價通常延后、能繁母豬存欄量相對于豬價通常延后 3-4 月后即開始呈現與之一起回升的態勢,而在豬價從高點開始回落時期,由于補欄的慣性作用以及產能建設的延后性,母豬存欄通常仍呈現持續回升態勢,維持時間約月后即開始呈現與之一起回升的態勢,而在豬價從高點開始回落時期,由于補欄的慣性作用以及產能建設的延后性,母豬存欄通常仍呈現持續回升態勢,維持時間約 1 年左右。

上一輪豬周期的蛛網模型表現形式

數據來源:公開資料整理

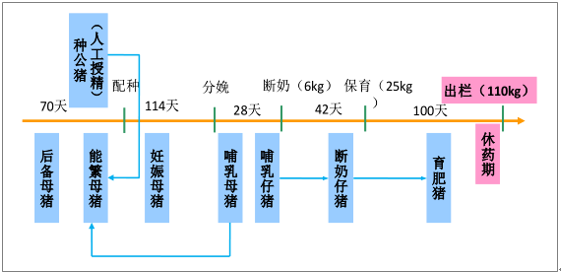

生豬養殖流程及所需時間情況

數據來源:公開資料整理

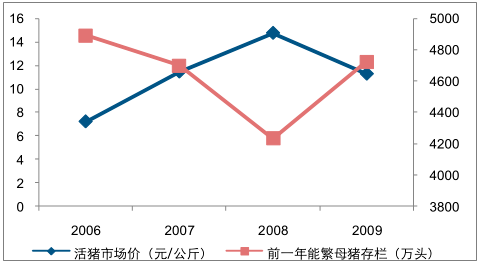

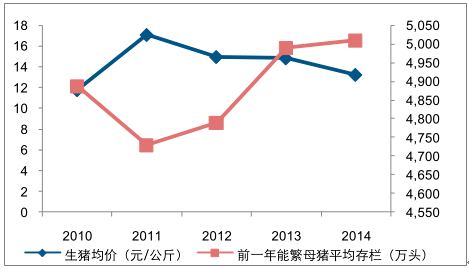

從豬價走勢情況來看,2006-2009 年周期:由于前期豬價持續處于低位,行業虧損嚴重,使得農戶大量淘汰母豬,2006 年能繁母豬存欄量同比下降幅度達 3.9%。在產能大幅的出清下,07 年豬價開始出現回升態勢。據國家統計局數據(下同),2007 年活豬市場均價 11.5 元/公斤,同比上漲 59%。而進入 2007 年后,由于高致病性藍耳病在全國的大面積爆發,母豬存欄在 2007 年仍保持下行的態勢,使得豬價在 2008 年持續上漲。2008 年活豬市場均價 14.8 元/公斤,同比上漲 29%。而由于行業高盈利使得中小型養殖戶大面積補欄,2008 年母豬存欄開始出現明顯回升,同比漲幅達 12%,豬價因此也在 2009 年出現下滑。2010-2014 年周期:能繁母豬存欄量從 2009 年四季度起出現下行態勢,10 個月后,2010 年 7 月份豬價開始回暖。2010 年 8 月,母豬存欄達到當時低點 4580 萬頭,較高點下降 8.2%。生豬價格也在 11 個月后漲至高點,達到 19.6 元/公斤,同比漲幅達 64%。而在母豬存欄 2010 年 9 月份出現回升以后,豬價也在 2011年 9 月份開始出現下滑。

從能繁母豬存欄量變化的趨勢來看,2006-2009 年豬周期時,除了 2007 年爆發疫情使得母豬存欄在豬價回升的 2007 年繼續下行,2008 年母豬存欄即同豬價一起上行,且在豬價下滑的 2009 年存欄仍保持上升態勢。2010-2014 年周期時,豬價 2010 年 5 月份開始上漲,母豬存欄延后 4 個月開始出現回升,且在 2011 年 9 月豬價到頂回落時,母豬存欄仍保持上行并于 2012 年 10 月份見頂,達到 5078 萬頭,較前期低點漲幅達 11%。

2006-2009 年豬價同前一年能繁母豬存欄量負相關性較強

數據來源:公開資料整理

2010-2014 年生豬均價同前一年母豬平均存欄量負相關性較強

數據來源:公開資料整理

2009-2013 年期間豬價與能繁母豬存欄量的變換關系

數據來源:公開資料整理

2、對比當今:環保政策加嚴導致此輪出現非典型性豬周期

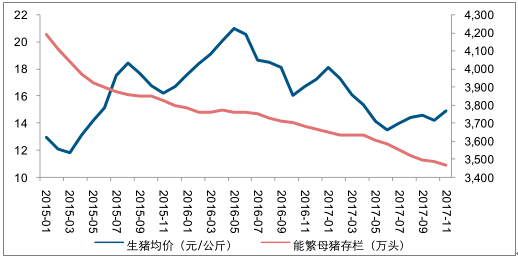

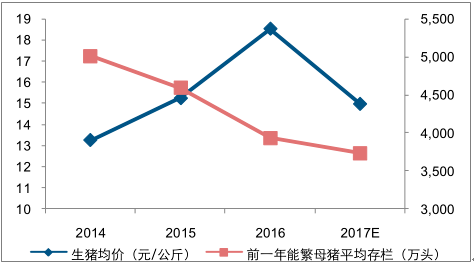

跟過去豬周期不同,我們認為,此輪豬周期對蛛網模型失靈,我們定義此輪豬周期為非典型性豬周期,即:1、豬價至 2015 年 3 月份開始上漲后母豬存欄卻保持下滑趨勢,且持續 2017 年 11 月(最近一期披露數據),時間長達 33 個月,累計降幅達 14.2%;2、在母豬存欄仍保持低位且下行趨勢的背景下,豬價卻自 2016 年 5 月起出現大幅下行,根據數據顯示,截止 2018 年 1 月 5 日生豬均價 14.95 元/公斤,較高點下滑幅度達 29.5%。

2015 年 3 月豬價上漲后能繁母豬存欄量確保持下行態勢

數據來源:公開資料整理

此輪周期能繁母豬存欄量并未同豬價一同上漲

數據來源:公開資料整理

此輪周期豬價同 1 年前能繁母豬存欄量負相關性不明顯

數據來源:公開資料整理

其次,為何在豬價上漲的趨勢下母豬存欄繼續下滑,且下行時間至今已長達 33 月?環保去產能為造成此次非典型性豬周期的核心因素。雖然豬價自 2015 年 3 月以來持續上漲,但與之相對應是政府對于養殖行業的環保監管愈發嚴格。2017 年以來國務院亦發文明確規定 2017 年底各地區要依法關閉或搬遷禁養區內的畜禽養殖場(小區)和養殖專業戶,全國大部分省份已明確規定 2017 年底前禁養區內養殖場將清理整頓完畢。環保監管的加嚴一方面使得禁養區產能出清,部分散養戶退出行業,一方面也使得行業進入門檻提高(環保設施投入帶來成本的增長),養殖戶的補欄受到一定的限制。因此我們可以看到,在生豬養殖行業持續盈利的背景下母豬存欄仍在保持下行的態勢。

根據數據顯示,16 年由于環保禁養導致生豬產能的調減量達 3600 萬頭,而 2017 年環保政策仍將持續,根據主要養殖省份調減產能的測算,整體上我們預計 2017 年由于環保因素主要養殖省份產能調減仍將保持較高規模,總調減產能 預計約 2999 萬頭。而即使考慮規模化企業產能擴張,2017 年產能預計仍將呈現下行態勢。整體上預計 2017年 5 家養殖上市公司產能擴張僅 744 萬頭,考慮 2018 年產能的累計增長也僅 1924 萬頭,仍低于環保政策加嚴導致行業產能的縮減。因此我們預計,未來母豬產能或將較長時間處于低位。

3/展望未來:行業或長期保持穩定盈利

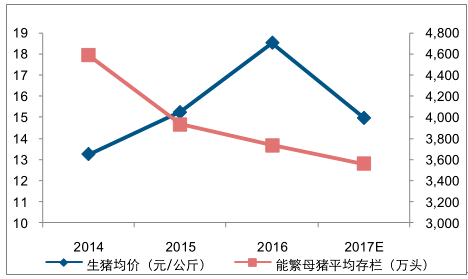

我們判斷,在環保持續趨嚴背景下,能繁母豬存欄量或將長期維持低位,生豬供應或將長期受限。而由于豬肉需求較為穩定,我們測算 2018 年豬肉供需將呈現偏緊的態勢 5 ,預計缺口達 115.9 萬噸,缺口絕對量基本和 2017 年持平。我們預計 2018 年豬價或同2017 年保持持平,約 15 元/公斤。

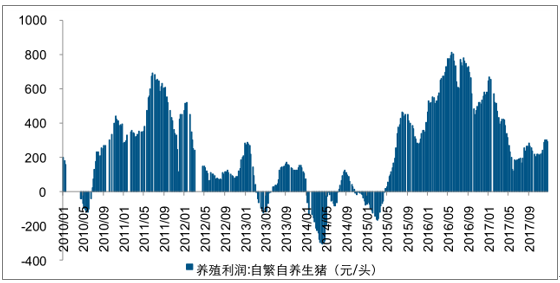

長期來看,由于環保政策的加嚴,預計能繁母豬存欄量較難回到前期高點水平(5078萬頭),其中樞或將出現下移。在此背景下,未來行業盈利有望超過歷史平均水平(2010年至今行業自繁自養平均盈利達 245 元/頭),優質行業龍頭由于成本優勢,預計頭均盈利或將更高。

測算 2018 年豬肉供需仍呈現缺口

年份 | 前10 個月 能繁母豬 平均 存欄量( 萬頭) | 對應msy 水平 | 商品豬出欄頭數(萬頭) | 頭均豬肉產量(公斤) | 豬肉產量(萬噸) | 豬肉需求(萬噸) | 供需缺口(萬噸) |

2014 | 4981 | 14.76 | 73510 | 77.2 | 5671.4 | 5549.7 | 121.7 |

2015 | 4467 | 15.85 | 70825 | 77.5 | 5486.5 | 5595.3 | -108.7 |

2016 | 3870 | 17.70 | 68502 | 77.4 | 5299.1 | 5604.4 | -305.2 |

2017E | 3715 | 18.54 | 68891 | 79.7 | 5489.2 | 5604.4 | -115.2 |

2018E | 3537 | 19.47 | 68864 | 79.7 | 5488.5 | 5604.4 | -115.9 |

數據來源:公開資料整理

2010 年至今自繁自養平均盈利達 245 元/頭

數據來源:公開資料整理

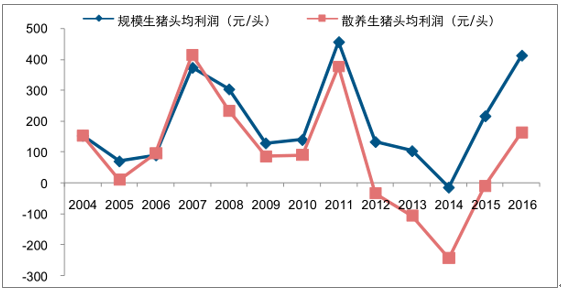

2004-2015 年規模化養殖頭均盈利 198 元,散養生豬頭均盈利 95 元

數據來源:公開資料整理

考慮 18 年對應上一年能繁母豬存欄量同比下行 3%,psy 水平提升 3%。

相關報告:智研咨詢發布的《2017-2023年中國生豬養殖市場競爭現狀及市場前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國生豬養殖行業市場調查研究及投資策略研究報告

《2026-2032年中國生豬養殖行業市場調查研究及投資策略研究報告》共十一章,包含中國生豬養殖行業領先企業經營情況分析,中國生豬養殖行業風險分析及前景展望,中國生豬養殖行業投資機會與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢