一、需求端:海外補庫推動全球農藥景氣向上

全球農藥市場銷售規模逐步恢復。根據數據顯示,2006-2016 年,全球農用農藥市場銷售額從 325.1 億美元增長至 499.2 億美元,年復合增速為 4.4%。在油價下跌等諸多因素影響下,2015 年全球農藥市場銷售額為 512.1 億美元,同比下滑9.6%。隨著海外農藥巨頭庫存去化充分,進入補庫存階段,農藥供給趨緊,從 2016 年下半年開始部分農藥品種價格上行,農藥市場逐步復蘇。

全球農藥銷售額降幅收窄

數據來源:公開資料整理

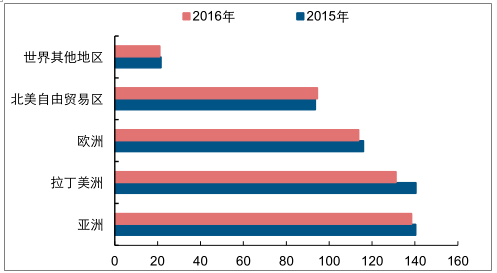

從品種來看,2015 年全球農藥市場中,除草劑銷售額占比為 42%,位于農藥行業第一位,殺蟲劑、殺菌劑分別居第二、三位。從地區分布來看,全球農藥銷售居前的地區為亞洲、拉丁美洲、歐洲等。

2015 年全球農藥市場銷售占比

數據來源:公開資料整理

2015 年和 2016 年全球農藥按地區銷售情況(百萬美元)

數據來源:公開資料整理

全球農藥庫存處于低位,開啟補庫存周期。由于 2015-2016 年全球農藥市場連續衰退,農藥巨頭經歷了連續的去庫存過程。杜邦的庫存連續四年下滑,2016 年庫存下滑至 56.7億美元,創四年來新低。經歷兩年多的去庫存周期后,國際農化巨頭完成去庫存,進入新一輪補庫存周期。根據數據顯示,2017 年三季度末,杜邦和陶氏的庫存有較大幅度增漲。

陶氏和杜邦庫存情況

數據來源:公開資料整理

中國農藥出口旺盛。經過多年的發展,我國已形成了包括原藥生產、制劑加工、原材料及中間體配套等較為完整的農藥工業體系,農藥產能和產量居世界前列。受益于全球農化巨頭補庫存,我國作為農藥出口大國,2016 年起出口改善較明顯。2016 年我國農藥出口數量為 140.0 萬噸,同比增長 19.1%,2017 年前 10 個月,我國農藥出口數量為132.0 萬噸,同比增長 15.3%。

我國農藥出口增速較快

數據來源:公開資料整理

二、供給端:多因素催化再塑農藥新格局

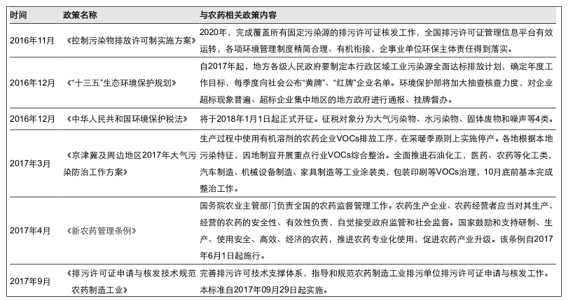

環保趨嚴,加速產能出清。2015 年起國內開始施行新修訂的《中華人民共和國環境保護法》,環保部門加強了對違法行為的處罰力度。2016-2017 年,環保部組織了四批環保督察,再加上國家推進京津冀大氣治理,環保執行力度持續強化,小散亂污的農藥企業相繼限產或者停產。環保部已按計劃在 2017 年底完成包括化學農藥行業在內的 15個重點行業排污許可證核發工作。部分未在 2017 年 12 月 31 日前取得排污許可證的化學農藥企業將無法繼續生產。2018 年,國內將開始征收環保稅和啟動第二輪環保督察,環保不達標的企業產能將會退出,農藥產業集中度繼續上升,供給格局將會繼續改善。

我國農藥行業相關環保政策

數據來源:公開資料整理

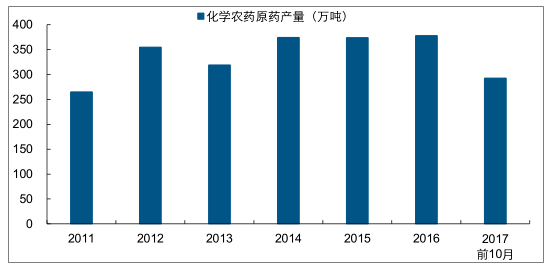

農藥原藥供給減少。由于環保趨緊,農藥供給端收縮,化學農藥產量增速放緩。2016年化學農藥原藥產量與 2015 年基本持平。2017 年前 10 個月,化學農藥原藥產量為292.5 萬噸,同比下降 3.6%。

國內化學農藥原藥產量

數據來源:公開資料整理

全球農藥龍頭抱團取暖,逆勢求變。在農藥市場景氣度低迷時,各大企業紛紛尋找合作伙伴攜手度過價格的低潮期。杜邦與陶氏聯姻,中國化工收購先正達,拜耳擬并購孟山都,農藥巨頭行業走向集中。并購重組有利于企業之間優勢互補,減少資源重復投入,避免惡性競爭,提高抗風險能力。

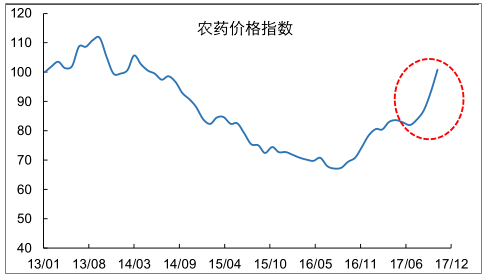

綜合來看,中國農藥行業供需格局改善,進入景氣向上周期,價格上漲,帶來盈利持續向上。根據統計數據顯示,今年以來,農藥價格指數較去年同期大幅上漲,11 月份農藥價格指數(CAPI)為 100.9,同比上漲 42.4%。隨著農藥價格上漲,上市公司業績大幅增加。根據數據顯示,2017 年前三個季度,農藥板塊(申萬分類)23家上市公司歸屬于母公司股東的凈利潤達到 46.2 億元,同比大幅增長 79.8%。

中國農藥價格指數反彈(更新至 2017 年 11 月)

數據來源:公開資料整理

農藥板塊上市公司業績大幅回升

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國農藥市場調查研究及投資機會分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國農藥行業市場全景調研及前景戰略研判報告

《2026-2032年中國農藥行業市場全景調研及前景戰略研判報告 》共十章,包含農藥行業細分產品市場現狀及前景分析,中國農藥產業鏈代表性企業案例研究,中國農藥行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢