LED 是發光二極管的英文名稱縮寫,發光波長覆蓋全部可見光以及紅外、紫外等其他波段光線。LED 芯片作為LED 產業鏈中門檻最高的環節之一,非可見光產品市場一直被海外企業占據,國內僅有三安光電等少數企業進入該領域。但是可見光 LED 芯片領域除車頭燈等大功率產品以外技術門檻略低,85%的市場正在被國內芯片企業加速占領,這一市場規模在 400-500 億元,中國一線芯片廠產值距離此規模還相差甚遠。中下游的封裝和應用環節已經領先芯片環節一步率先向中國大陸轉移,帶動中國 LED 芯片市場需求迅速擴大。

LED 產業鏈示意圖

數據來源:公開資料整理

(一) 核心設備與材料逐漸實現國產化

1、2017 年是 MOCVD 國產化元年

MOCVD 國際重要供應商有美國 Veeco、德國 Aixtron、日本的 Nippon Sanso,國內新崛起的廠商有中微半導體、中晟光電,國產 MOCVD 從 2017 年起已經占到國內 LED 廠商 MOCVD 設備新采購的 40%左右。日本廠商生產的 MOCVD 向來是只供應日本企業使用,不對外出口。全球最大的藍綠光機臺廠商美國 veeco 面臨中國設備企業的嚴重挑戰。

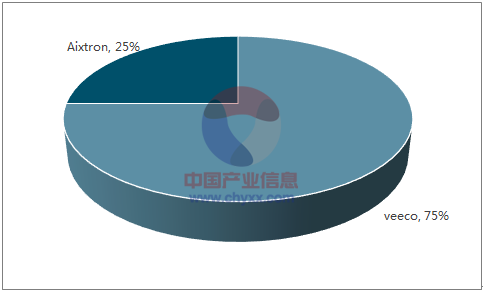

2016 年之前中國 MOCVD 市場份額

數據來源:公開資料整理

2017 年中國 MOCVD 市場份額

數據來源:公開資料整理

2、MO 源完全國產化,產能充足,并對外出口

MO 源重要供應商有 Dow(美)、SAFC Hitech(美)、Akzo Nobel(荷)和國內的南大光電、亞格盛、佳因光電等眾多供應商。國內以南大光電為首的 MO 源供應商掌握了核心生產技術,2010 年以來技術進步同時產能快速增加,MO 源價格下降較快,產能幾度面臨過剩的狀況。南大光電的 MO 源多年前已經實現出口。

MO 源國產化替代過程

數據來源:公開資料整理

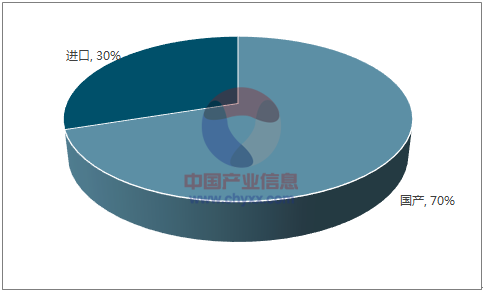

3、襯底國產為主,技術進步驅動價格下降

中國大陸 LED 廠商使用的襯底主要是國內廠商供應,占據 70%份額,進口產品占比接近 30%。隨著技術不斷成熟,襯底價格持續下降。當前主要襯底廠商都在擴大產能,以適應下游不斷增長的需求。同時襯底生產技術逐年進步,生產效率顯著提升。未來 3 年主流襯底尺寸將有望實現從 4 英寸向 6 英寸的過渡。

國產襯底市場份額 70%

數據來源:公開資料整理

技術進步推動襯底降價(單位:美元/2 寸片)

數據來源:公開資料整理

4、高純氣體市場被外企把持

電子級高純氣體市場呈現壟斷競爭的格局,行業集中度高。LED 芯片制造所需的各類高純氣體主要被德國林德、美國空氣化工、日本大陽日酸、昭和電工、普萊克斯、法國液化空氣等廠商壟斷。這些化工巨頭均在中國大陸投資設廠,方便供貨。高純特氣種類較多,國內廠商逐漸有能力量產部分氣體并出貨,但是大部分氣體還需要國內企業繼續攻克難關,總體國產化率依然較低,在 15%-20%之間。

(二)中國 LED 芯片產值持續增加,全球占比三分之一

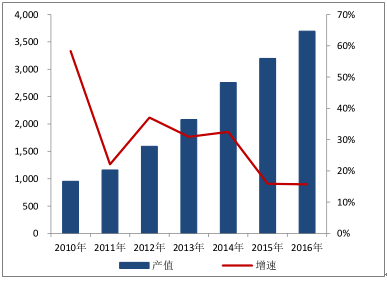

中國大陸 LED 企業一直沒有停止擴產,2011-2016 年購買了全球 60%的 MOCVD,產值份額逐年增加,2016年產值達到 145 億元,全球份額占比 32%。隨著 2017 年以后芯片擴產僅集中在中國大陸一線廠商,我們預計 2018年中國 LED 芯片產值有望接近全球一半,且前十大芯片企業市場份額將從 2016 年的 77%提升至 90%以上。

中國 LED 芯片產值持續增加

數據來源:公開資料整理

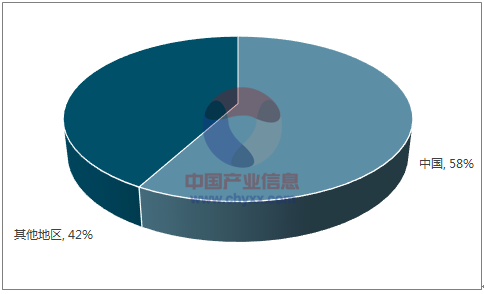

中國 LED 芯片產值占全球 32% (2016 年)

數據來源:公開資料整理

(三) 中國 LED 封裝和應用產值占全球比重均過半

LED 中下游的封裝與應用環節,由于進入門檻不太高,不像上游芯片環節核心技術主要掌握在歐美日本企業手中且投資額巨大,所以中國大陸LED封裝和應用發展最快,全球占比最高。2016年中國封裝產值全球占比接近60%,且在全球各國中增速最快,發達國家封裝產值年均縮減接近 10%,而中國封裝三大企業木林森、鴻利智慧和國星光電年均增速均超過 30%。

照明和顯示等應用領域,中國企業具有極大的成本優勢,隨著市場主流產品技術成熟,發達國家企業逐漸失去競爭優勢,漸漸剝離 LED 應用業務或者外包給中國企業代工生產。

中國 LED 封裝產值持續增加

數據來源:公開資料整理

中國 LED 封裝產值占全球 58% (2016 年)

數據來源:公開資料整理

中國 LED 應用產值持續增加

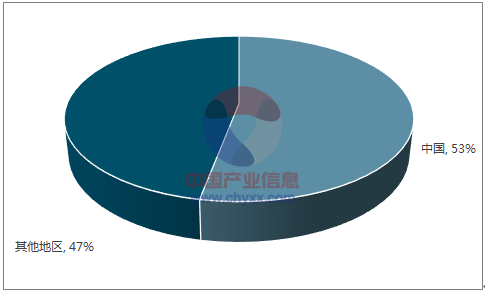

數據來源:公開資料整理

中國 LED 應用產值占全球 53% (2016 年)

數據來源:公開資料整理

(四) 下游應用市場持續增長,上游芯片供不應求

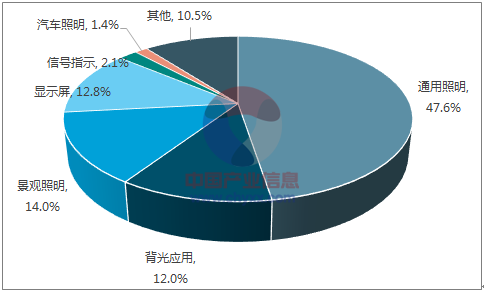

2016 年,LED 小間距、通用照明、汽車照明等市場持續增長,對 LED 芯片需求增加。LED 芯片廠商多次上調產品價格應對供不應求的市場情況。

LED 應用市場構成-2016 年

數據來源:公開資料整理

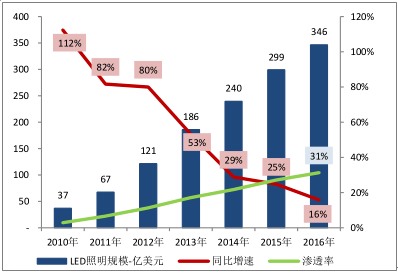

全球 LED 通用照明市場快速增長 ( 億美元 )

數據來源:公開資料整理

LED 行業經過多年洗牌,沒有技術積累從而提升生產效率的中小企業逐漸被淘汰。2015 年下半年至 2016 年初市場競爭激烈,技術領先和成本較低的大廠主動降價,小廠被迫關停產線。這些小廠設備老舊,沒有能力升級設備和技術,成本較高,只有退出 LED 行業。國內 LED 芯片環節能夠持續盈利的企業只剩下少數幾家,面對中下游需求的持續增長,技術領先的一線企業一致做出擴產的決定,行業集中度將進一步提升。

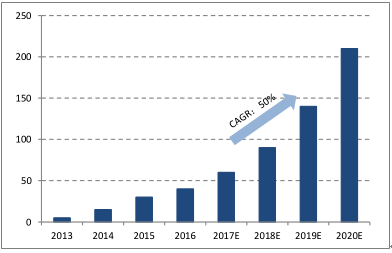

(五 )小間距 LED 持續高增長 ,2020 年規模超 200 億元

LED 小間距顯示屏是下游應用市場中規模較大且增速最快的領域。LED 顯示屏技術不斷進步,傳統 LED 顯示屏分辨率大幅提升,同時燈珠成本逐年下降,小間距 LED 已成為 100 英寸以上的大屏顯示市場的新興增長點。2017 年,國內小間距 LED 顯示屏繼續高速發展,在大屏幕顯示領域市場表現極為亮眼,預計小間距在 2017年 LED 顯示屏整個市場中占到 20%份額,全年市場規模達到 60 億元,較去年增長約 50%,預計未來 3 年將保持50%以上的增長。

LED 小間距顯示屏

數據來源:公開資料整理

小間距市場規模將繼續保持高速增長(億元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國LED芯片行業運營態勢及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國LED行業市場分析研究及投資潛力研判報告

《2026-2032年中國LED行業市場分析研究及投資潛力研判報告 》共九章,包含中國LED行業市場痛點及產業轉型升級發展布局,中國LED代表性企業案例研究,中國LED行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢