經濟型酒店的概念起源于 20 世紀 30 年代,隨著美國大眾消費的興起及公路網絡的發展,汽車旅館開始出現,為平民的出游提供廉價住宿服務。從 60 年代初到80 年代末,經濟型酒店進入蓬勃發展期。酒店數量迅速增長的同時,連鎖經營開始取代傳統的分散經營模式,單體酒店開拓出快速發展的擴張路徑。同時,品牌化連鎖經濟型酒店開始了國際化發展。其后十年,經濟型酒店進入市場成熟期。在步入 21 世紀之后,經濟型酒店進入了新一輪快速發展期,主要表現為經濟型酒店在發展中國家的市場開拓以及本土品牌的發展。20 世紀 90 年代,經濟型酒店的概念開始進入中國。第一個經濟型酒店品牌“錦江之星”于 1996 年推出,攜程網和首旅集團于 2002 年共同推出“如家”快捷品牌,次年美林閣推出“莫泰 MOTEL168”品牌,而 2004 年格林豪泰品牌成立,同年美國“速8”和法國雅高旗下“宜必思”等國際品牌也開始進入中國,“7 天”、 “漢庭”等知名經濟型連鎖酒店品牌也在同一時期開始發展。其后,中國經濟型酒店進入了飛速增長階段。

我國經濟型酒店快速發展期知名連鎖酒店品牌

數據來源:公開資料整理

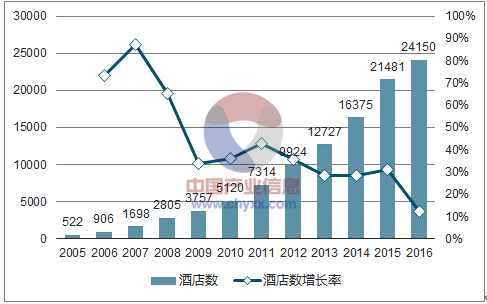

截至 2016 年底,我國有限服務酒店總數已經達到 24150 家,同比增長 12.41%,客房總數 2134690 間,同比增長 8.41%。而 10 年前,有限服務酒店數量僅為 906家,十年間行業復合增長率達到 38.86%。目前,行業在經歷了十年快速發展之后已處于成熟期,行業整體增速持續下滑。

我國有限服務酒店發展狀況

數據來源:公開資料整理

與此同時,有限服務酒店行業內部結構開始悄然發生轉變。截至 2016 年底,在有限服務酒店中,中端酒店共 2342 家,同比增長 33.91%,遠遠超過同年有限服務酒店增速。經濟型酒店的增速放緩疊加中端酒店發展駛入快車道,使得中端酒店占有限服務酒店市場比例逐年提高,至 2016 年達到 9.70%。

2013-2016 年中端酒店數量持續增長

數據來源:公開資料整理

中端酒店在有限服務酒店市場的比例逐年提升

數據來源:公開資料整理

在有限服務酒店中,經濟型連鎖酒店品牌規模前三強如家酒店、漢庭酒店、 7 天酒店分別屬于首旅酒店集團、華住酒店集團以及錦江國際酒店集團,其在經濟型連鎖酒店的市場占有率分別為 13.79%、 12.10%和 11.95%。而 2017 年中國經濟型連鎖酒店品牌規模前 10 強的市占率達到 64.42%,行業集中程度較高。但如若將星級酒店市場甚至整個酒店行業作為分母,則經濟型連鎖酒店市占率僅為個位數。

2017 年中國經濟型連鎖酒店品牌規模 10 強

排名 | 品牌名稱 | 控股集團 | 門店數 | 客房數 | 市占率 |

1 | 如家酒店 | 首旅如家酒店集團 | 2385 | 251987 | 13.79% |

2 | 漢庭酒店 | 華住酒店集團 | 2181 | 221157 | 12.10% |

3 | 7 天酒店 | 錦江國際酒店集團 | 2424 | 218372 | 11.95% |

4 | 錦江之星 | 錦江國際酒店集團 | 1011 | 121993 | 6.67% |

5 | 格林豪泰 | 格林豪泰酒店集團 | 1332 | 118578 | 6.49% |

6 | 城市便捷 | 東呈酒店集團 | 665 | 57309 | 3.14% |

7 | 都市 118 | 都市酒店集團 | 1126 | 55439 | 3.03% |

8 | 尚客優 | 尚美生活集團 | 925 | 51993 | 2.84% |

9 | 莫泰酒店 | 首旅如家酒店集團 | 411 | 50220 | 2.75% |

10 | 布丁酒店 | 住友酒店集團 | 461 | 30264 | 1.66% |

數據來源:公開資料整理

隨著消費升級,中端酒店市場需求開始顯現,各大酒店集團開始紛紛布局中端酒店市場。如前所述,截至 2016 年底,中端酒店共 2342 家,同比增長 33.91%,遠遠超過同年有限服務酒店增速,中端酒店占有限服務酒店市場的比例逐年提高。其中,前十大中端酒店品牌市場占有率達到 64.77%,行業集中度與經濟型連鎖酒店基本持平。但是由于中端酒店在我國的發展剛剛起步,數量十分有限,所以未來中端酒店行業格局或存變數,這也促使各酒店集團在未來必將加速布局。

十大中端酒店品牌市占率

數據來源:公開資料整理

隨著我國經濟持續發展,城鎮居民人均可支配收入水平不斷提高,截止到 2015年城鎮居民人均可支配收入超 3 萬元大關,近 10 年城鎮居民人均可支配收入年復合增長率達到 11.69%。而同期的經濟型酒店價格卻始終保持了穩定的水平。經濟水平的不斷提高導致居民對于出行住宿的要求有所提高,經濟型酒店已不能滿足部分人的需求,中端酒店應運而生。

我國城鎮居民人均可支配收入及增速情況(單位:元)

數據來源:公開資料整理

如家 2004-2015 年平均房價(元)

數據來源:公開資料整理

與經濟型酒店不同的是,中端酒店的住宿面積、住宿條件等都更優越,價格也高于經濟型酒店,自 2013 年中端酒店在數量上形成一定規模,近幾年來增速可觀,但在有限服務型酒店中仍然占比較低,中端酒店與經濟型酒店的比例必然將持續調整。隨著中端酒店占比不斷提高,酒店行業龍頭公司經營業績持續向好。

中端酒店價格遠高于經濟型酒店(單位:元)

數據來源:公開資料整理

華住經營情況持續向好

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國酒店市場深調研及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國酒店行業市場運行格局及戰略咨詢研究報告

《2026-2032年中國酒店行業市場運行格局及戰略咨詢研究報告》共二十二章,包含2026-2032年中國酒店業投資戰略探討,2026-2032年的中國酒店企業經營管理策略,2026-2032年中國酒店信息化策略解讀等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國酒店業發展現狀分析:行業加快高端化轉型,新型主題酒店有望得到進一步發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國酒店行業全景速覽:行業景氣度有所回升,未來需求規模將持續擴張[圖]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)