精細化工的快速發展起源自 20 世紀 70 年代,隨著西方發達國家如德國、美國和日本等國的大型化工企業開始走精細化的路線,致力于專用化工產品的生產,精細化工行業由此開始快速發展、壯大。20世紀90年代以來,基于世界石油化工向深加工方向發展和高新技術的興起,世界精細化工得到快速發展,其增長速度明顯高于整個化學工業的發展。進入 21 世紀,精細化工形成了產業集群,產品日益專業化、多樣化和高性能化,更加清潔、更加節能的新工藝開發受到了廣泛重視。截至目前,全球精細化學品品種已超過 10 萬種。

精細化工是當今世界化學工業發展的戰略重點,也是發展最快的經濟領域之一。大力發展精細化工是目前世界各國調整化學工業結構、提升化學工業產值和擴大經濟效益的戰略重點。

隨著國內經濟快速發展、生產技術的進步、國內市場需求的快速增長、原料和資金供應狀況的改善、全球化專業分工以及發達國家由于生產成本和市場飽和等原因而采取戰略轉移和重組等策略,我國精細化工行業遇到了前所未有的發展機遇。近年來,受經濟增長方式轉變、經濟結構調整、供給側改革等需求,我國精細化工繼續保持快速增長態勢。

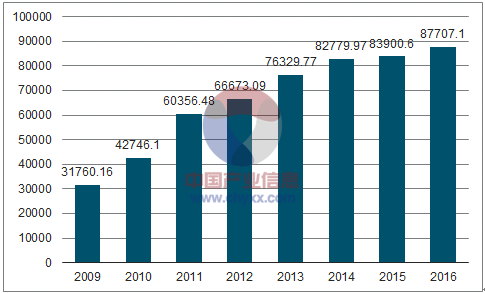

根據數據顯示,我國化學原料及化學制品制造業規模以上企業 2009年底共 28,120 家,當年實現主營業務收入 31,760.16 億元;到 2016 年底,全國化學原料及化學制品制造業規模以上企業為 24,941 家,當年實現主營業務收入 87,707.10 億元,集中化、規模化進程較為顯著。

化學原料及化學制品制造業主營業務收入(單位:億元)

數據來源:公開資料整理

隨著精細化工行業的快速發展,我國精細化工產品不僅基本滿足了國民經濟發展的需要,部分產品還具有一定的國際競爭能力。

精細化工占化工總產值的比例,即精細化率的高低現今為衡量一個國家或地區科技水平高低與經濟發展程度的重要標志。目前我國總體精細化率為 45%左右,但與北美、西歐和日本等發達經濟體60-70%的精細化率相比,我國精細化率的提升仍有很大的空間。

隨著國家產業政策的持續支持和推動、科研水平的不斷提高以及下游產業需求的帶動,精細化工產業未來市場空間廣闊,發展前景良好。

1、脂肪胺行業情況

脂肪胺屬于有機胺的一種,指碳鏈長度在 C2-C22 范圍內的一大類有機胺化合物,它與一般胺類一樣,分為伯胺、仲胺和叔胺及多胺四大類。根據碳鏈長度不同,脂肪胺可分為低碳脂肪胺(C2~C8)類和高級脂肪胺(C8~C22)類。脂肪胺作為氨的有機衍生物,是許多化工產品的重要合成原料,每一種脂肪胺各自有一系列應用領域,比較常見的應用領域有農藥、醫藥、食品添加劑、飼料添加劑、水處理化學品、表面活性劑、橡膠助劑等。

(1)異丙胺

異丙胺(分子式 C3H9N),屬于低碳脂肪胺(C2~C8)類產品,是一種主要的有機化工原料,可以生產農藥(如除草劑草甘膦異丙胺鹽、莠去津、撲草凈、苯達松等)、醫藥(如肝樂、心得安、吲哚心安、氯喘等)、染料中間體,在橡膠行業用作橡膠促進劑,在水處理行業用作硬水處理劑和去垢劑,此外在輕工、紡織、日化、制革等行業中還用于制造表面活性劑、紡織助劑、增溶劑、洗滌劑、脫毛劑等,其中以農藥的用量最大。

我國異丙胺生產集中在東部,浙江、山東和江蘇是主要生產基地。目前國內主要有兩種工業化生產工藝,分別為異丙醇法和丙酮法。現在幾乎所有的國內生產商采用后一種工藝,由于進口原料的到岸價格大大低于國產原料價格,這些企業采用進口丙酮來生產異丙胺。在未來的幾年里,基于成本優勢,丙酮路線的份額將不斷增加。

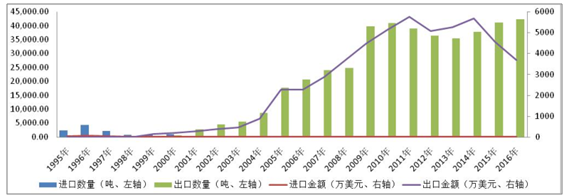

在國內市場上,異丙胺主要用于草甘膦異丙胺鹽、莠去津、滅草松、橡膠、醫藥等領域。其中,草甘膦異丙胺鹽和莠去津是前兩大應用領域。在國際市場上,異丙胺全球需求迅速增長。自2001年以來,我國異丙胺的出口數量首次超過進口數量,并呈現迅速增長趨勢,2010 年我國異丙胺出口數量達到了 4萬噸,幾乎是 2006 年的兩倍。截至 2016 年,我國異丙胺的出口數量持續維持在 4 萬噸高位。根據數據顯示,我國異丙胺 1995 年-2016 年進出口情況如下:

我國異丙胺出口情況變化趨勢圖

數據來源:公開資料整理

(2 )乙基胺

乙基胺系列產品包括一乙胺、二乙胺、三乙胺。乙基胺主要用于生產農藥、醫藥、染料、表面活性劑、冶金選礦劑、合成有機中間體、抗氧劑、阻聚劑、橡膠助劑和橡膠硫化劑、高能燃料、潤濕劑及殺菌劑等,是一種重要的化工原料。我國乙基胺產品的工業化是從1994年吉化公司引進美國生產技術建成吉化江城染料廠開始的。之后,浙江建德有機化工廠(現浙江建業化工股份有限公司)、浙江新化化工股份有限公司的年產 1500 噸裝置先后建成投產,逐步改變了國內乙基胺裝置生產能力小、收率低、能耗高而產品質量差的狀況,逐漸地取代進口產品,占領了國內市場。從此乙基胺迎來了大規模的發展階段。目前國內乙基胺產能相對比較集中,市場利潤率較低,廠家獲得競爭優勢就在于成本的控制。

近年來,由于轉基因作物的擴大種植,市場需求迅速增長,草甘膦已連續多年占據世界農藥銷售額的首位。2016 年全球草甘膦消費量近 80 萬噸,隨著轉基因作物在南美和北美滲透率逐步提升,農藥出口數額持續維持在高位,以及常態化環保對供應端的壓制,未來草甘膦需求量將穩步增長。

2、有機溶劑行業情況

有機溶劑系列主要產品是異丙醇。異丙醇是重要的化工原料,呈現用途分散、用量偏小的狀態,主要用于制藥、化妝品、塑料、香料、涂料及電子工業上用作脫水劑及清洗劑,以及測定鋇、鈣、鎂、鎳、鉀、鈉和鍶等的試劑,色譜分析參比物質,在許多工業和消費產品中,異丙醇用作低成本溶劑,也用作萃取劑。其中,用作油墨、涂料、農藥和制藥工業過程中的溶劑或萃取劑的消費量約占異丙醇總消費量的 70%。在涂料中,異丙醇主要用在如硝化纖維素清漆中作惰性溶劑,以減少貯存和運輸過程中的可燃性等;在制藥方面,主要用作抗生素、維生素萃取劑和藥品膠囊清洗劑等;在油墨中,主要用作水基涂料的助劑和稀釋劑,醇溶油墨能夠解決甲苯類油墨對健康所產生的危害,以及溶劑殘留影響包裝食品質量等問題。

根據報告顯示,2016 年全球異丙醇的生產能力目前約為 332.3 萬噸/年,主要集中在北美、亞洲和歐洲等地。隨著國內新增裝置的投產,亞洲地區產能比例進一步提升,目前已至 47%,穩居全球首位,而亞洲地區產能占比排在首位的是中國;北美洲和歐洲分居第二和第三。

2016年亞洲異丙醇總產能目前在157.3萬噸/年,產能年內增幅達10.5%。目前亞洲地區裝置主要集中在中國大陸、臺灣、日本、韓國等國家及地區。2016 年中國大陸地區目前年產達到 105 萬噸/年,占亞洲總產能的 67%,比上年提升 11 個百分點。

我國異丙醇的研究開發始于 20 世紀 60 年代初期,1977 年錦州石化建成投產 1 套 2 萬噸/年丙烯水合法生產裝置,拉開了我國異丙醇規模化建設的序幕。1992 年該套裝置擴至 5 萬噸/年,1999 年擴至 10 萬噸/年,在 1977 年至 2011年的 34 年里,錦州石化持續位居中國異丙醇行業產能之首。

目前,我國異丙醇供應主要有兩個來源:國產自供與進口補充。國內市場方面,異丙醇產能處于過剩狀態,2016 年國內異丙醇設計產能約為105萬噸/年,其中有效產能92萬噸/年,中國異丙醇總產量26萬噸,國內整體開工率僅 28.26%。國際市場方面,2014-2016 年中國對異丙醇進口量呈現下降趨勢,進口依存度逐年下滑,2015 年中國對異丙醇進口依存度下滑至 26%附近,未來異丙醇進口依存度將繼續下滑。中國異丙醇進口依存度呈現下降趨勢,一方面因為得到中國異丙醇產能擴張的支撐;另一方面得力于中國異丙醇質量的提高,對絕大多數終端客戶而言,進口異丙醇已經不是唯一的原料來源。

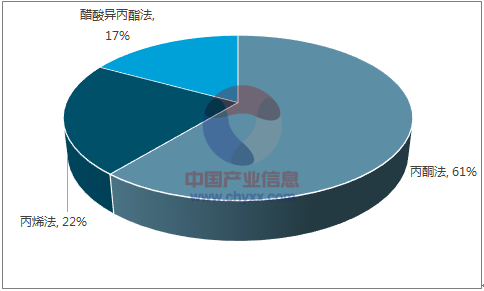

中國異丙醇生產工藝占比圖

數據來源:公開資料整理

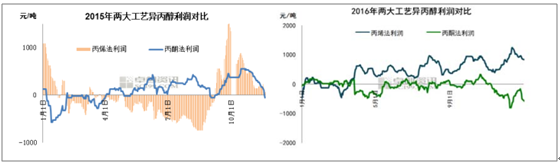

鑒于國內異丙醇市場的供需相對穩定,生產成本作為影響生產運行的重要因素之一,甚至可以說是對產品價格影響最大的一個因素。除受國際原油價格的整體影響外,丙酮、丙烯的價格走勢也會影響企業的利潤情況。以2015年和2016 年兩大工藝異丙醇的利潤對比情況可見,隨著丙酮、丙烯的價格震蕩,不同工藝的生產廠家利潤情況截然不同,同一年內也會出現利潤水平跌宕的情形。

數據來源:公開資料整理

3、香料香精行業分析

香料香精行業屬于精細化工行業子行業之一,目前,歐洲、美國、日本已成為世界上最先進的香料香精工業中心。經過 100 多年的發展,國際上已形成以香精為龍頭產品帶動天然香料和合成香料發展的格局,香料與香精生產比例在 3:7,行業發展處于成熟期階段,不斷進行市場擴張與滲透。中國香料香精產業共經歷了 40 多年的發展歷程,近幾年取得較快發展,但仍處于成長期,香料與香精生產比例大致在 1:1。

近年來,發達國家香料香精企業紛紛通過多種方式投資建廠開發中國市場,一方面通過市場擴張與滲透尋求更高的市場份額與業務發展,另一方面也帶來了新的生產技術、設備、研發技術以及先進管理理念,刺激了國內民營香料生產企業的發展。國內民營香料香精生產企業的專業化生產能力的大幅提高,香料香精行業細分程度不斷加強,國內呈現出食用香精、日用香精、煙用香精等多個專業性生產企業。

相關報告:智研咨詢發布的《2018-2024年中國精細化工行業分析及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國精細化工行業市場全景調查及投資潛力研究報告

《2026-2032年中國精細化工行業市場全景調查及投資潛力研究報告》共八章,包含中國精細化工行領先業企業經營分析,中國精細化工行業投資與建設情況,中國精細化工投資特性與授信建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢