1、下游行業的發展

近幾年,我國瓦楞紙箱行業增速雖然放緩,但未來增長空間仍然巨大。當前我國的人均年瓦楞紙板消費量僅為 40 平方米,而美日等發達國家都達到了 100平方米,消費量的提升空間十分巨大。

國內消費市場經過 21 世紀初的高速增長期后目前增幅較為穩健,細分下游行業如快遞物流行業隨著網購市場的快速擴張,對瓦楞紙箱的需求將持續快速增長,此外人口老齡化、二胎政策、城鎮化等都將催生一系列下游行業新需求,瓦楞紙箱產業的市場增長點依然不少。

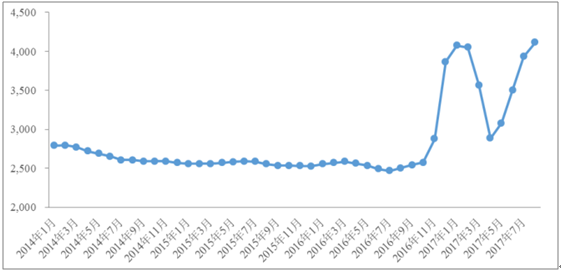

瓦楞紙箱行業因為集中度低,本就與集中度較高的上下游企業議價時處于劣勢,行業利潤空間容易受到擠壓。與此同時,瓦楞紙箱的上游行業即造紙行業容易受到進口廢紙、國產廢紙、宏觀政策等因素影響,價格水平往往會出現較大波動,進而傳導到瓦楞紙箱行業,如不能及時向下游終端客戶轉嫁成本壓力或無法完全地轉嫁來自上游的成本壓力,利潤空間將受到擠壓。2016 年底以來,受國際廢紙、煤炭等大宗商品價格上漲影響,疊加環保壓力下大量中小紙廠限產、關停,2016 年底原紙價格較年初上漲超過 50%,隨后進入 2017 年短暫回落后又進入新一輪的瘋漲。

2014 年1月-2017 年8月高強瓦楞紙市場價格走勢(元/噸)

數據來源:公開資料整理

2、上下游行業之間的關聯性、上下游行業發展狀況

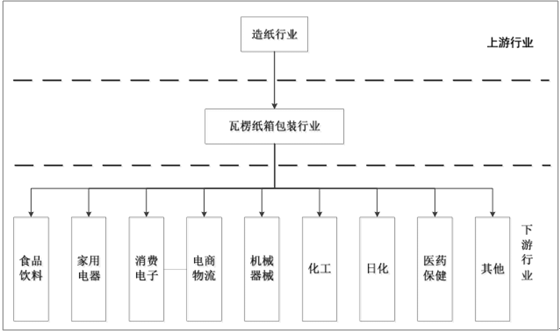

瓦楞紙箱行業具有“上游窄,下游廣”的特點,上游包括造紙行業、油墨行業和其他輔助材料行業,其中造紙行業是最主要的上游行業;下游行業眾多,覆蓋食品飲料、家用電器、消費電子、電商物流、機械器械、化工、日化、醫藥保健等行業。瓦楞紙箱行業的上下游產業鏈如下圖所示:

數據來源:公開資料整理

在上述產業鏈結構中,由于原材料中原紙成本占了紙箱可變成本的 70%以上,原紙的價格是影響瓦楞紙箱行業的平均利潤率的主要因素,瓦楞紙箱行業與上游造紙行業的聯系緊密。目前造紙行業雖然面臨產能過剩的局面,但由于近年來環保核查的壓力增大,大量不合格的中小造紙廠產能被淘汰,市場出清后行業集中度有所提高,根據報告顯示,2016 年中國紙和紙板生產量 10,855 萬噸,其中,龍頭企業玖龍紙業占比超過 12%,前十大造紙企業產量占比超過 39%。相對于集中度較低的瓦楞紙箱行業,集中度較高的上游造紙行業議價能力較強,且上游造紙企業主要采取成本加成的方式定價,來自進口廢紙、煤炭等大宗商品的漲價壓力容易轉嫁給下游紙箱生產企業。

下游行業覆蓋面廣,幾乎所有的消費品制造業都需要包裝企業作為供應鏈配套環節,傳統經營模式下瓦楞紙箱行業幾乎不存在對某特定下游行業的依賴。但中高檔瓦楞紙箱面向下游細分行業的龍頭企業,家電、消費電子等行業集中度較高,龍頭企業議價能力強。消費升級趨勢下,這些龍頭企業對配套的紙箱廠商的訂單響應能力、紙箱性能和外觀等提出了更高的要求,它們對包裝一體化、包裝智能化的需求也推動著紙箱行業部分企業先行做出改變,引領行業變革。

當前,下游行業發展較為穩健。就具體市場而言,逐漸發生分化:食品飲料、煙酒等非耐用消費品的增長趨勢與人口結構和消費升級相關,總體趨勢是隨著消費升級趨勢告別高增長,增速放緩;家電、家具等行業主要與地產周期和城鎮化水平相關,分化趨勢明顯,冰箱、洗衣機的消費量已連續 3 年接近零增長,但空調、廚電等由于城鎮化趨勢有較大的增長空間;日化用品行業增速近年來雖有所放緩,但仍保持在 10%以上;此外,電商平臺的快速發展帶動了大批消費需求,也因此引發了大量的微細瓦楞紙箱需求,前景可期。總體來說,伴隨著經濟平穩增長和居民消費能力提升,下游行業將平穩增長。

相關報告:智研咨詢發布的《2017-2022年中國瓦楞紙行業市場評估及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國瓦楞紙包裝行業市場競爭現狀及市場供需預測報告

《2022-2028年中國瓦楞紙包裝行業市場競爭現狀及市場供需預測報告》共十章,包含瓦楞紙包裝行業重點企業分析,瓦楞紙包裝行業趨勢預測分析,瓦楞紙包裝行業投資前景與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)