國鐵:底部反轉,確定性高

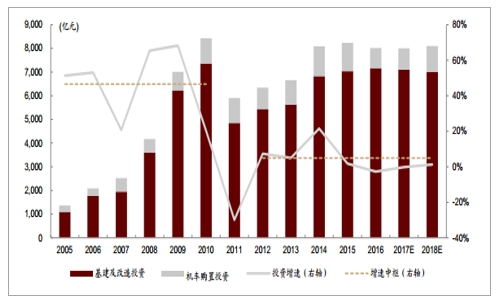

預計 2018~2020 年鐵路總投資將維持高位。2005~2010 年是我國鐵路建設的高速發展期,投資額從 1,364 億元增加到 8,427 億元, CAGR 達到 43.9%, 2011 年由于高鐵“甬溫事件”導致投資出現階段性波動, 2012~2017 年投資增速中樞下滑到 5%水平。為了完成 2020年營業總里程 15 萬公里,高速鐵路 3 萬公里的目標,我們預計“十三五” 期間年投資額將維持在 8,000 億元的高位,且明年機車車輛購臵投資將重回 1,000~1,200 億元的水平。

預計國家鐵路總投資將維持年均 8000 億以上高位水平

數據來源:公開資料整理

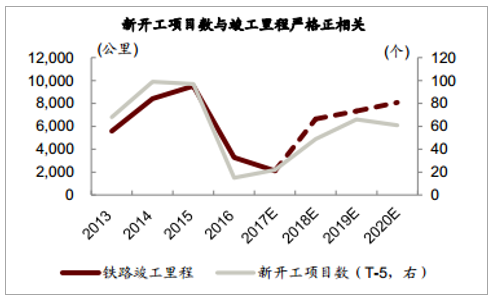

預計 2018 年竣工里程將底部回升。 我們預計 2018 年開始,國鐵竣工里程將底部回升,該判斷主要基于以下幾點邏輯:

1) 從新開工項目數來看, 鐵路竣工里程與五年前的鐵路新開工數高度相關。 2011~2012年新開工數從 2009~2010 年的 97/99 項大幅下降至 15/22 項,導致 2016~2017 年鐵路竣工里程數下降。考慮到 2013 年起鐵路項目復工, 預計 2018 年竣工里程重回高點。

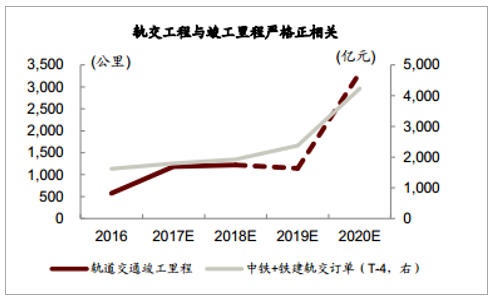

新開工項目數和鐵路工程訂單數均領先于鐵路竣工里程 5 年。

新開工項目數與竣工里程嚴格正相關

數據來源:公開資料整理

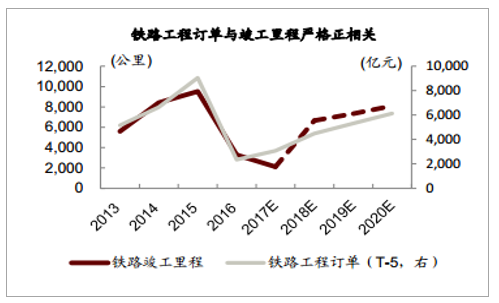

鐵路工程訂單與竣工里程嚴格正相關

數據來源:公開資料整理

2) 建筑企業相關合同訂單保持增長迅速。 中國鐵路建設工程基本由中國鐵建、中國中鐵、中國交建完成,我們匯總這三家公司的新簽鐵路工程在手訂單,其也是鐵路竣工的前瞻 5 年的指標, 2013/14/15 年新簽訂單分別同比增加 46%/19%/15%。 根據我們自下而上的梳理, 2018/19/20 年鐵路竣工里程有望達到 6,647 公里/7,327 公里/8,095 公里,同比增長 213%/10%/10%,且快速鐵路3占比較高,分別為 52%/59%/81%。

鐵路建設存在 4~5 年的周期,預測 18 年底部回升

數據來源:公開資料整理

預計 2018 年動車招標在 400 列左右,同比增長~30%。 1)經過我們自上而下的梳理, 2018年快速鐵路網新增里程為 3,430 公里; 2)考慮到快速鐵路增長率低于客運量增長率以及與國外高鐵動車組密度的差距,我們保守假設動車組密度在 2017 年的基礎上提升 0.1 標列/百公里。由此得出 2018 年新增動車需求(標列)將在 400 列左右, 2019 年高景氣度將延續達到 460 列左右的需求量。預計 2018 年機車招標達到 900 列,同比增長 26%。 2017 年普通鐵路僅竣工 756 公里,預計 2018 年和 2019 年竣工里程均在 3,000 公里以上,機車新增需求大幅增加,疊加機車 600 輛以上潛在更新替代量,我們認為 18 年機車招標有望達到 900 列。

動車需求數量測算

- | 2014 | 2015 | 2016 | 2017 | 2018E | 2019E |

快速鐵路網總里程(公里) | 18,002 | 22,313 | 24,579 | 26,846 | 28,211 | 31,641 |

快速鐵路網新增里程(公里) | 5,757 | 4,311 | 2,266 | 1,366 | 3,430 | 4,292 |

動車組擁有量(輛) | 13,696 | 17,648 | 20,688 | 23,328 | 26,390 | 30,130 |

動車組擁有量 (標列) | 1,712 | 2,206 | 2,586 | 2,897 | 3,299 | 3,766 |

動車組密度 (列/百公里) | 9.5 | 9.9 | 10.5 | 10.8 | 10.9 | 10.9 |

新增動車需求(標列) | 404 | 494 | 380 | 311 | 402 | 467 |

數據來源:公開資料整理

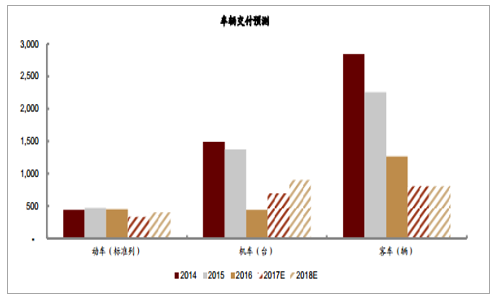

客運類車輛交付預測

數據來源:公開資料整理

產品升級和國產化率提升可能超出市場預期。 1) CR200J 系列動力集中式動車組研發順利,未來可能對傳統客貨車存量替代。 該系列時速 160 公里的動力集中式動車組由中國中車主導設計,其對比傳統列車更加安全舒適,適用于普通鐵路干線、城際鐵路和市域鐵路等,造價可能達到 8,000 萬元/列,未來市場空間巨大。 2)“復興號” 成大勢所趨,助力零部件國產化率進一步提升。 截止 2017 年 11 月,鐵路總公司2017年已招標“復興號”標準動車組 225 列,數量和時點均超市場預期。復興號的量產標志著在短短 10 年內,中國動車組已完成三代產品的更迭,預計未來動車組的國產化率將進一步提升。

城軌:繼續維持高景氣度

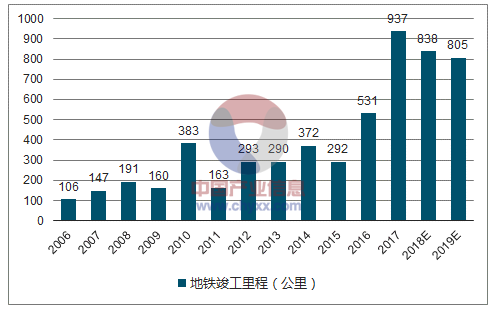

城軌建設獲得明確的政策支持。 2016~2018 年城市軌道交通將重點推進 103 個項目前期工作,新建城市軌道交通 2,000 公里以上,涉及投資約 1.65 萬億元。經過我們的梳理,各地方政府目標到 2020 年,軌交運營里程將達到 12,419 公里,其中地鐵運營里程有望超過 8,000 公里,年均竣工里程超過 1000 公里,是 2015 年竣工里程的 3 倍以上。城市地鐵未來三年持續維持高景氣度。 根據我們測算,受益于竣工里程持續高增長,城軌設備(包括地面設備和車載設備)市場空間將從 315 億元增長到 1,094 億元, 2016~2020年 CAGR 為 37%。從車輛交付上來看,預計中車 2017 年地鐵交付 6.000 輛以上,+20%YoY,考慮2017年地鐵招標將達到 8,000 輛,預計未來兩年地鐵交付維持在 15~20%的增速水平。自下而上驗證: 據我們自下而上統計, 2017 年城軌竣工里程有望達 1,185 公里,同比增加 107%,其中預計地鐵竣工達 937 公里,同比增 76%;我們預計 2018/19e 城軌竣工里程分別為 1,218 /1,142 公里,其中地鐵占比為 69%/71%。建筑企業訂單保持增長: 慮到軌交施工周期一般為 3~5 年,軌交工程訂單可以作為竣工里程的前瞻性指標。 中國中鐵和中國鐵建承建了我國大部分軌交工程,將兩家公司新簽軌交工程訂單匯總,我們得到領先于軌交竣工里程 4 年的前瞻性指標,2014/15/16 在手訂單分別為 1,925/2,373/4,236 億元。審批收緊對未來三年的地鐵竣工影響較小。 受到近期包頭地鐵被緊急叫停的影響,市場出現對地鐵建設的擔憂情緒。經我們測算,在 2020~2022 年間潛在風險較大的項目僅 251 公里。而考慮到地鐵建設周期為 4~5 年, 2015 年及以前開工、非 PPP 類項目受到新監管的影響較小,因此預計 2020 年前竣工和車輛交付影響相對有限。

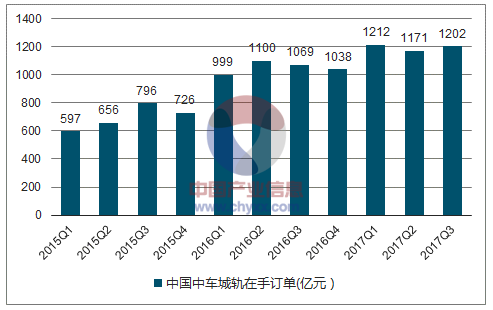

中鐵和鐵建訂單領先軌交竣工里程 4 年,中國中車在手訂單提前 2 年左右。

軌交工程與竣工里程嚴格正相關

數據來源:公開資料整理

中國中車城軌在手訂單領先于竣工里程

數據來源:公開資料整理

地鐵竣工里程自下而上統計

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國城市軌道交通行業市場全景評估及投資潛力研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國上海軌道交通行業市場全景評估及發展趨勢研判報告

《2025-2031年中國上海軌道交通行業市場全景評估及發展趨勢研判報告》共十二章,包含上海軌道交通重點企業發展狀況,上海軌道交通的投融資分析,上海城市軌道交通前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國城市軌道交通信息化行業市場政策、發展現狀、競爭格局及趨勢分析:政策持續加碼,市場前景十分可觀[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)