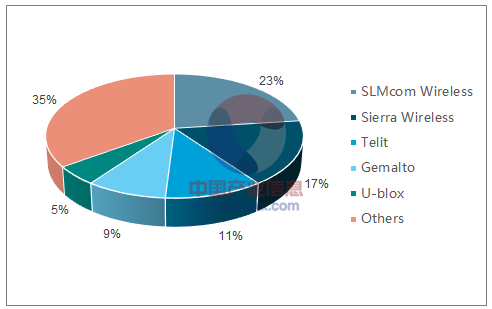

SIMcom 全球出貨量 TOP1,華為模組部門發力車聯網。2017年 H1 全球出貨量 TOP5 廠商分別為:SIMCom(芯訊通、中國,占比 23%),Sierra Wireless(加拿大,占比 17%),Telit(意大利,占比 11%),Gemalto(荷蘭,占比 9%),U-blox(瑞士,占比 5%)。其中 SIMcom 上半年出貨量同比增長 122%,Sierra Wireless 同比增長23%,第 3~5 名廠商僅有個位數增長。從 2010 年開始,Sierra、Telit、Gemalto 長期占據蜂窩模組出貨量 TOP3(2016 年 H1 占 51%,HIS 數據),國內廠商后來居上,SIMcom 發力標準化產品出貨量反超,華為/中興物聯等在車聯網方面深耕發力。

2017H1 蜂窩模組出貨量市場份額

數據來源:公開資料整理

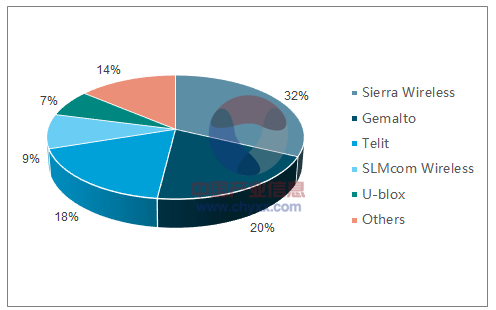

2017H1 蜂窩模組營收市場份額

數據來源:公開資料整理

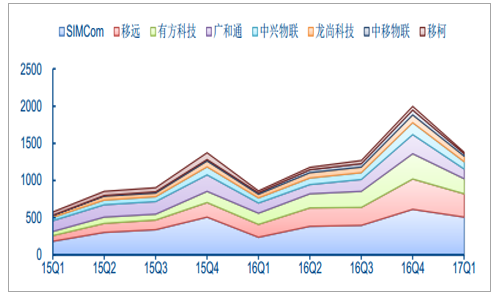

國內模組廠商規模效應初顯,出貨量同比增長 50%左右。全球蜂窩模組出貨量領先的還有 Quectel(移遠、中國)、華為、中興物聯(高新興收購)。另外有方、廣和通、龍尚科技(日海通訊收購)、中移物聯網、移柯等公司占有一定市場份額。以上廠商合計出貨量 2015、2016 年分別為 3703/5297 萬部,2016年 YoY 43.1%;2017Q1 合計出貨量 1377 萬部,同比增長 60.3%。

2015-2017Q1 國內部分無線模組公司出貨量(萬部)

數據來源:公開資料整理

從銷售收入看,國內廠商還有明顯差距。SIMcom 雖然出貨量占 23%,但是收入市場份額僅有 9%,傳統三巨頭仍舊占有 70%的價值。國內廠商無線模組毛利率偏低,出貨量與價值量不匹配,從業務層面主要是三方面原因:(1)高端產品不足:以 2G/3G 連接為主,4G 應用占比還不高;(2)重點客戶不足:國內下游廠商對價格敏感,大部分廠商海外市場拓展不到位;(3)綜合應用服務不足:以模組銷售為主,大部分廠商缺乏終端深度定制能力,和平臺、應用缺乏聯動。更深層次的原因,是海外上游芯片壟斷和下游場景搶跑,相比國內模組廠商具有更好的產業環境。

部分模組廠商的綜合毛利率

公司名稱 | 2016 | 2015 | 2014 |

Telit | 40.10% | 39.90% | 39.55% |

Sierra Wireless | 33.30% | 31.89% | 32.63% |

中興物聯 | 27.76% | 29.17% | 26.86% |

移遠通信 | 19.24% | 25.15% | 27.77% |

有方科技 | 23.01% | 26.86% | 21.51% |

廣和通 | 28.13% | 27.66% | 26.55% |

SIMCom | 14.50% | 14.80% | 16.30% |

平均數 | 26.58% | 27.92% | 27.31% |

數據來源:公開資料整理

NB-IOT 帶來彎道超車機會,產業鏈向國內傾斜。(1)標準層面:華為深度參與了 NB-IOT標準的討論和制定,國內廠商話語權提升。(2)芯片層面:除高通、Intel 等國際半導體巨頭外,華為、中興、RDA(銳迪科)等廠商均已推出 NB-IOT、MTC 芯片產品,并已逐步量產。(3)模組層面: SIMCom、移遠、中興物聯、廣和通、龍尚等中國廠商緊跟芯片節奏已經推出商用模組。原有 2G/3G/4G 蜂窩基帶和芯片掌握在高通、Intel 少數幾家海外巨頭手中,NB-IOT 技術中華為海思成為重要推動者,有望打破國外廠商在上游的壟斷,帶動國內產業鏈發展。國內政策支持 NB-IOT 發展,運營商網絡加快完善。自主可控成為產業政策制定的出發點,構建網絡強國指引下國內廠商能夠分享到跨越式發展紅利,集中體現在網絡建設和終端補貼。目前國內三大運營商已經接近 20 個省級公司啟動 NB-IOT 服務,預計在 2018 年基本具備 NB-IOT/eMTC 開通條件,并計劃投入數十億元模組/終端補貼助推終端降價和應用拓展。工信部作為主管部門,持續督導三大運營商“加快推進網絡部署,構建 NB-IOT 網絡基礎設施”。

我國 NB-IOT/eMTC 網絡建設進展

數據來源:公開資料整理

國內廠商具備生產制造成本優勢,滿足快速深度定制需求。針對標準產品,國內具有成熟的代工體系,產能充足具備明顯的成本優勢,可以通過價格讓渡的方式搶奪海外廠商份額。針對定制產品,國內主要廠商在 2017 年均大量擴充研發和市場人員,甚至有廠商員工數量翻倍,可以更好地滿足下游細分行業客戶定制開發需求。目前 SIMCom、中興物聯、廣和通等公司均在海外市場有長期經驗,2018 年行業連接數爆發(包括 4G、LPWA)也是“中國智造”面向全球輸出產能的機會,國內廠商出貨量及價值量占比均有提升空間。規模效應和技術能力凸顯,國內廠商加速整合,有望出現全球龍頭企業。國內模組產業資本動作頻繁,移遠/有方申請登陸 A 股、廣和通收購諾控、SIMCom 擬出售、日海通訊收購龍尚科技,主要廠商均有望借助資本的力量實現研發能力、客戶資源的整合,龍頭公司有望充分受益。

國內無線模組/終端/網關相關資本事件

相關公司 | 事件簡述 |

有方科技 | 在新三板停止掛牌轉讓,擬 IPO |

移遠科技 | 已在新三板退市,擬 IPO |

中興智聯/中興物聯 | 被上市公司高新興并購 |

諾控通信 | 被上市公司廣和通并購 |

龍尚科技 | 被上市公司日海通訊并購 |

SIMCom | 被上市公司日海通訊并購 |

泰凌微電子 | 被上市公司華勝天成并購 |

映瀚通 | 已提交 IPO 輔導備案登記材料 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國模組檢測系統市場深度評估及投資戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國無線模組行業投資策略探討及市場規模預測報告

《2026-2032年中國無線模組行業投資策略探討及市場規模預測報告》共十一章,包含國內無線模組生產廠商競爭力分析,中國無線模組行業投資現狀與前景分析,2026-2032年中國無線模組行業發展預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年全球及中國無線模組行業全景速覽:全球市場呈現“東升西落”,5G車載模組搭載量穩步提升[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年全球及中國無線模組行業專利情況分析:申請量前十企業中,中國臺灣占據主導地位[圖]](http://img.chyxx.com/2022/02/L91041A0J3_m.png?x-oss-process=style/w320)

![2019年中國無線模組行業發展及市場格局情況[圖]](http://img.chyxx.com/2020/11/20201127133818.png?x-oss-process=style/w320)

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)