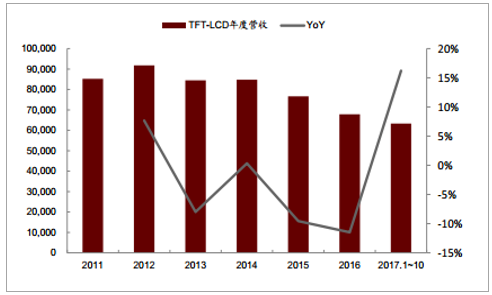

受下游消費電子市場增長驅動,面板需求持續穩定增長。 其中, LCD 占據平板顯示器出貨量近 90%的份額,主要應用于電視、平板電腦、手機等領域。受益于 5 個月前大尺寸液晶面板漲價及產量持續增加, 17 年 1~10 月 LCD 營收同比增長 16%;據 Display Search預測, 2020 年 LCD 面板需求將達 2 億平方米, CAGR 為 4.8%。

全球 TFT-LCD 營收及同比增速(單位:百萬美元)

數據來源:公開資料整理

全球 TFT-LCD 面板需求量(單位:百萬平米)

數據來源:公開資料整理

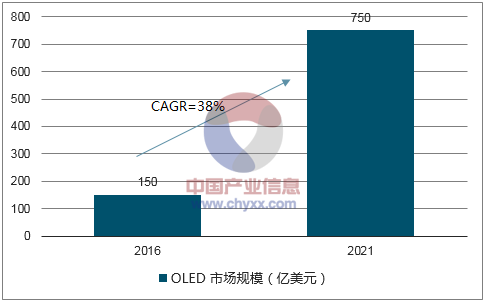

智能手機主導 OLED 迎來爆發。 OLED 較 LCD 而言,有三大優勢:色域廣、無需背光板和偏光片、固態結構可實現柔性化。隨著目前全面屏、窄邊框及曲面屏趨勢在智能手機領域的不斷滲透, AMOLED 有望率先擠占中小尺寸 TFT-LCD 市場。全球 AMOLED 產能將從 2017 年 1,190 萬平米增至 2022 年 5,010 萬平米,增幅達 320%,成為面板需求增長的另一動因。據 IHS 估計, OLED 未來市場規模復合增速高達 38%,預計2021 年全球 OLED 產能將由 16 年的 3 億片增至 17 億片,市場規模將達 750 億美元。

AMOLED 產能快速增長(單位:百萬平米)

數據來源:公開資料整理

全球 OLED 市場規模估計(單位:億美元)

數據來源:公開資料整理

產業轉移,中國成為面板產能增長的主要來源。 2011 年以來,國內以京東方為首的面板廠商開始加大投資規模,我國 LCD 面板產能逐漸上升,有望躋身全球液晶面板產能第一。2016 年大陸地區 LCD 產能為 5,300 萬平米,約占全球 26%,僅次于韓國和臺灣, 2018 年占比有望達 35%,超越韓國成為全球第一大 LCD 產能供給地。

全球 LCD 產能及分布(單位:百萬平米)

數據來源:公開資料整理

國內面板企業迎來新一輪投建熱潮。 目前國內面板企業如京東方等都在投資新建 LCD 及OLED 產能。據我們梳理統計,未來三年 OLED 產線以 6 代線為主,總投資額約 3,064 億元; LCD 產線則以大尺寸面板為主,總投資額約 3,155 億元, 8.5 代及以上占比約為 88%。

未來在建 OLED 產線

公 司 | 地 區 | 世 代 | 產 能 ( 萬 片 /月 ) | 投 資 額 ( 億 元 ) |

2017預計投產 | - | - | - | - |

富士康 | 合肥 | 10.5 | 4.5 | 400 |

深天馬 | 武漢 | 6 | 3 | 120 |

和輝光電 | 上海 | 4.5 | 0.6 | 37 |

維信諾 | 昆山 | 5.5 | 1.1 | 34 |

2018預計投產 | - | - | - | - |

京東方 | 成都 | 6 | 4.9 | 245 |

柔宇科技 | 深圳 | 6 | 416.6(模組) | 100 |

維信諾 | 固安 | 6 | 3 | 300 |

曼格科技 | 寧波 | 6 | n.a. | 400 |

2019預計投產 | - | - | - | - |

富士康 | 鄭州 | 6 | n.a. | 60 |

京東方 | 綿陽 | 6 | 4.8 | 465 |

華星光電-TCL | 武漢 | 6 | 4.5 | 350 |

和輝光電 | 上海 | 6 | 3 | 273 |

信利國際 | 仁壽 | 6 | 3 | 280 |

總計 | - | - | - | 3,064 |

數據來源:公開資料整理

未來在建 LCD 產線

公 司 | 地 區 | 世 代 | 產 能 ( 萬 片 /月 ) | 投 資 額 ( 億 元 ) |

2017預計投產 | - | - | - | - |

京東方 | 成都 | 6 | 4.9 | 220 |

京東方 | 福州 | 8.5 | 12 | 300 |

中電熊貓 | 咸陽 | 8.6 | 12 | 280 |

信利國際 | 汕尾 | 5 | 5 | 40 |

2018預計投產 | - | - | - | - |

彩虹股份 | 咸陽 | 8.6 | 29 | 280 |

中電熊貓 | 成都 | 8.6 | 12 | 280 |

2019預計投產 | - | - | - | - |

富士康 | 廣州 | 10.5 | n.a. | 610 |

華星光電 | 深圳 | 11 | 14 | 500 |

信利國際 | 眉山 | 5 | n.a. | 125 |

惠科電子 | 重慶 | 8.5 | 7 | 120 |

2020預計投產 | - | - | - | - |

惠科電子 | 昆明 | 11 | 9 | 400 |

合計 | - | - | - | 3,155 |

數據來源:公開資料整理

國內后道模組段及測試環節設備商將受益。 以京東方 OLED 設備生產線為例,前段(陣列段)、中段(成盒段)、后段(模組段)設備投資額分別為 8.8、 3.38、 1.48 億美元,投資額占比約為 6.4:2.5:1.1。其中前中段重要設備主要由日韓企業掌握,設備投資金額較高;我國設備商主要參與后道模組段及檢測設備,目前國內模組龍頭鑫三力、聯得裝備等已基本實現了后道設備的全覆蓋,在面板產線投建需求帶動下,市場份額有望進一步提升。

OLED 產線設備支出統計(以京東方 OLED 生產線為例)

- | 關 鍵 工 藝 | 國 外 廠 商 | 國 內 廠 商 | 投 資 金 額( 億 美 元 ) | 投 資 額 合 計( 億 美 元 ) | 投 資 額 占 比 |

陣列段 | 薄膜 | AKT/ULVAC | - | 2.1 | - | - |

Photo | DNS/Cannon | - | 1.58 | - | - | |

刻蝕 | DMS/TEL | - | 1.2 | 8.8 | 64% | |

LTPS段 | Viatron/JSW/Nissin | - | 1.05 | - | - | |

宏觀/微觀檢測 | V-Tech | 精測電子 | 2.88 | - | - | |

成盒段 | 有機材淀積 | Tokki | - | 2.25 | - | - |

封裝 | AKT | - | 0.75 | 3.38 | 25% | |

測試 | - | - | 0.38 | - | - | |

模組段 | Bonding | AST | 鑫三力、聯得裝備 | 0.41 | - | - |

貼合 | TOPTEC | 鑫三力、聯得裝備 | 0.69 | 1.48 | 11% | |

測試 | Orbotech/ELP | 精測電子、大族激光 | 0.38 | - | - | |

其他 | 配套設備 | - | 田中精機、智慧松德 | - | - | - |

合計 | - | - | - | - | 13.66 | - |

數據來源:公開資料整理

面板工藝變化帶動生產設備出現新需求。 新一輪面板產能投建正面臨三大主要工藝變化,中小尺寸面板技術由 LCD 向 OLED 升級,硬屏 OLED 向軟屏 OLED 升級,基板材質從 a-Si向 LTPS 升級。對應工藝改進,設備更新, 國產設備企業在激光加工設備、后道模組段設備及檢測設備等領域迎來機遇。

相關報告:智研咨詢發布的《2018-2024年中國OLED產業深度調研與發展前景咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國OLED行業市場現狀調查及發展前景研判報告

《2026-2032年中國OLED行業市場現狀調查及發展前景研判報告》共九章,包含中國OLED產業重點地區發展態勢,OLED行業領先企業案例分析,中國OLED產業投資前景與建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國OLED行業產業鏈圖譜、市場現狀、重點企業及發展趨勢分析:OLED 國產化進程加速,市場規模加速擴容[圖]](http://img.chyxx.com/images/2025/0126/d34b72f3bb3fd7df76e33b172809474bcae4b584.png?x-oss-process=style/w320)